Estrategia de reversión a la media con llenado dinámico de brechas: Filtros de tendencia y volumen

Resumen

La estrategia de reversión a la media con relleno de brechas dinámicas es un sistema de trading cuantitativo diseñado específicamente para el fenómeno de relleno de brechas intradía. Esta estrategia se basa en la tendencia natural del mercado a regresar y llenar brechas significativas después de que aparecen. Opera en un marco temporal de 3 minutos, utilizando patrones de precios específicos, dirección de tendencia y confirmación de volumen para filtrar oportunidades de alta probabilidad. El sistema emplea principios de reversión a la media y múltiples filtros para aumentar la tasa de éxito, incluyendo filtro de tendencia EMA, confirmación de volumen y filtro de sobrecompra RSI.

Principio de la Estrategia

La lógica central de la estrategia gira en torno a la detección y relleno de brechas:

-

Mecanismo de detección de brechas: La estrategia primero identifica brechas de precio intradía superiores al 0,5%. Compara el precio de cierre del día anterior con el precio de apertura del día actual para determinar si es una brecha al alza o a la baja.

-

Confirmación de tendencia: Utiliza medias móviles exponenciales (EMA) de 50 y 200 períodos para determinar la tendencia actual del mercado. Solo considera posiciones largas cuando EMA50 > EMA200; solo considera posiciones cortas cuando EMA50 < EMA200.

-

Patrón de inversión de tres velas: La estrategia requiere que tres velas consecutivas formen un patrón de inversión. Para largos, requiere un patrón ascendente de close[2] < close[1] < close; para cortos, requiere un patrón descendente de close[2] > close[1] > close.

-

Filtro de volumen: Un filtro de volumen opcional asegura que las operaciones solo se realicen cuando el volumen sea superior a la media de 20 períodos, aumentando la fiabilidad de las señales.

-

Filtro RSI: Para operaciones cortas, se agrega la condición RSI > 60, asegurando que el mercado esté en un estado relativamente sobrecomprado, mejorando la calidad de las señales de venta.

Las condiciones de entrada combinan todos los factores anteriores:

- Largo: Brecha a la baja + patrón ascendente de tres velas + confirmación de volumen + tendencia alcista

- Corto: Brecha al alza + patrón descendente de tres velas + confirmación de volumen + tendencia bajista + RSI sobrecomprado

Ventajas de la Estrategia

-

Identificación clara de anomalías del mercado: La estrategia se enfoca en una anomalía específica del mercado: las brechas de precio, un fenómeno estadísticamente significativo que proporciona una ventaja predictiva.

-

Múltiples mecanismos de confirmación: Al combinar brechas, filtro de tendencia, confirmación de volumen y patrones de precio, la estrategia reduce significativamente la probabilidad de señales falsas.

-

Gestión de riesgos precisa: Usa ATR para establecer stops y objetivos de ganancias, asegurando que la gestión de riesgos se adapte a los cambios en la volatilidad del mercado. Establece un monto máximo de stop loss en dólares, controlando efectivamente la exposición al riesgo por operación.

-

Stop loss dinámico: Una vez que la operación alcanza un nivel de ganancia de 2×ATR, se puede activar un stop loss dinámico, permitiendo que las operaciones rentables continúen mientras se retienen parte de las ganancias.

-

Parámetros flexibles: La estrategia ofrece múltiples parámetros ajustables (tamaño de brecha, multiplicador ATR, monto máximo de stop loss, etc.) que pueden optimizarse según las preferencias de riesgo del trader y las condiciones del mercado.

-

Protección por límite de tiempo: Al establecer un tiempo máximo de tenencia (50 velas), evita que las operaciones permanezcan en pérdidas durante períodos prolongados, optimizando la eficiencia del uso de capital.

-

Alineado con la microestructura del mercado: El diseño de la estrategia está en sintonía con la microestructura del mercado, enfocándose en el trading intradía y evitando riesgos nocturnos.

Riesgos de la Estrategia

-

Tasa de aciertos moderada: La estrategia tiene aproximadamente un 46% de aciertos, lo que significa que las operaciones perdedoras superan ligeramente a las ganadoras. Aunque es rentable en general, puede requerir una buena capacidad psicológica para superar períodos de pérdidas consecutivas.

-

Dependencia del mercado: La estrategia indica explícitamente que solo es aplicable al gráfico de 3 minutos del NASDAQ (US100), no probada ni optimizada en otros activos o marcos temporales. Esto limita el alcance de la estrategia.

-

Sensibilidad a los parámetros: Como la mayoría de las estrategias cuantitativas, el rendimiento puede ser muy sensible a la elección de parámetros. La sobreeoptimización puede dar lugar a un buen rendimiento en backtesting pero un mal rendimiento en trading real.

-

Frecuencia de trading limitada: Realizar solo una operación por día limita el potencial de ganancias, especialmente en días de baja volatilidad donde podrían perderse otras oportunidades.

-

Riesgo de frecuencia de brechas: La estrategia depende de la ocurrencia de brechas de un tamaño específico; durante períodos de calma del mercado, puede no haber señales de trading durante mucho tiempo.

-

Riesgo de degradación de la estrategia: A medida que más traders utilizan estrategias similares, la efectividad del relleno de brechas puede disminuir, reduciendo la eficiencia de la estrategia.

Medidas de mitigación:

- Implementar una gestión de capital estricta, arriesgando no más del 1-2% de la cuenta por operación

- Revalidar y optimizar periódicamente los parámetros de la estrategia

- Considerar ajustar el umbral de brecha en diferentes condiciones de mercado

- Reservar suficiente tiempo para monitorear el rendimiento de la estrategia en trading real

Direcciones de Optimización de la Estrategia

-

Mejorar el filtro de tendencia: La estrategia actual utiliza un cruce de EMA simple como indicador de tendencia. Se puede considerar integrar métodos más complejos de identificación de tendencias, como ADX (Índice Direccional Promedio) o análisis de tendencia en múltiples marcos temporales, para mejorar la calidad del filtro.

-

Optimizar el momento de entrada: El patrón de inversión de tres velas actual puede ser demasiado simple. Considere agregar confirmaciones técnicas como patrones de velas, niveles de soporte/resistencia o análisis de acción del precio para optimizar el momento de entrada.

-

Stops y objetivos dinámicos: Aunque usar un multiplicador ATR fijo es razonable, se puede implementar un ajuste dinámico basado en la volatilidad del mercado o la hora del día. Por ejemplo, aumentar el multiplicador ATR en períodos de alta volatilidad, o ajustar los parámetros de riesgo según la sesión de trading.

-

Mejora con aprendizaje automático: Analizar las características históricas de las brechas que se rellenan exitosamente (como tamaño de brecha, condiciones del mercado, hora, etc.) mediante modelos de aprendizaje automático podría mejorar aún más el rendimiento.

-

Aumentar la frecuencia de trading: Considere modificar la estrategia para permitir múltiples operaciones en el mismo día, especialmente cuando la operación anterior ya ha finalizado y aparece una nueva señal válida. Esto podría aumentar las ganancias totales, pero requiere pruebas cuidadosas para evitar el sobre-trading.

-

Integración de señales de mercados relacionados: Considere integrar señales de mercados relacionados (como futuros, ETFs o índices sectoriales) como confirmación. Esto podría proporcionar una ventaja adicional, especialmente para determinar si se rellenará la brecha.

-

Filtro de tiempo: El mercado puede comportarse de manera diferente en distintos momentos del día. Agregar un filtro basado en la hora de negociación podría mejorar el rendimiento, por ejemplo, evitando los períodos de alta volatilidad al inicio y cierre del mercado.

Resumen

La estrategia de reversión a la media con relleno de brechas dinámicas es un sistema de trading intradía cuidadosamente diseñado que aprovecha la tendencia estadística de las brechas del mercado a rellenarse. La estrategia combina detección de brechas, confirmación de tendencia, filtro de volumen y reconocimiento de patrones de precios para crear un marco de toma de decisiones de múltiples niveles.

La principal fortaleza de la estrategia radica en sus reglas de entrada claramente definidas, la gestión de riesgos basada en ATR y los múltiples mecanismos de confirmación. Aunque la tasa de aciertos es moderada (alrededor del 46%), mediante una relación riesgo-recompensa precisa (2:1), la estrategia puede generar ganancias positivas en backtesting.

Esta estrategia es especialmente adecuada para traders que buscan explotar anomalías específicas del mercado, particularmente inversores interesados en el trading intradía del NASDAQ. Sin embargo, los usuarios potenciales deben tener en cuenta las limitaciones de la estrategia, incluida la dependencia del mercado y la sensibilidad a los parámetros.

Al implementar las medidas de optimización sugeridas, especialmente mejorar el filtro de tendencia y refinar el momento de entrada, la estrategia podría mejorar aún más su rendimiento y robustez. A medida que cambian las condiciones del mercado, reevaluar y ajustar periódicamente los parámetros será clave para mantener el éxito a largo plazo.

En última instancia, esta estrategia representa un enfoque de trading cuantitativo equilibrado que combina análisis técnico y conceptos estadísticos para capturar patrones de comportamiento específicos del mercado de manera sistemática.

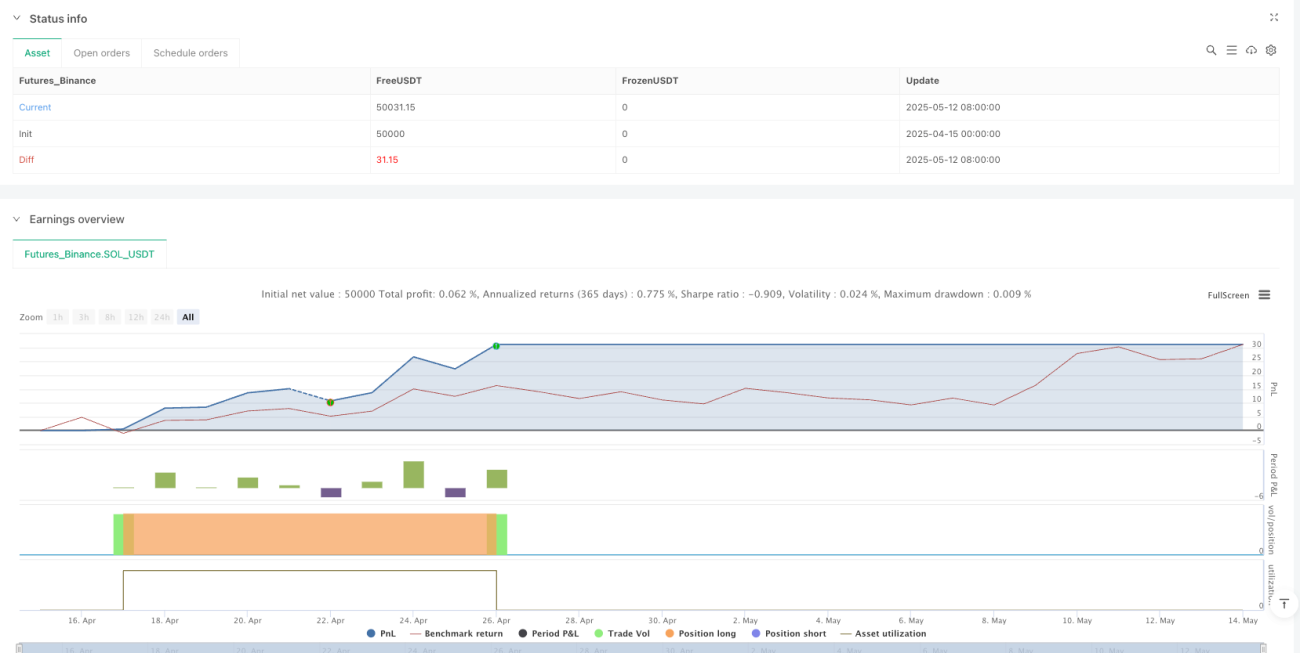

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1