Sistema de trading de impulso con cruce de múltiples indicadores: EMA + CPR + Filtro de volumen, estrategia automática de take profit y stop loss

Resumen

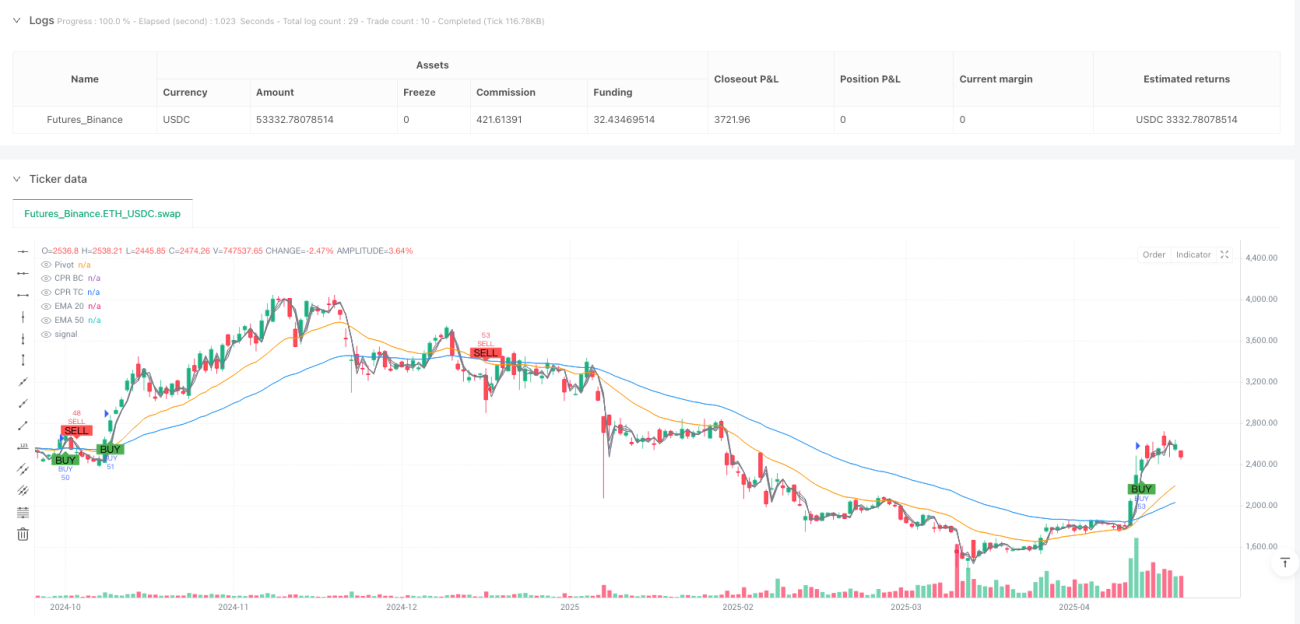

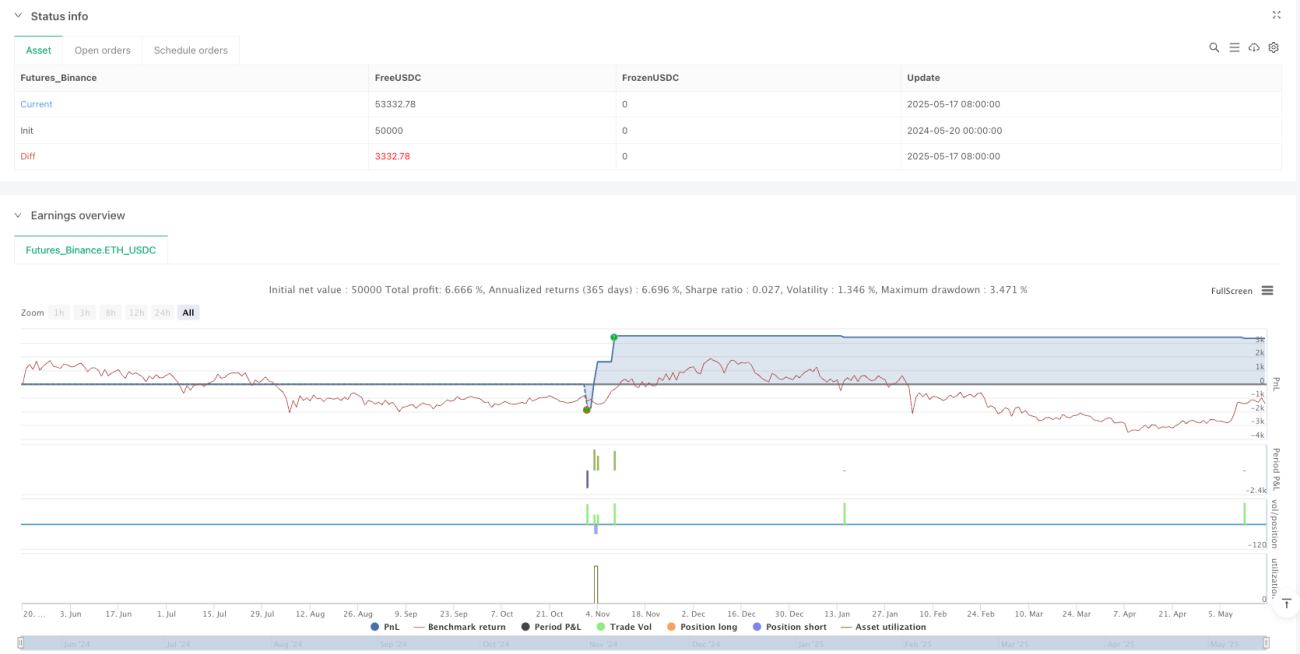

Esta estrategia es un sistema de trading basado en múltiples indicadores técnicos, que combina el cruce de medias móviles exponenciales (EMA), el precio de referencia del punto pivote (CPR), un filtro de volumen y configuraciones automáticas de stop loss y take profit. La lógica central de la estrategia consiste en identificar la dirección de la tendencia del mercado mediante el cruce de una EMA rápida con una EMA lenta, utilizando el CPR como un nivel de precio adicional de referencia para confirmar las señales, y verificando la actividad del mercado a través de un filtro de volumen. Finalmente, se establecen stop loss y take profit con porcentajes fijos para gestionar el riesgo y asegurar ganancias. La estrategia es aplicable a mercados de futuros y acciones, proporciona funciones completas de backtesting y puede ajustarse según las necesidades del usuario mediante parámetros configurables.

Principio de la estrategia

La lógica central de trading de esta estrategia se basa en los siguientes componentes clave:

-

Sistema de cruce EMA: La estrategia utiliza medias móviles exponenciales (EMA) de 20 y 50 períodos como indicador principal de tendencia. Cuando la EMA rápida (20 períodos) cruza por encima de la EMA lenta (50 períodos), se genera una señal de compra (largo); cuando la EMA rápida cruza por debajo de la EMA lenta, se genera una señal de venta (corto). Esta es la estrategia clásica de cruce de medias móviles para capturar puntos de inflexión de la tendencia.

-

Confirmación CPR (Precio de referencia del punto pivote): La estrategia incorpora el indicador CPR como herramienta de confirmación de niveles de precio. El CPR consta de tres niveles clave: el punto pivote (Pivot), el soporte central (BC) y la resistencia central (TC). Estos niveles se calculan con base en el máximo, mínimo y cierre del día anterior. Para las operaciones largas, la estrategia exige que el precio esté por encima del punto pivote; para las operaciones cortas, el precio debe estar por debajo del punto pivote. Esto añade rigor a las condiciones de trading y puede filtrar algunas señales falsas.

-

Filtro de volumen: Para evitar operar en momentos de bajo volumen, la estrategia establece que el volumen debe ser superior al promedio de volumen de los últimos 20 días. Un volumen alto generalmente indica una mayor participación del mercado, lo que aumenta la fiabilidad de los movimientos del precio. El usuario puede elegir si activar este filtro.

-

Stop loss / Take profit automáticos: La estrategia establece un stop loss y un take profit basados en un porcentaje fijo del precio de entrada. En la configuración predeterminada, el stop loss se sitúa un 1.5% por debajo del precio de entrada, y el take profit un 3% por encima. Esto proporciona una relación riesgo-recompensa de 1:2, ajustándose a principios sólidos de gestión de riesgos. Estos parámetros se pueden ajustar mediante las entradas de control.

-

Visualización de señales: La estrategia muestra visualmente las señales de compra y venta en el gráfico mediante etiquetas y formas, permitiendo al trader identificar claramente los puntos de entrada.

La lógica de ejecución de las operaciones es simple y directa: cuando se cumplen las condiciones de largo (cruce EMA al alza, precio por encima del punto pivote, condiciones de volumen), la estrategia abre una posición larga y establece simultáneamente órdenes de stop loss y take profit. Cuando se cumplen las condiciones de corto (cruce EMA a la baja, precio por debajo del punto pivote, condiciones de volumen), la estrategia abre una posición corta y establece las órdenes correspondientes de stop loss y take profit.

Ventajas de la estrategia

-

Múltiples mecanismos de confirmación: La estrategia combina un indicador de tendencia (EMA), un indicador de nivel de precio (CPR) y un indicador de volumen, formando un sistema de confirmación múltiple. Esto reduce la probabilidad de señales falsas y aumenta la fiabilidad de las operaciones. Un solo indicador puede generar señales erróneas, pero la confirmación de múltiples indicadores de diferentes tipos incrementa la probabilidad de éxito.

-

Alta adaptabilidad: Mediante parámetros ajustables (como la longitud de la EMA, el porcentaje de stop loss, el porcentaje de take profit y si se activa el filtro de volumen), la estrategia puede adaptarse a diferentes condiciones de mercado y preferencias de riesgo del trader. Esto la hace adecuada tanto para mercados volátiles como para mercados relativamente estables.

-

Gestión de riesgos integrada: La estrategia incorpora mecanismos automáticos de stop loss y take profit, algo que muchas estrategias básicas no tienen. Esto garantiza que cada operación tenga objetivos predefinidos de riesgo y recompensa, evitando decisiones emocionales que afecten los resultados.

-

Señales visuales de trading: La estrategia muestra las señales de trading de forma visual en el gráfico, facilitando al trader la identificación de puntos de entrada y salida, lo que ayuda en el backtesting y el ajuste de la estrategia.

-

Código simple y eficiente: El código de la estrategia tiene una estructura clara y una lógica modular, fácil de entender y modificar. Esto permite incluso a traders con experiencia limitada en programación comprender el funcionamiento de la estrategia y ajustarla según sus necesidades.

-

Amplia aplicabilidad: La estrategia es aplicable a diversos instrumentos de trading, incluidos futuros y acciones, sin necesidad de ajustes especiales para mercados específicos. Esta versatilidad permite que la estrategia mantenga un rendimiento relativamente estable en diferentes entornos de mercado.

Riesgos de la estrategia

-

Señales de cruce falsas: La estrategia de cruce de EMA puede generar múltiples señales falsas en mercados laterales o volátiles, lo que lleva a pérdidas consecutivas. Aunque el CPR y el filtro de volumen ayudan a reducir estas señales falsas, sigue siendo un riesgo significativo en mercados sin una tendencia clara. Una solución es pausar el trading en mercados laterales o agregar indicadores adicionales de confirmación de tendencia.

-

Limitaciones del stop loss fijo: La estrategia utiliza un stop loss basado en un porcentaje fijo del precio de entrada, que puede no ser adecuado para todas las condiciones de mercado y volatilidad. En mercados de alta volatilidad, un stop loss fijo puede ser demasiado ajustado; en mercados de baja volatilidad, puede ser demasiado amplio. Una posible solución es utilizar un stop loss dinámico basado en el ATR (Average True Range) para adaptarse mejor a la volatilidad del mercado.

-

Riesgo de deslizamiento y ejecución: La estrategia asume que todas las órdenes se ejecutan al precio especificado, pero en la práctica pueden ocurrir deslizamientos y retrasos en la ejecución, especialmente en mercados con liquidez limitada. Esto puede generar diferencias entre los resultados reales y los del backtesting. Para mitigar este riesgo, se pueden utilizar configuraciones conservadoras en la operativa real, como aumentar el rango del stop loss o reducir el tamaño de la posición.

-

Sobreoptimización de parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados (longitud de la EMA, porcentajes de stop loss/take profit, etc.). Una optimización excesiva de los parámetros puede dar buenos resultados en el backtesting pero malos en la operativa real. La solución es utilizar períodos de backtesting más largos y probar la robustez de la estrategia en múltiples condiciones de mercado.

-

Limitaciones del CPR diario: La estrategia calcula el CPR utilizando datos diarios, lo que puede no ser lo suficientemente flexible o rápido para el trading intradiario o en marcos temporales más cortos. Una posible solución es ajustar el período de cálculo del CPR según el marco temporal utilizado.

-

Señales de volumen falsas: Depender únicamente de la condición simple de que el volumen sea superior a la media de 20 días puede no ser suficiente para evaluar con precisión la actividad del mercado. Algunos días anómalos pueden presentar un aumento repentino del volumen sin representar una verdadera confirmación de la tendencia. Se podría considerar agregar un análisis de volumen más complejo, como la tendencia del volumen o la tasa de cambio relativa del volumen.

Direcciones de optimización de la estrategia

-

Mejora del mecanismo de identificación de tendencias: La estrategia actual se basa principalmente en el cruce de EMA para identificar la tendencia. Se podría agregar un indicador de tendencia adicional, como el ADX (Average Directional Index), para asegurar que solo se opere en mercados con tendencia fuerte. Esto ayudaría a filtrar señales falsas en mercados laterales, mejorando la calidad de las operaciones en lugar de la cantidad. En la implementación del código, se podría agregar una condición adicional de ADX > 25 como filtro de trading.

-

Stop loss y take profit dinámicos: Reemplazar los porcentajes fijos de stop loss y take profit por indicadores de volatilidad como el ATR para adaptarse mejor a las diferentes condiciones de volatilidad del mercado. Por ejemplo, se podría establecer el stop loss en 2 veces el ATR y el take profit en 4 veces el ATR, manteniendo la misma relación riesgo-recompensa pero adaptándose mejor a las condiciones del mercado.

-

Mejora del análisis de volumen: Se podría mejorar el filtro de volumen para que no solo considere la magnitud del volumen, sino también su tendencia y la relación precio-volumen. Por ejemplo, se podría agregar una condición que requiera que el aumento del volumen esté alineado con la dirección del precio, o utilizar indicadores de volumen más complejos como el OBV (On Balance Volume).

-

Optimización del momento de entrada: Actualmente, la estrategia entra inmediatamente cuando se produce el cruce. Se podría agregar una condición de confirmación, como esperar un retroceso del precio a niveles clave de soporte/resistencia o esperar 1-2 períodos de confirmación, para reducir el riesgo de falsos rompimientos. Esto se puede lograr retrasando la señal de entrada o agregando confirmación de patrones de precio.

-

Agregar un filtro de entorno de mercado: Se podría agregar una lógica de evaluación del entorno de mercado, por ejemplo, utilizando indicadores de volatilidad como el VIX o el ATR para determinar el estado actual del mercado, y utilizar diferentes configuraciones de parámetros o incluso pausar el trading en diferentes entornos. Por ejemplo, en mercados de alta volatilidad, se podrían necesitar stop loss más amplios y tamaños de posición más conservadores.

-

Simular la ausencia de datos de volumen: Para mejorar la aplicabilidad de la estrategia en mercados sin datos de volumen o con datos poco fiables, se podría desarrollar una versión alternativa que no requiera volumen, utilizando, por ejemplo, el rango de fluctuación del precio u otros indicadores técnicos como sustituto de la confirmación de volumen.

-

Agregar un filtro de tiempo: Considerar agregar condiciones de filtrado temporal para evitar operar durante períodos de alta volatilidad al inicio y cierre del mercado, o durante la publicación de datos económicos importantes. Esto se puede implementar verificando la hora actual de la sesión y estableciendo una ventana de tiempo permitida para operar.

Conclusión

Esta estrategia de trading basada en el cruce de EMA, CPR y filtro de volumen proporciona un marco integral de sistema de trading, combinando seguimiento de tendencia, confirmación de niveles de precio y verificación de volumen, con funciones integradas de gestión de riesgos. Su principal ventaja radica en el mecanismo de confirmación múltiple y la configuración automática de stop loss y take profit, lo que ayuda a mejorar la fiabilidad y disciplina de las operaciones.

Sin embargo, como todas las estrategias de trading, enfrenta ciertos desafíos, como el riesgo de señales falsas y las limitaciones de los parámetros fijos. A través de las direcciones de optimización propuestas anteriormente, especialmente la mejora de la identificación de tendencias, el ajuste dinámico de stop loss/take profit y el filtro mejorado del entorno de mercado, se puede aumentar aún más la robustez y adaptabilidad de la estrategia.

Para los traders, esta estrategia ofrece un buen punto de partida que puede personalizarse según el estilo de trading y las preferencias de mercado de cada individuo. Lo más importante es que, independientemente de cómo se modifique la estrategia, siempre se deben mantener principios sólidos de gestión de riesgos, evitar la sobreoptimización de parámetros y realizar pruebas de backtesting y simulaciones exhaustivas antes de operar en vivo.

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=6

strategy("Backtest: EMA + CPR + Volume + SL/Target", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1