Descripción general

La estrategia de seguimiento de retroceso cruzado de línea media de alta frecuencia es un sistema de negociación ligero y eficiente diseñado para mercados altamente volátiles como las criptomonedas, divisas y índices. El núcleo de la estrategia se basa en señales cruzadas de índices de movimiento rápido y lento (EMA) y se combina con un mecanismo de confirmación de volumen de transacción para capturar tendencias de mercado y oportunidades de retroceso.

Principio de estrategia

El funcionamiento de la estrategia se basa principalmente en los siguientes componentes centrales:

-

Sistema de reconocimiento de tendencias: Utiliza la posición relativa de los EMA rápidos de 14 ciclos y los EMA lentos de 28 ciclos para determinar la tendencia del mercado. Cuando el EMA rápido está por encima del EMA lento, se considera una tendencia alcista.

-

Sistema de señales de entrada:

- La señal de compra inicial: se activa cuando el EMA rápido cruza el EMA lento de abajo hacia arriba, lo que indica que puede comenzar una nueva tendencia alcista.

- Señales de reingreso de retracción: se activan en una tendencia alcista confirmada cuando el precio retrocede por encima de una rápida EMA y el volumen de operaciones es mayor que la depreciación, para capturar oportunidades de reajuste dentro de la tendencia.

-

Mecanismo de confirmación de volumenUtilizando el SMA de volumen de transacciones de 28 ciclos como referencia, el volumen de transacciones que requiere una señal de reentrada debe ser mayor que el múltiplo predeterminado del volumen de transacciones de referencia (el 1.0 por defecto), asegurando que el punto de reentrada tenga suficiente participación en el mercado.

-

Sistema de gestión de riesgos:

- Freno fijo: colocado 0.1% por encima del precio de entrada (el valor predeterminado).

- Paradas de seguimiento: la posición inicial se establece en el 0.01% por encima del precio de entrada (el valor predeterminado) y se mueve hacia arriba a medida que el precio aumenta.

- Detención de seguimiento: establecida como 0.01% por debajo del precio actual (el valor predeterminado) y ajustada según los cambios en el precio.

-

Sistema de visualización:

- Muestra gráficos de la EMA rápida y la EMA lenta.

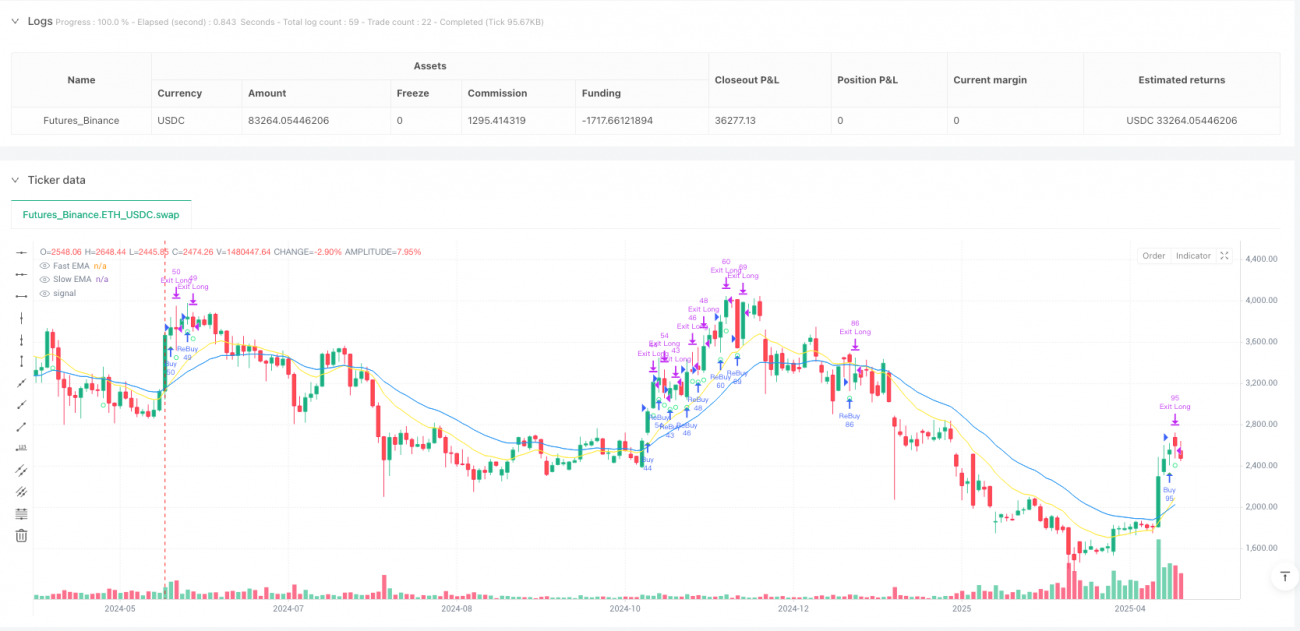

- Las señales de compra iniciales están marcadas con un triángulo verde.

- La señal de retiro y reingreso está marcada con puntos redondos de color verde claro.

-

Sistema de alerta temprana: Soporta la integración de Webhook con plataformas de terceros (como 3Commas) para facilitar la ejecución automática o el recordatorio manual de transacciones.

Ventajas estratégicas

-

La eficacia de las reglas de doble ingresoA través de la captura de señales iniciales de inicio de tendencia, y la captura de señales de entrada para la captura de oportunidades de reajuste, se ha mejorado considerablemente la eficiencia de la utilización de fondos y las oportunidades de obtener ganancias.

-

Confirmación exacta de las transaccionesUtiliza el volumen de transacciones relativo (en relación con el volumen de transacciones de la media móvil) en lugar del volumen de transacciones absoluto, para adaptarse mejor a las características de las transacciones en diferentes mercados y períodos de tiempo.

-

Gestión de riesgos flexibleLa combinación de un stop-loss fijo y un stop-loss de seguimiento garantiza el bloqueo de ganancias en un movimiento rápido y la maximización de ganancias en un movimiento ascendente continuo.

-

Fácil de optimizar y personalizarTodos los parámetros clave (duración de EMA, pérdida de volumen de operaciones, porcentaje de stop loss) se pueden ajustar mediante parámetros de entrada para optimizarlos para diferentes mercados y preferencias de riesgo personales.

-

Cálculo de peso ligeroLa estrategia utiliza solo indicadores básicos como EMA y SMA, con una carga de cálculo ligera, adecuada para el comercio de alta frecuencia y el entorno de ejecución rápida.

-

Una señal de visión claraA través de marcadores de diferentes formas y colores, los comerciantes pueden divisar las áreas de entrada inicial y los puntos de reentrada, facilitando la comprensión de la estrategia y la ejecución de la vigilancia.

-

Soporte para el sistema de alerta: La función de alertcondition incorporada es compatible con la integración con el sistema de automatización de operaciones, lo que reduce la carga de monitoreo manual.

Riesgo estratégico

-

Riesgo de una falsa brecha: Los cruces de EMA pueden generar falsas señales de ruptura, especialmente en los mercados de corrección horizontal. Solución: Considere la posibilidad de agregar indicadores de confirmación de tendencia adicionales, como ADX o ATR, para filtrar las señales en entornos de tendencia débil.

-

El riesgo de sobrecomercializaciónLas estrategias de alta frecuencia pueden conducir a exceso de transacciones, aumentando los costos de las transacciones. Solución: Se puede reducir la frecuencia de las transacciones aumentando el volumen de transacciones o estableciendo límites de intervalo de transacciones.

-

La parada de pérdidas está demasiado apretada: El stop tracking del 0.01% puede ser demasiado sensible en mercados con mucha volatilidad, lo que provoca que se active con frecuencia. Solución: ajuste el porcentaje de stop dependiendo de las características de la volatilidad de la variedad de la operación, o considere el uso de stop dinámico ATR.

-

Las limitaciones de una estrategia de varios jefesLa estrategia actual solo ejecuta operaciones de más tiendas y no puede obtener ganancias en los mercados bajistas. Solución: Expanda la estrategia para incluir la función de operaciones de tiendas en blanco, o agregue un filtro de entorno de mercado para activar la estrategia solo en las tendencias ascendentes generales.

-

Sensibilidad de los parámetros: La estrategia de rendimiento puede ser altamente sensible a la elección de los parámetros de EMA. Solución: realizar una optimización y retroalimentación completa de los parámetros para encontrar una combinación de parámetros que se muestren estables en diferentes condiciones de mercado.

-

Punto de deslizamiento y riesgo de liquidezLa solución: establecer la tolerancia máxima de deslizamiento y evitar la negociación en momentos de baja liquidez.

-

Falsa señal de volumen de operacionesLa simple dependencia del volumen de transacciones puede ser afectada por la manipulación del mercado. Solución: Verificación cruzada en combinación con varios indicadores de volumen de transacciones (como OBV, CMF).

Dirección de optimización de la estrategia

-

Sistema de confirmación de varios períodosIntroducción de un mecanismo de confirmación de tendencias en los marcos de tiempo más altos, que ejecuta las operaciones solo cuando la dirección de la tendencia en los marcos de tiempo más altos coincide con la dirección de la operación, lo que reduce de manera efectiva las falsas rupturas y las operaciones contra la tendencia.

-

Ajuste de parámetros dinámicosAjuste la longitud de la EMA y el Stop Loss Ratio en función de la dinámica de la volatilidad del mercado, como el ATR, para que la estrategia se adapte mejor a diferentes entornos del mercado.

-

Añadir funciones de negociación a balde: Estrategias de expansión para respaldar el comercio a balde, convirtiéndolo en un sistema de comercio bidireccional completo y mejorando la rentabilidad en un entorno de mercado global.

-

Optimización de los filtros de volumen de transaccionesConsidere el uso de indicadores de volumen de transacciones más complejos (como el índice de volumen de transacciones relativo o OBV) en lugar de un simple descenso de volumen de transacciones para mejorar la calidad de la señal de reingreso.

-

Introducción del filtro de tiempo: Agregar restricciones a las ventanas de tiempo de negociación para evitar períodos de baja liquidez o alta volatilidad, como la madrugada en algunos mercados de criptomonedas.

-

Integración de modelos de aprendizaje automático: El uso de algoritmos de aprendizaje automático para predecir dinámicamente los parámetros óptimos de EMA y los valores de pérdida de volumen de transacciones, lo que permite que las estrategias se adapten a los cambios en el mercado.

-

Mejora en el mecanismo de frenado: Implementación de la función de parada parcial, que permite la liquidación por lotes cuando se alcanzan diferentes objetivos de precios, tanto para bloquear parte de las ganancias como para mantener un margen de subida.

-

Aumentar la gestión de riesgosIntroducción de límites de pérdidas máximas diarias y ajuste de la escala de posiciones para adaptarse a la volatilidad, mejorando la seguridad financiera de la estrategia.

Resumir

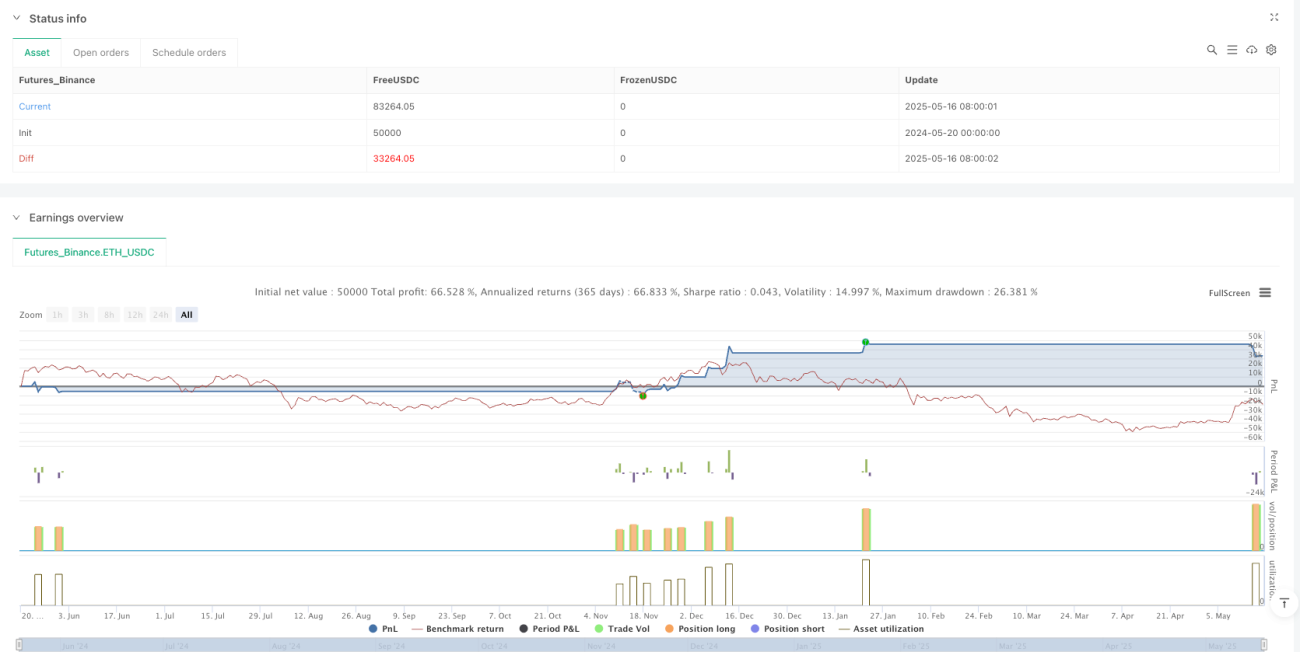

La estrategia de seguimiento de retroceso de la línea cruzada de la línea media de alta frecuencia es un sistema de negociación de línea corta bien diseñado para capturar de manera efectiva las tendencias del mercado y las oportunidades de reajuste mediante la combinación de la señal cruzada de la EMA con la confirmación de la cantidad de transacciones. Su mecanismo de doble entrada (señal inicial y señal de reentrada) permite que la estrategia maximice el uso de la tendencia, mientras que el sistema de gestión de riesgos combinado con paradas fijas y seguimiento de paradas ofrece una buena relación de retorno al riesgo.

Las principales ventajas de la estrategia residen en su diseño ligero y su lógica de transacción clara, lo que la hace fácil de entender, ejecutar y optimizar. Al mismo tiempo, los componentes de visualización y el soporte del sistema de alerta incorporado mejoran aún más la utilidad de la estrategia.

A pesar de la existencia de algunos riesgos inherentes, tales como brechas falsas, exceso de comercio y sensibilidad de parámetros, estos riesgos pueden ser mitigados eficazmente a través de varias direcciones de optimización mencionadas anteriormente. En particular, mediante la introducción de la confirmación de múltiples ciclos, ajuste de parámetros dinámicos y mejorar el mecanismo de gestión de riesgos, la solidez y la adaptabilidad de la estrategia puede ser mejorada significativamente.

Para los operadores que buscan oportunidades de comercio de alta frecuencia, la estrategia ofrece un marco de base sólido que se puede personalizar y optimizar aún más en función de las preferencias de riesgo personales y las características específicas del mercado. A través de la constante retroalimentación y ajuste de parámetros, la estrategia tiene el potencial de ser una herramienta de negociación efectiva en criptomonedas y otros mercados altamente volátiles.

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

strategy("Crypto Scalping Strategy [Dubic] - LONG Only", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1