Resumen

La estrategia de trading cuantitativo de patrón de triple reversión con trailing stop dinámico basado en ATR es un sistema de trading cuantitativo diseñado específicamente para identificar señales de agotamiento del mercado a corto plazo. La idea central de la estrategia es capturar señales de reversión que aparecen después de tres velas consecutivas en la misma dirección, y proteger las ganancias mediante un mecanismo de trailing stop dinámico basado en el Average True Range (ATR). La estrategia es especialmente adecuada para marcos de tiempo de corto a mediano plazo, como 15 minutos, 1 hora y 4 horas, y se adapta automáticamente a las características de volatilidad de diferentes entornos de mercado, sin necesidad de establecer un stop loss fijo, sino que controla el riesgo mediante un mecanismo dinámico de toma de ganancias.

Principio de la estrategia

La lógica de entrada de esta estrategia se basa en un claro reconocimiento de patrones de precios:

-

Tres velas consecutivas en la misma dirección forman una confirmación direccional:

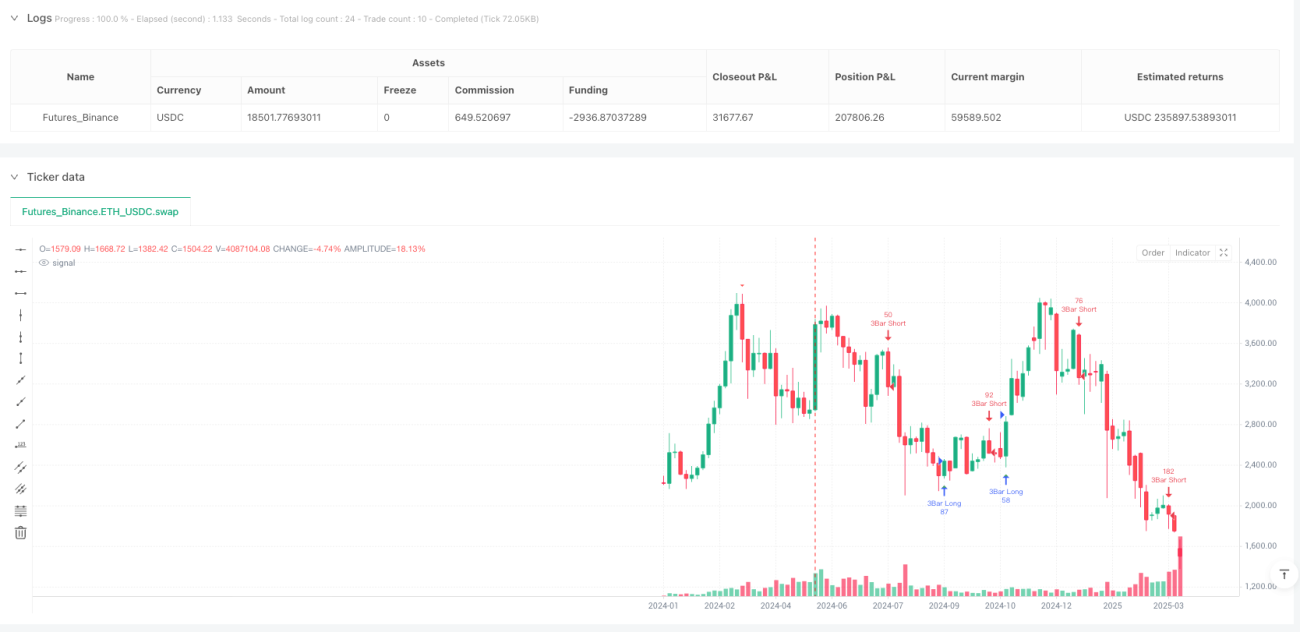

- Señal larga: Después de tres velas bajistas consecutivas, aparece una vela alcista de reversión.

- Señal corta: Después de tres velas alcistas consecutivas, aparece una vela bajista de reversión.

-

La vela de reversión debe tener un cuerpo lo suficientemente grande; en el código se establece un tamaño mínimo del 3% del volumen para garantizar que la señal de reversión sea lo suficientemente fuerte.

-

Se ingresa al trade al cierre de la vela de reversión.

La lógica de salida de la estrategia adopta un mecanismo de trailing stop dinámico basado en ATR:

- Calcula el valor ATR de 14 períodos para medir la volatilidad del mercado.

- Cuando el precio se mueve en la dirección favorable al menos 1.5 veces la distancia del ATR, se activa el mecanismo de trailing stop.

- Si el precio retrocede 1.0 veces el ATR desde la posición más favorable, se activa la señal de salida.

A través del análisis del código, se puede observar que la estrategia no establece un stop loss fijo, sino que depende de un mecanismo de protección después de obtener ganancias para gestionar el riesgo. La estrategia permite un máximo de 5 adiciones en pirámide, utilizando el 50% del capital de la cuenta en cada operación, y considera una comisión de trading del 0.05%.

Ventajas de la estrategia

-

Mecanismo preciso de identificación de reversiones: Al combinar el patrón de tres velas consecutivas en la misma dirección con una vela de reversión, mejora la precisión en la identificación de reversiones reales y reduce la ocurrencia de señales falsas.

-

Adaptación dinámica a la volatilidad del mercado: El uso de ATR como indicador de volatilidad permite que la estrategia se adapte automáticamente a las características de volatilidad de diferentes mercados y períodos, sin necesidad de ajustar parámetros manualmente.

-

Mecanismo inteligente de protección del capital: Solo activa el mecanismo de protección después de que la operación haya obtenido ciertas ganancias, evitando así salidas prematuras debido a pequeñas fluctuaciones del mercado, mientras que bloquea las ganancias a tiempo cuando estas retroceden.

-

Gestión flexible de posiciones: Admite adiciones en forma de pirámide, lo que permite aumentar la posición después de confirmar la tendencia, mejorando el potencial de ganancias.

-

Amplia aplicabilidad: El diseño de la estrategia es particularmente efectivo en mercados laterales y en puntos de reversión de tendencias, y es adecuado para mercados con alta volatilidad como criptomonedas, oro y forex.

-

Parámetros simples y fáciles de ajustar: Solo es necesario configurar el porcentaje mínimo de volumen, la longitud del período ATR y los parámetros del trailing stop, lo que facilita la optimización y adaptación a diferentes entornos de mercado.

Riesgos de la estrategia

-

Riesgo de falta de stop loss fijo: La estrategia no establece un stop loss tradicional. Si el mercado se mueve desfavorablemente de forma continua antes de activar el trailing stop, pueden producirse pérdidas significativas. Para mitigar este riesgo, se recomienda que los traders consideren agregar un mecanismo de stop loss de emergencia basado en el tiempo o en un porcentaje máximo de pérdida.

-

Riesgo de sobreoperación: Dado que las condiciones de entrada son relativamente flexibles (solo se requieren 3 velas consecutivas en la misma dirección más una vela de reversión), en mercados laterales pueden generarse demasiadas señales de trading. Se pueden agregar filtros adicionales, como indicadores de tendencia o niveles de soporte/resistencia, para reducir operaciones innecesarias.

-

Riesgo de adiciones en pirámide: La estrategia permite hasta 5 adiciones. Si el mercado se revierte repentinamente, pueden acumularse pérdidas grandes. Se recomienda reducir el número de adiciones o establecer condiciones más estrictas según la tolerancia al riesgo personal.

-

Dependencia de las condiciones del mercado: La estrategia se desempeña mejor en mercados laterales claros o al final de una tendencia, pero en mercados de tendencia fuerte puede generar señales falsas con frecuencia. Se debe considerar agregar un filtro de tendencia para aplicar la estrategia solo en entornos de mercado apropiados.

-

Sensibilidad a los parámetros: Pequeños cambios en los múltiplos del ATR pueden afectar significativamente el rendimiento de la estrategia, por lo que se requiere una optimización y backtesting exhaustivos de los parámetros para diferentes mercados y marcos de tiempo.

Direcciones de optimización de la estrategia

- Agregar un mecanismo de filtro de tendencia: Se pueden combinar indicadores como medias móviles o ADX para ingresar solo cuando la dirección de la tendencia coincida con la señal de reversión, mejorando la tasa de acierto. La implementación específica podría agregar la siguiente lógica:

// Ejemplo de filtro de tendencia

ema200 = ta.ema(close, 200)

adx = ta.adx(14)

inUptrend = close > ema200 and adx > 25

inDowntrend = close < ema200 and adx > 25

- Mecanismo de stop loss inteligente: Agregar un stop loss inicial basado en ATR a la estrategia para proporcionar protección antes de que se active el trailing stop. Por ejemplo:

// Ejemplo de stop loss inicial

initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr :

strategy.position_size < 0 ? shortEntry + 2 * atr : na

-

Agregar filtro de sesión de trading: En ciertos mercados, la volatilidad puede ser excesiva o insuficiente en horarios específicos, lo que afecta el rendimiento de la estrategia. Se puede agregar un filtro de sesión de trading para operar solo en los mejores horarios.

-

Optimizar las condiciones de confirmación de reversión: Se puede considerar combinar el volumen o indicadores de momento para reforzar la fiabilidad de las señales de reversión. Idealmente, las señales de reversión deberían acompañarse de un aumento en el volumen o divergencias en los indicadores de momento.

-

Ajuste dinámico de parámetros: Se puede diseñar un mecanismo que ajuste automáticamente los múltiplos del ATR según el estado del mercado para adaptarse a diferentes fases del mercado. Por ejemplo, aumentar la distancia de trailing durante períodos de alta volatilidad y reducirla durante baja volatilidad.

-

Agregar objetivos de ganancias: Además del trailing stop, se pueden establecer puntos de toma de ganancias parciales basados en niveles de soporte/resistencia o retrocesos de Fibonacci para asegurar ganancias parciales en niveles importantes.

-

Optimización de la gestión de riesgos: Limitar el riesgo de cada operación a un porcentaje fijo del capital de la cuenta, en lugar de usar el 50% del capital de forma fija. Esto se puede lograr de la siguiente manera:

// Cálculo dinámico del tamaño de la posición

riskPerTrade = 1 // Riesgo del 1% del capital

posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

Conclusión

La estrategia de trading cuantitativo de patrón de triple reversión con trailing stop dinámico basado en ATR es un sistema de trading de reversión a corto plazo finamente diseñado, que captura puntos de inflexión del mercado mediante la identificación de patrones de reversión después de tres velas consecutivas en la misma dirección. Su principal característica es el uso de un mecanismo de trailing stop dinámico basado en ATR, que permite que la estrategia se adapte automáticamente a las características de volatilidad de diferentes condiciones de mercado, preservando suficiente espacio de ganancias mientras bloquea las ganancias realizadas a tiempo.

Esta estrategia es especialmente adecuada para mercados laterales y con alta volatilidad, como criptomonedas, oro y forex. Al agregar las sugerencias de optimización presentadas en este artículo, como filtros de tendencia, stop loss inteligente y ajuste dinámico de parámetros, los traders pueden mejorar aún más la estabilidad y rentabilidad de la estrategia.

Es importante tener en cuenta que, aunque la estrategia tiene la capacidad de adaptarse automáticamente a los cambios del mercado, los traders aún deben optimizar y ajustar los parámetros según las características específicas del mercado y su tolerancia al riesgo personal. Antes de aplicar la estrategia en vivo, se recomienda realizar un backtesting histórico exhaustivo y operaciones simuladas para verificar el rendimiento de la estrategia en diferentes entornos de mercado.

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1