Resumen

La estrategia de trading cuantitativa de confirmación de tendencia de triple indicador es un sistema de trading integral que combina tres indicadores técnicos clásicos, diseñado para filtrar falsas rupturas mediante la confirmación de múltiples señales y mejorar la tasa de éxito de las operaciones. Esta estrategia utiliza la sinergia de EMA (Media Móvil Exponencial), MACD (Convergencia/Divergencia de Medias Móviles) y RSI (Índice de Fuerza Relativa) para operar solo después de confirmar una dirección clara de la tendencia. El sistema cuenta con condiciones completas de entrada y salida, y proporciona visualización de señales de trading en tiempo real, adecuado para traders de seguimiento de tendencia a mediano y largo plazo.

Principio de la Estrategia

La estrategia se basa en el principio central de confirmación de triple indicador, que requiere que los tres indicadores técnicos apunten simultáneamente en la misma dirección de trading para ejecutar una operación. La lógica específica es la siguiente:

-

Condición de entrada larga:

- EMA20 cruza por encima de EMA50 (la tendencia gira al alza)

- La línea MACD está por encima de la línea de señal (impulso alcista)

- RSI mayor que 50 (zona de sobrecompra, mostrando fuerza alcista)

Cuando estas tres condiciones se cumplen simultáneamente, el sistema emite una señal de compra.

-

Condición de entrada corta:

- EMA20 cruza por debajo de EMA50 (la tendencia gira a la baja)

- La línea MACD está por debajo de la línea de señal (impulso bajista)

- RSI menor que 50 (zona de sobreventa, mostrando fuerza bajista)

Cuando estas tres condiciones se cumplen simultáneamente, el sistema emite una señal de venta.

-

Condición de salida:

- Salida de posición larga: cuando la línea MACD cruza por debajo de la línea de señal

- Salida de posición corta: cuando la línea MACD cruza por encima de la línea de señal

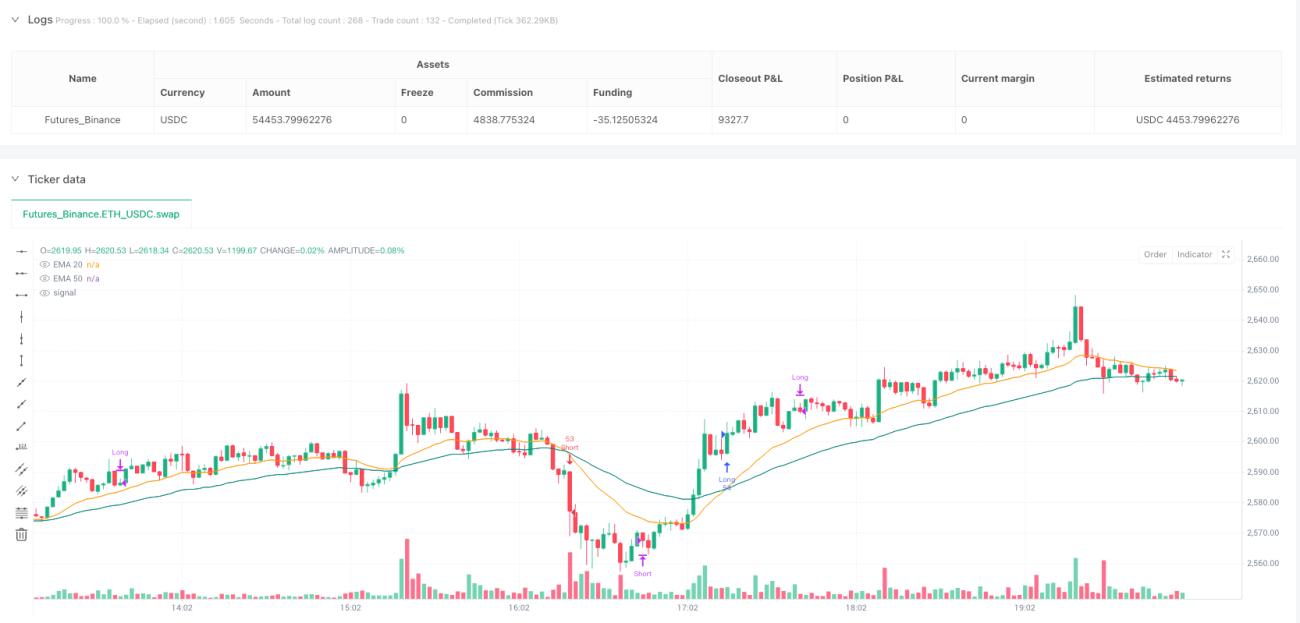

El sistema también incluye un panel de control en tiempo real que muestra el estado actual de la señal de trading, el valor RSI, la posición relativa del MACD y la línea de señal, así como la posición relativa de EMA20 y EMA50, lo que permite al trader comprender claramente el estado del mercado.

Ventajas de la Estrategia

A través del análisis profundo del código, esta estrategia muestra las siguientes ventajas significativas:

-

Mecanismo de confirmación múltiple: al exigir que tres tipos diferentes de indicadores (tendencia, impulso y fuerza) confirmen simultáneamente, se reduce significativamente la probabilidad de falsas rupturas y señales erróneas.

-

Combinación de seguimiento de tendencia e impulso: el cruce de EMA proporciona la dirección de la tendencia, el MACD confirma el impulso y el RSI confirma la fuerza. La combinación de los tres ofrece una perspectiva de mercado más completa.

-

Mecanismo de salida claro: se ha diseñado una estrategia de salida clara basada en el cruce del MACD con la línea de señal, lo que ayuda a asegurar ganancias y controlar riesgos.

-

Panel de control visual: muestra el estado de los indicadores clave en tiempo real, ayudando al trader a evaluar rápidamente las condiciones del mercado y la razonabilidad de la posición actual.

-

Sistema de alertas completo: las condiciones de alerta integradas permiten al trader recibir notificaciones en momentos críticos sin necesidad de monitorear constantemente.

-

Gestión de capital flexible: utiliza un método de gestión de capital basado en porcentaje (10% por defecto), adaptable a cuentas de diferentes tamaños.

Riesgos de la Estrategia

A pesar de las múltiples ventajas de la estrategia, existen los siguientes riesgos potenciales:

-

Problema de rezago: todos los indicadores utilizados (EMA, MACD y RSI) son indicadores rezagados, lo que puede provocar que las entradas y salidas no sean lo suficientemente oportunas en mercados de cambio rápido, perdiendo los mejores puntos de precio.

-

Rendimiento deficiente en mercados laterales: la estrategia funciona mejor en mercados de fuerte tendencia, pero en consolidación lateral o mercados de baja volatilidad puede generar señales falsas frecuentes, lo que resulta en múltiples pérdidas pequeñas.

-

Dependencia excesiva de indicadores técnicos: la estrategia se basa completamente en indicadores técnicos, ignorando factores fundamentales y la estructura del mercado, lo que puede fallar ante noticias importantes o eventos de cisne negro.

-

Sensibilidad a los parámetros: la estrategia utiliza configuraciones de parámetros fijos (como períodos de EMA, umbrales de RSI, etc.), y diferentes entornos de mercado pueden requerir una optimización de parámetros diferente.

-

Falta de mecanismo de stop loss: la estrategia actual solo sale basándose en el cruce del MACD, sin establecer un stop loss basado en el precio, lo que en condiciones extremas del mercado podría generar pérdidas significativas.

Para mitigar estos riesgos, los traders pueden considerar agregar un stop loss fijo, un filtro de volatilidad y ajustar dinámicamente los parámetros según el estado del mercado.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, la estrategia se puede optimizar en las siguientes direcciones:

-

Agregar parámetros adaptativos: hacer que los períodos de EMA, MACD y RSI sean adaptativos, ajustándose automáticamente según la volatilidad del mercado para que la estrategia sea más adaptable a diferentes entornos de mercado. La razón es que los parámetros fijos muestran diferencias de rendimiento significativas en diferentes condiciones de volatilidad.

-

Añadir filtro de volatilidad: introducir indicadores de volatilidad como ATR o el ancho de las bandas de Bollinger para pausar las operaciones o ajustar parámetros en entornos de baja volatilidad, evitando señales falsas frecuentes en mercados laterales.

-

Incorporar stop loss fijo y stop loss móvil: además de la salida basada en MACD, agregar un stop loss fijo basado en ATR y un mecanismo de stop loss móvil para controlar mejor el riesgo.

-

Aumentar filtro de volumen: combinar indicadores de volumen para la confirmación, entrando solo en cambios de tendencia respaldados por el volumen, lo que puede reducir aún más las falsas rupturas.

-

Introducir filtro de tiempo: agregar una función de filtro de sesión de trading para evitar períodos de baja liquidez y momentos de alta volatilidad pero con dirección de mercado poco clara.

-

Optimizar la gestión de capital: ajustar dinámicamente el tamaño de la posición según la fuerza de la señal y el estado del mercado, aumentando la posición en señales de confirmación más fuertes para mejorar la eficiencia del uso del capital.

-

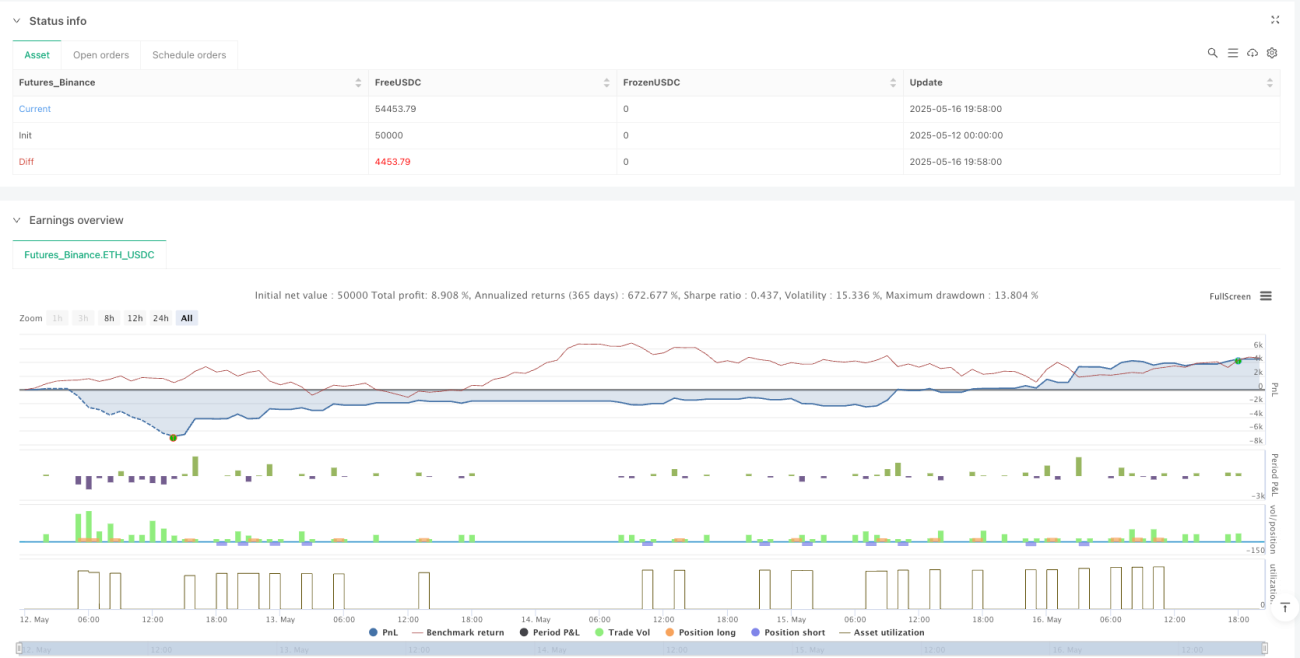

Agregar panel de estadísticas de backtesting: incluir estadísticas de rendimiento de la estrategia más detalladas, como el índice de Sharpe, la reducción máxima, la relación ganancia/pérdida, etc., para facilitar la evaluación de la efectividad de la estrategia.

Conclusión

La estrategia de trading cuantitativa de confirmación de tendencia de triple indicador construye un sistema de trading que requiere confirmación múltiple combinando tres indicadores técnicos clásicos (EMA, MACD y RSI), reduciendo efectivamente el riesgo de señales falsas. La estrategia tiene reglas claras de entrada y salida, junto con un panel de control visual y un sistema de alertas, proporcionando a los traders un conjunto completo de herramientas para la toma de decisiones.

A pesar de los riesgos inherentes como el rezago y la dependencia de mercados en tendencia, a través de las direcciones de optimización sugeridas, como agregar parámetros adaptativos, filtros de volatilidad y una gestión de riesgos mejorada, la estrategia puede mejorar aún más su estabilidad y rentabilidad en diferentes entornos de mercado.

En general, esta estrategia es adecuada para traders de seguimiento de tendencia a mediano y largo plazo que buscan un enfoque de trading sistemático, especialmente aquellos inversores que desean mejorar la calidad de las operaciones mediante la confirmación de múltiples indicadores técnicos, en lugar de la cantidad. Con un uso correcto y ajustes razonables según la tolerancia al riesgo personal, este sistema puede proporcionar señales de trading relativamente confiables y un marco de control de riesgos.

/*backtest

start: 2025-05-12 00:00:00

end: 2025-05-16 20:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

strategy("EMA-MACD-RSI Strategy PRO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Indicatori ===- 1