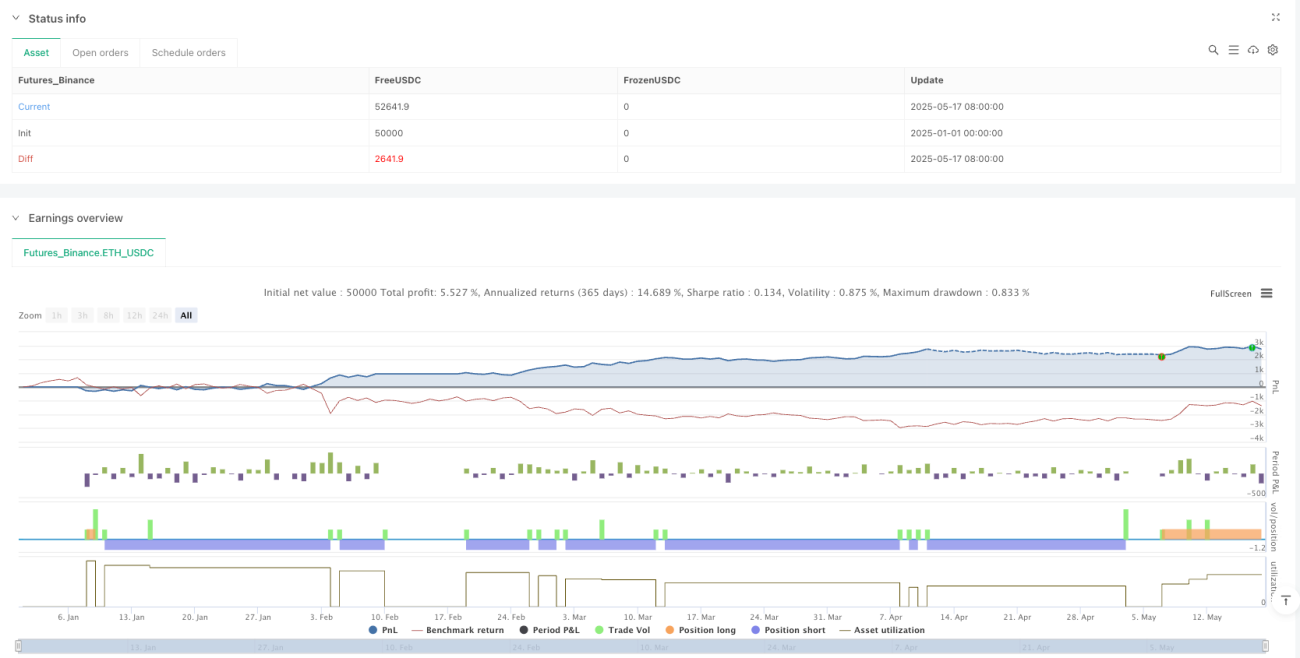

Resumen

La estrategia de trading cuantitativo de alta frecuencia con confirmación de volumen mediante medias móviles exponenciales dobles es una estrategia de trading de alta frecuencia basada en el cruce de EMA (Media Móvil Exponencial) y la confirmación de volumen. La estrategia genera señales iniciales de compra y venta mediante el cruce de una EMA rápida y una EMA lenta, y utiliza la confirmación de volumen para identificar puntos de retroceso dentro de una tendencia existente, generando señales de reentrada. Este diseño es ligero y eficiente, adecuado para entornos de trading de ritmo rápido, especialmente útil para traders de corto plazo en diversos mercados.

Principio de la Estrategia

La lógica central de la estrategia se basa en la combinación de dos indicadores EMA con diferentes períodos y un umbral de volumen:

-

Mecanismo de identificación de tendencia:

- Utiliza una EMA rápida de 14 períodos y una EMA lenta de 28 períodos para determinar la dirección del mercado.

- Cuando la EMA rápida cruza por encima de la EMA lenta, se identifica una tendencia alcista.

- Cuando la EMA rápida cruza por debajo de la EMA lenta, se identifica una tendencia bajista.

-

Sistema de señales de entrada:

- Señal inicial de compra: la EMA rápida cruza por encima de la EMA lenta.

- Señal inicial de venta: la EMA rápida cruza por debajo de la EMA lenta.

- Señal de reentrada de compra: en una tendencia alcista, cuando el precio está por encima de la EMA rápida y el volumen supera el umbral.

- Señal de reentrada de venta: en una tendencia bajista, cuando el precio está por debajo de la EMA rápida y el volumen supera el umbral.

-

Marco de gestión de riesgos:

- Utiliza un nivel fijo de take profit del 10%.

- Implementa un trailing stop del 1% para proteger las ganancias obtenidas.

- El mecanismo de reentrada solo se activa cuando no hay posiciones abiertas, evitando el exceso de trading.

-

Confirmación de volumen:

- Utiliza la relación entre el volumen actual y su SMA de 28 períodos como filtro.

- La señal de reentrada solo es válida cuando el volumen actual es mayor que un múltiplo de su SMA (por defecto 1 vez).

Ventajas de la Estrategia

Tras analizar en profundidad el código, la estrategia presenta las siguientes ventajas significativas:

-

Rápida capacidad de respuesta: Al usar EMA en lugar de SMA, reacciona con mayor sensibilidad a los cambios de precio, más adecuada para entornos de trading rápidos.

-

Reducción del riesgo de señales falsas: La combinación con el mecanismo de confirmación de volumen mejora la calidad de las señales de reentrada, filtrando eficazmente el ruido del mercado.

-

Gestión flexible del capital: Utiliza un tamaño de posición basado en un porcentaje del patrimonio de la cuenta, ajustando automáticamente el volumen de trading y reduciendo el riesgo de gestión de capital.

-

Control de riesgos multidimensional: Emplea simultáneamente un take profit fijo y un trailing stop, equilibrando los objetivos de ganancias y la protección de las ganancias ya obtenidas.

-

Mecanismo de reentrada dentro de la tendencia: Permite a los traders, incluso después de perder la señal inicial, encontrar puntos de entrada de alta probabilidad mientras la tendencia continúa.

-

Señales de trading visuales: Muestra claramente diferentes tipos de señales de trading mediante marcadores de diversas formas y colores, mejorando la legibilidad de la estrategia.

-

Soporte para automatización: Incluye condiciones de alerta y formatos de mensaje, facilitando la integración con webhooks para automatizar el trading.

Riesgos de la Estrategia

Aunque el diseño de la estrategia es ingenioso, existen los siguientes riesgos potenciales:

-

Riesgo de reversión rápida: En mercados de alta volatilidad, el cruce de EMA puede generar rezagos, provocando entradas tardías o activación tardía del stop loss durante reversiones del mercado.

- Solución: Considerar agregar un filtro de volatilidad para ajustar parámetros o pausar el trading cuando la volatilidad sea anormalmente alta.

-

Riesgo de exceso de trading: En mercados laterales, las EMA pueden cruzarse con frecuencia, generando demasiadas señales de trading.

- Solución: Agregar un indicador de confirmación de tendencia de mayor período, o pausar el trading en mercados laterales.

-

Riesgo de fallo de parámetros fijos: Los períodos fijos de EMA y los porcentajes fijos de take profit/stop loss pueden no ser adecuados para todas las condiciones del mercado.

- Solución: Implementar un mecanismo de ajuste adaptativo de parámetros, ajustándolos dinámicamente según la volatilidad del mercado.

-

Impacto de anomalías en el volumen: Depender de la confirmación de volumen puede fallar en mercados de baja liquidez o durante períodos de volumen anómalo.

- Solución: Considerar agregar indicadores adicionales de análisis de volumen, como OBV o indicadores de volatilidad del volumen.

-

Dependencia de un solo indicador técnico: El exceso de dependencia del cruce de EMA puede ignorar otras señales importantes del mercado.

- Solución: Integrar otros indicadores técnicos como RSI o MACD para construir un modelo de trading multifactorial.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, la estrategia se puede optimizar en las siguientes direcciones:

-

Mecanismo de parámetros adaptativos:

- Implementar el ajuste dinámico de los parámetros de EMA según la volatilidad del mercado, optimizándolos automáticamente en diferentes entornos de volatilidad.

- Motivo: Los parámetros fijos tienen un rendimiento muy variable en diferentes condiciones de mercado; los parámetros adaptativos pueden mejorar la estabilidad de la estrategia.

-

Análisis de múltiples marcos temporales:

- Integrar la confirmación de tendencia de un marco temporal más largo, ejecutando operaciones solo en la dirección de la tendencia principal.

- Motivo: La resonancia en múltiples marcos temporales puede aumentar significativamente la tasa de éxito de las operaciones, reduciendo las señales falsas en mercados laterales.

-

Mecanismo avanzado de stop loss:

- Implementar un stop loss dinámico basado en ATR, en lugar de un stop loss porcentual fijo.

- Motivo: La volatilidad del mercado varía en diferentes períodos; el stop loss basado en ATR puede adaptarse mejor al estado del mercado.

-

Optimización de la entrada:

- Agregar reconocimiento de patrones de acción del precio, como la confirmación de ruptura de soporte/resistencia.

- Motivo: El simple cruce de indicadores puede ser rezagado; combinarlo con la acción del precio puede mejorar la precisión del momento de entrada.

-

Clasificación del estado del mercado:

- Implementar la identificación del estado del mercado (tendencia, lateral, volatilidad violenta), utilizando diferentes configuraciones de parámetros según el estado.

- Motivo: El rendimiento de la estrategia varía notablemente en diferentes estados del mercado; la optimización específica puede mejorar significativamente el resultado general.

-

Mejora del análisis de volumen:

- Agregar análisis de patrones de volumen, como el aumento del volumen para confirmar la fuerza de la tendencia.

- Motivo: El umbral de volumen simple actual puede ignorar información importante sobre la estructura del volumen.

Conclusión

La estrategia de trading cuantitativo de alta frecuencia con confirmación de volumen mediante medias móviles exponenciales dobles es un sistema de cruce de EMA ingenioso que mejora la calidad de las señales mediante la confirmación de volumen. La estrategia destaca en el seguimiento de tendencias y en las señales de reentrada, logrando una gestión de riesgos relativamente completa mediante un take profit fijo y un trailing stop.

La característica más notable de esta estrategia es la combinación de un mecanismo de entrada inicial en la tendencia y una reentrada dentro de la misma, permitiendo a los traders capturar oportunidades de ganancias en múltiples puntos de precio a lo largo de una misma tendencia. Además, su diseño ligero y el sistema de alertas integrado la hacen muy adecuada para el trading rápido y la integración con sistemas automatizados.

Sin embargo, para lograr resultados consistentes y estables en el trading real, la estrategia necesita optimización de parámetros para diferentes entornos de mercado, y se debe considerar la incorporación de mecanismos adaptativos y confirmación de múltiples indicadores. Especialmente en mercados de alta volatilidad y laterales, filtros adicionales ayudarán a reducir las señales falsas y el riesgo de exceso de trading.

En resumen, se trata de una estrategia de trading de corto plazo completa y lógicamente clara, adecuada para traders experimentados que deseen seguir optimizándola y aplicándola en la práctica.

- 1