Resumen

La estrategia de trading de señales de tendencia con retardo cero en múltiples marcos temporales es un sistema de trading cuantitativo basado en la media móvil exponencial de retardo cero (ZLEMA), diseñado para reducir el retraso de las medias móviles tradicionales y proporcionar una identificación de tendencias más rápida y precisa. Esta estrategia no solo combina canales de volatilidad para identificar cambios de tendencia, sino que también integra múltiples mecanismos flexibles de salida, incluyendo salida por relación riesgo-recompensa, salida por objetivo de ganancias, stop loss y take profit basados en ATR, trailing stop dinámico y salida por cruce de medias móviles. Especialmente adecuada para operaciones de mediano y largo plazo, la estrategia se puede configurar para operar solo en largo o en ambas direcciones, y ofrece una opción de reingreso en la línea cero, lo que mejora en gran medida la adaptabilidad del sistema de trading y la gestión de riesgos.

Principio de la estrategia

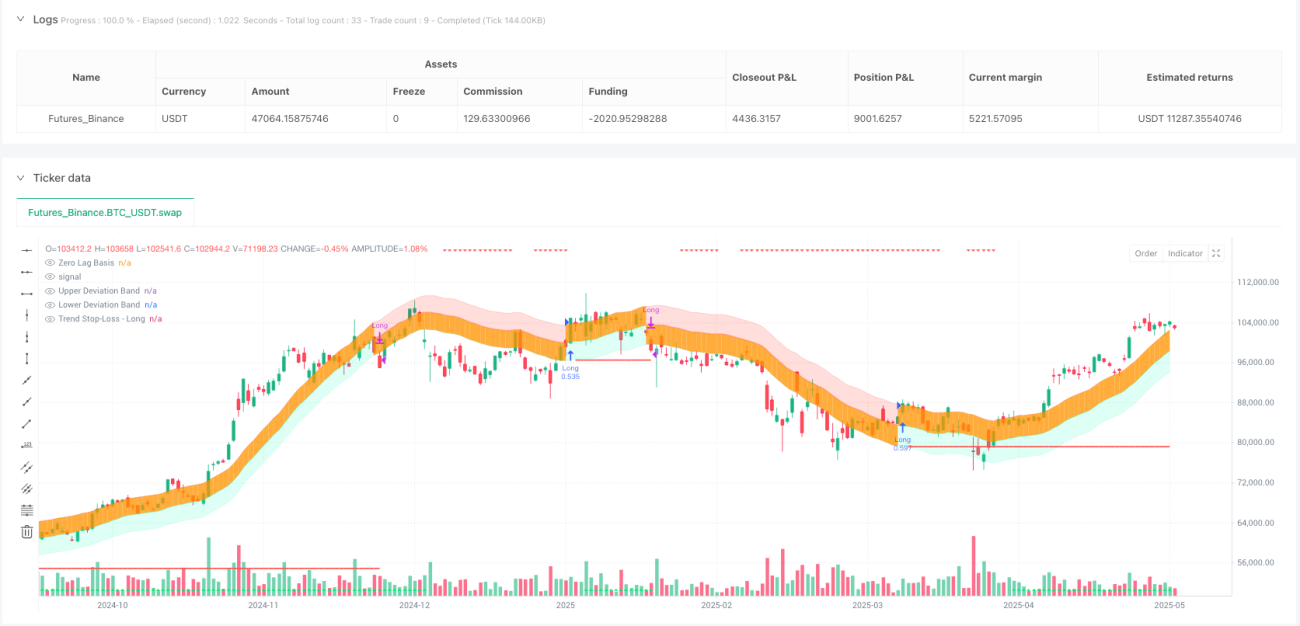

El principio central de esta estrategia se basa en la media móvil exponencial de retardo cero (ZLEMA), un indicador técnico que elimina o reduce el retraso de los datos de precios para mejorar la velocidad de reacción de la media móvil. Los pasos de implementación específicos son los siguientes:

-

Cálculo de retardo cero: La estrategia primero calcula la ZLEMA mediante la fórmula

zlema = ta.ema(src + (src - src[lag]), length), dondelagse calcula como la mitad de la longitud. Este método reduce efectivamente el retraso presente en las EMA tradicionales. -

Mecanismo de identificación de tendencias:

- Sobre la ZLEMA se añaden canales de volatilidad (similares a las Bandas de Bollinger), donde el ancho del canal se determina multiplicando el valor máximo del ATR por un multiplicador.

- Cuando el precio cruza por encima de la banda superior, la tendencia se vuelve alcista (1).

- Cuando el precio cruza por debajo de la banda inferior, la tendencia se vuelve bajista (-1).

- El sistema también ofrece una función de confirmación de tendencia con 5 velas consecutivas en la misma dirección de la ZLEMA, implementada mediante las variables

zlemaUpTrendyzlemaDownTrend.

-

Diversas condiciones de entrada:

- Entrada básica en largo: el precio cruza por encima de la banda superior y se encuentra dentro del rango de fechas.

- Entrada avanzada en largo: condición básica más la confirmación de que la ZLEMA ha estado subiendo durante 5 velas consecutivas.

- Entrada en corto: el precio cruza por debajo de la banda inferior y se encuentra dentro del rango de fechas (función opcional).

- Reingreso en la línea cero de la ZLEMA: el precio retrocede brevemente y luego vuelve a situarse por encima de la ZLEMA, permaneciendo aún en tendencia alcista.

-

Sistema integral de salida dinámica:

- Objetivo de ganancias por relación riesgo-recompensa: se calcula un precio objetivo basado en el precio de entrada y el stop loss para una relación riesgo-recompensa específica.

- Stop loss y take profit basados en ATR: se utilizan multiplicadores del ATR para calcular dinámicamente las posiciones de stop loss y take profit.

- Trailing stop basado en ATR: el stop loss se desplaza automáticamente hacia arriba a medida que el precio se mueve.

- Stop loss en punto de equilibrio: cuando el beneficio alcanza una relación riesgo-recompensa específica, el stop loss se mueve al precio de entrada.

- Salida por reversión de tendencia: salida automática cuando el indicador de tendencia cambia de dirección.

- Salida por EMA: salida cuando el precio cruza una EMA específica.

Ventajas de la estrategia

La estrategia de trading de señales de tendencia con retardo cero en múltiples marcos temporales presenta ventajas significativas:

-

Reducción del retraso de las señales: mediante la tecnología ZLEMA, se reduce el retraso de las medias móviles tradicionales, lo que permite una identificación de tendencias más oportuna y una captura más temprana de los puntos de inicio de la tendencia.

-

Sistema integral de gestión de riesgos: integra múltiples niveles de control de riesgos, desde stop loss fijo, stop loss dinámico basado en ATR, trailing stop hasta stop loss en punto de equilibrio, proporcionando una protección completa para diferentes entornos de mercado.

-

Selección flexible de dirección de trading: se puede configurar como una estrategia solo de largo o de trading bidireccional, adaptándose a diferentes preferencias de mercado y entornos regulatorios.

-

Mecanismo de reingreso: mediante la función de reingreso en la línea cero de la ZLEMA, permite volver a entrar después de un retroceso a corto plazo en una tendencia fuerte, maximizando las ganancias de la tendencia.

-

Estrategias de salida diversificadas: ofrece múltiples opciones de salida para diferentes condiciones de mercado, ya sea asegurando ganancias mediante objetivos de beneficio o dejando correr las ganancias mediante trailing stops.

-

Ayuda visual: a través de elementos visuales como sombras de tendencia, líneas de stop loss, líneas de take profit e indicadores de tendencia, muestra de forma intuitiva las señales de trading y las posiciones de gestión de riesgos.

-

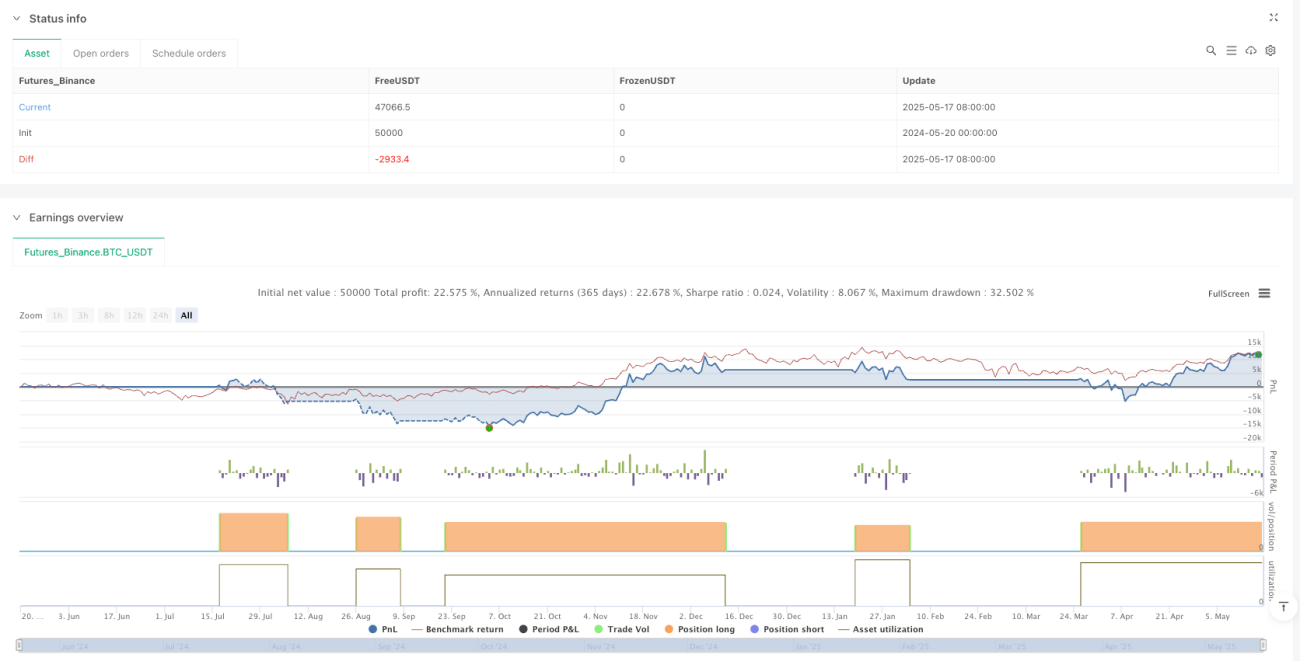

Estadísticas de rendimiento detalladas: incluye una tabla de estadísticas de trading que muestra indicadores clave como tasa de aciertos, beneficio neto, drawdown máximo, etc., facilitando la evaluación y optimización de la estrategia.

Riesgos de la estrategia

Aunque la estrategia está bien diseñada, existen algunos riesgos potenciales que deben tenerse en cuenta:

-

Sensibilidad a los parámetros: parámetros clave como la longitud de la ZLEMA y el multiplicador del ATR afectan significativamente el rendimiento de la estrategia; una configuración inadecuada puede generar demasiadas o demasiado pocas señales.

-

Señales falsas en mercados laterales: en mercados sin una tendencia clara, pueden generarse señales falsas frecuentes, lo que lleva a pérdidas consecutivas.

-

Riesgo de reversión de tendencia: aunque la estrategia cuenta con múltiples mecanismos de salida, en reversiones bruscas de tendencia puede no salir a tiempo y sufrir pérdidas considerables.

-

Riesgo de sobreoptimización: la combinación de múltiples parámetros puede provocar un sobreajuste a los datos históricos, lo que resulta en un rendimiento deficiente en entornos de mercado futuros.

-

Escasez de señales en plazos largos: cuando se utiliza una longitud de ZLEMA más larga, la estrategia puede generar menos señales de trading, lo que afecta la eficiencia en el uso del capital.

-

Desafíos con la amplitud del stop loss: los stops basados en ATR pueden ser demasiado amplios en mercados de alta volatilidad, provocando pérdidas individuales excesivas; y demasiado estrechos en mercados de baja volatilidad, resultando en activaciones frecuentes.

Los métodos para mitigar estos riesgos incluyen: un riguroso backtesting y validación prospectiva de parámetros, combinación con indicadores de estado del mercado para evitar operar en mercados laterales, implementación de reglas estrictas de gestión de capital, y reoptimización periódica de los parámetros de la estrategia para adaptarse a los cambios del mercado.

Direcciones de optimización de la estrategia

Esta estrategia aún tiene múltiples espacios de mejora, que se pueden potenciar desde las siguientes direcciones:

-

Adaptación dinámica de parámetros: desarrollar un mecanismo adaptativo que ajuste automáticamente la longitud de la ZLEMA y el multiplicador del ATR según la volatilidad del mercado, mejorando la adaptabilidad de la estrategia en diferentes entornos de mercado.

-

Filtro de estado del mercado: introducir indicadores de estado del mercado (como ADX, indicadores de volatilidad) para operar solo en condiciones de mercado favorables, evitando operaciones frecuentes en mercados laterales ineficientes.

-

Confirmación en múltiples marcos temporales: combinar la dirección de la tendencia en un marco temporal superior para entrar solo cuando la tendencia principal sea consistente, aumentando la tasa de éxito.

-

Confirmación de volumen: integrar indicadores de volumen como confirmación adicional, por ejemplo, solo confirmar las señales de cambio de tendencia cuando el volumen aumente.

-

Optimización mediante aprendizaje automático: utilizar algoritmos de aprendizaje automático para encontrar la combinación óptima de parámetros y momentos de entrada, especialmente entrenando un modelo para predecir qué señales tienen más probabilidades de éxito.

-

Filtros estacionales y de tiempo: agregar filtros de sesiones de trading y calendario para evitar períodos de baja eficiencia o alto riesgo.

-

Análisis de correlación de activos relacionados: introducir el análisis de correlación entre activos relacionados para reforzar la credibilidad de las señales cuando múltiples activos confirman la misma dirección.

Estas direcciones de optimización no solo mejoran la estabilidad y rentabilidad de la estrategia, sino que también reducen el riesgo, haciéndola más adecuada para diferentes entornos de mercado y preferencias de riesgo personales.

Resumen

La estrategia de trading de señales de tendencia con retardo cero en múltiples marcos temporales es un sistema de trading cuantitativo integral y flexible. Logra una identificación rápida y precisa de tendencias mediante la tecnología de media móvil exponencial de retardo cero (ZLEMA) y canales de volatilidad, combinada con un mecanismo de gestión de riesgos dinámico de múltiples niveles para proteger el capital. Esta estrategia puede capturar oportunidades de entrada al inicio de una tendencia, maximizar las ganancias durante el desarrollo de la tendencia mediante el mecanismo de reingreso, y ofrece múltiples estrategias de salida para adaptarse a diferentes entornos de mercado.

Las principales ventajas de la estrategia residen en la reducción del retraso de las señales, la provisión de un sistema integral de gestión de riesgos y opciones flexibles de configuración de trading. Sin embargo, los usuarios deben tener en cuenta los riesgos potenciales como la sensibilidad a los parámetros, las señales falsas en mercados laterales y el sobreajuste. A través de direcciones de optimización como filtros de estado del mercado, confirmación en múltiples marcos temporales y adaptación dinámica de parámetros, se puede mejorar aún más el rendimiento de la estrategia.

Como sistema de trading cuantitativo basado en indicadores técnicos, esta estrategia es especialmente adecuada para el trading de tendencias a mediano y largo plazo, aplicable a diversos mercados financieros. Sin embargo, cualquier estrategia debe ajustarse de acuerdo con los objetivos de trading individuales, la tolerancia al riesgo y las preferencias de mercado, y aplicarse en el trading real junto con principios estrictos de gestión de capital.

//@version=6

// Quant Trading Pro www.quanttradingpro.com

// #1 Strategy Optimizer on the chrome extension store Quant Trading Strategy Optimizer

strategy(title="Quant Trading Zero Lag Trend Signals (MTF) Strategy", shorttitle="QT0️⃣Zero Lag Signals Strategy", overlay=true,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

initial_capital=1000, - 1