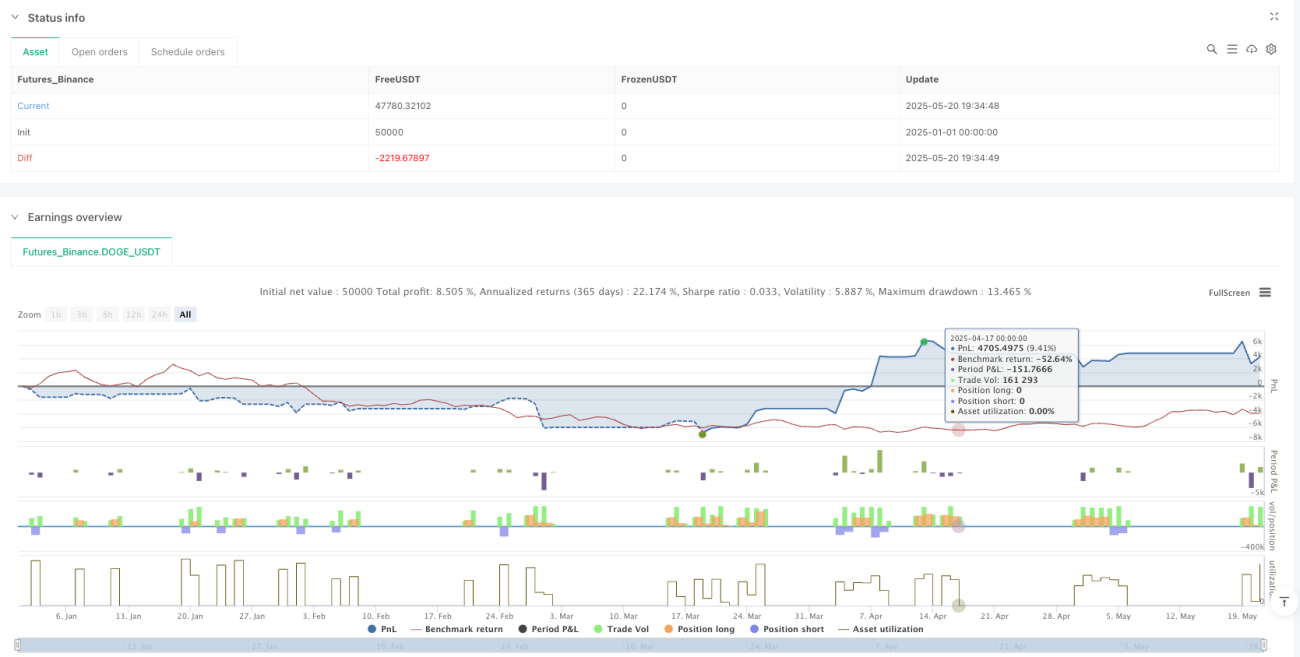

Resumen

Esta estrategia es una estrategia de trading a corto plazo bidireccional basada en el cruce de medias móviles exponenciales (EMA) y el filtro del índice de fuerza relativa (RSI). Combina las señales de cruce de una EMA rápida (período 9) y una EMA lenta (período 21), junto con el indicador RSI como condición de filtro de entrada, para capturar oportunidades de movimiento de precios a corto plazo dentro de una ventana de tiempo específica. La estrategia emplea niveles fijos de stop-loss y take-profit basados en porcentajes, con el objetivo de acumular ganancias mediante pequeños beneficios de alta frecuencia. Es adecuada para entornos de mercado con liquidez suficiente, especialmente durante los períodos activos de la sesión de negociación asiática.

Principio de la estrategia

La lógica central de la estrategia se basa en la clásica teoría de cruce de medias móviles y el mecanismo de confirmación de impulso del análisis técnico. Cuando la EMA rápida (período 9) cruza al alza la EMA lenta (período 21), indica que el impulso del precio a corto plazo se vuelve alcista; en ese momento, si el valor del RSI es superior a 50, significa que el mercado tiene suficiente impulso alcista, cumpliendo la condición para una posición larga. Por el contrario, cuando la EMA rápida cruza a la baja la EMA lenta, combinada con un valor del RSI inferior a 50, se confirma la validez de la tendencia bajista, activando una señal de venta en corto.

El mecanismo de filtro temporal se establece de 9:15 a 15:30 hora de Asia, período que suele tener mayor actividad y liquidez en el mercado. Tras la entrada, la estrategia utiliza una gestión de riesgo basada en porcentajes fijos: stop-loss al 0.5% del precio de entrada y take-profit al 1.0%, formando una relación riesgo-beneficio de 1:2. Esta configuración asegura que incluso con una tasa de acierto del 50%, se pueda obtener una expectativa positiva a largo plazo.

La ejecución de las operaciones se realiza de forma inmediata: una vez confirmada la señal, el sistema coloca automáticamente la orden y establece simultáneamente las órdenes de stop-loss y take-profit. Los componentes visuales muestran en el gráfico los niveles de stop-loss y take-profit de la posición actual, ayudando al operador a monitorear el riesgo en tiempo real.

Ventajas de la estrategia

Esta estrategia presenta múltiples ventajas técnicas. En primer lugar, destaca la fiabilidad en la generación de señales. El cruce de EMA, como método clásico de seguimiento de tendencia, identifica eficazmente los cambios en el impulso del precio, mientras que la incorporación del RSI proporciona una confirmación adicional del impulso, reduciendo el riesgo de falsas rupturas. Este doble mecanismo de confirmación mejora significativamente la precisión de las señales y la probabilidad de éxito de las operaciones.

En cuanto a la gestión de riesgos, la estrategia utiliza porcentajes predefinidos para stop-loss y take-profit, evitando interferencias subjetivas y asegurando que el riesgo de cada operación sea controlable. El diseño con una relación riesgo-beneficio de 1:2 permite que la estrategia mantenga una expectativa positiva incluso con una tasa de acierto relativamente baja, lo cual es crucial para la rentabilidad estable a largo plazo.

La función de filtro temporal es otra ventaja importante: al limitar las operaciones a períodos de mercado activos, se evita eficazmente el riesgo de deslizamiento y las dificultades de ejecución durante momentos de baja liquidez. La elección de la sesión asiática considera las características particulares de esta zona horaria, que suele presentar una volatilidad estable y suficientes oportunidades de trading.

La estrategia tiene un alto grado de automatización, lo que reduce la interferencia emocional y garantiza la consistencia y objetividad en las decisiones de trading. Además, al ser bidireccional, permite capturar oportunidades tanto en mercados alcistas como bajistas, mejorando la eficiencia del uso del capital y el potencial de ganancias.

Riesgos de la estrategia

Aunque el diseño de la estrategia es relativamente completo, existen varios riesgos que requieren especial atención. En primer lugar, el riesgo del entorno de mercado: en mercados laterales o sin una tendencia clara, las señales de cruce de EMA pueden generar frecuentes señales falsas, provocando pequeñas pérdidas consecutivas. Especialmente durante períodos de consolidación lateral, las EMA rápida y lenta pueden cruzarse repetidamente, generando demasiadas señales ineficaces.

El uso de porcentajes fijos para stop-loss y take-profit, si bien simplifica la gestión de riesgos, carece de adaptabilidad a la volatilidad del mercado. En entornos de alta volatilidad, un stop-loss del 0.5% puede ser demasiado ajustado, activándose fácilmente por el ruido normal de precios; mientras que en entornos de baja volatilidad, un objetivo de take-profit del 1.0% puede ser demasiado optimista y difícil de alcanzar.

El indicador RSI presenta un problema de rezago, ya que en mercados que cambian rápidamente puede no reflejar a tiempo el cambio de impulso del precio. Además, el RSI tiende a mostrar saturación en mercados con tendencia, lo que podría hacer perder las mejores oportunidades de entrada al inicio de la tendencia.

El filtro temporal limita la aplicabilidad de la estrategia, pudiendo perder oportunidades de trading de calidad en otros horarios. Asimismo, la ventana fija no considera las diferencias en los horarios óptimos de negociación según las distintas condiciones del mercado.

El riesgo de liquidez también es relevante: en condiciones de baja liquidez, se pueden enfrentar problemas de deslizamiento ampliado y desviación en el precio de ejecución, afectando el rendimiento real de la estrategia.

Direcciones de optimización de la estrategia

Para abordar las limitaciones de la estrategia actual, se pueden realizar mejoras desde múltiples dimensiones. En primer lugar, se recomienda introducir un mecanismo de parámetros adaptativos, ajustando dinámicamente la longitud del período de la EMA y el umbral del RSI según la volatilidad del mercado. Se puede utilizar el indicador ATR (Average True Range) para medir la volatilidad: en períodos de alta volatilidad, alargar el período de la EMA para reducir el ruido; en períodos de baja volatilidad, acortarlo para aumentar la sensibilidad.

El mecanismo de stop-loss y take-profit debería cambiar de porcentajes fijos a ajustes dinámicos basados en el ATR. Se sugiere establecer el stop-loss entre 1 y 2 veces el ATR, y el take-profit entre 2 y 3 veces el ATR, adaptándose mejor a las características de volatilidad de diferentes entornos de mercado y mejorando la robustez de la estrategia.

Se pueden añadir indicadores técnicos adicionales para confirmar, como el volumen o indicadores de volatilidad, formando un sistema de confirmación múltiple más completo. Por ejemplo, requerir que la ruptura venga acompañada de un aumento en el volumen, o que el precio supere las bandas de Bollinger, para mejorar aún más la calidad de las señales.

Se recomienda implementar mecanismos de entrada y salida por lotes, dividiendo una sola operación en varias órdenes más pequeñas. Esto puede reducir el riesgo por operación y, al mismo tiempo, obtener más ganancias si la tendencia continúa. Por ejemplo, se puede ingresar con un 50% de la posición tras la confirmación inicial de la señal, y agregar el resto cuando el precio confirme aún más la tendencia.

El filtro temporal puede hacerse más inteligente, analizando datos históricos para determinar las ventanas óptimas de negociación y ajustándolas dinámicamente según los cambios en las condiciones del mercado. También se podría considerar la incorporación de un mecanismo para evitar la publicación de datos económicos importantes, reduciendo el impacto de shocks fundamentales.

Finalmente, se sugiere agregar un mecanismo de evaluación de la fuerza de la tendencia: en mercados con tendencia fuerte, relajar ligeramente las condiciones de entrada; en mercados débiles o laterales, endurecer los requisitos de entrada, logrando un ajuste adaptativo de la estrategia.

Conclusión

La estrategia de reversión media bidireccional a corto plazo basada en EMA y RSI combina el cruce de medias móviles con la confirmación del indicador de impulso, construyendo un marco de trading a corto plazo relativamente completo. Destaca en la generación de señales, el control de riesgos y la eficiencia de ejecución, siendo especialmente adecuada para operaciones de alta frecuencia durante períodos activos del mercado. La relación fija riesgo-beneficio asegura la rentabilidad a largo plazo de la estrategia, mientras que el mecanismo bidireccional mejora su adaptabilidad al mercado.

Sin embargo, la estrategia aún tiene margen de mejora en cuanto a la fijación de parámetros, la adaptabilidad al mercado y la sofisticación del control de riesgos. Mediante la introducción de mecanismos adaptativos, la optimización de la lógica de stop-loss y take-profit, y la mejora del sistema de confirmación de señales, se puede aumentar significativamente el rendimiento general y la capacidad de adaptación al mercado.

Para los operadores que utilicen esta estrategia, se recomienda realizar pruebas retrospectivas exhaustivas y simulaciones antes de aplicarla en vivo, ajustando los parámetros según el instrumento específico y las condiciones del mercado. Asimismo, se debe monitorear de cerca el rendimiento de la estrategia en diferentes condiciones de mercado, ajustando y mejorando la configuración oportunamente para garantizar una rentabilidad estable en diversos entornos de mercado.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping EMA + RSI Strategy (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1