Descripción general

La estrategia de confirmación de la dinámica de la franja RSI cruzada por doble EMA es una estrategia de negociación a medio plazo basada en el seguimiento de tendencias y la confirmación de la dinámica. La estrategia utiliza principalmente las señales cruzadas de los índices móviles rápidos y lentos (EMA) como condiciones principales de entrada, mientras que combina la confirmación de la dinámica con el índice relativamente fuerte (RSI) y la gestión del riesgo con la amplitud de onda real promedio (ATR). La estrategia está diseñada para un marco de tiempo de 1 día, con el objetivo de capturar la dinámica de la franja que dura de varios días a una semana, para mejorar la fiabilidad y el potencial de ganancia de la señal de negociación a través de un mecanismo de confirmación múltiple de indicadores técnicos.

Principio de estrategia

La lógica central de la estrategia se basa en la sinergia de tres indicadores técnicos principales. En primer lugar, la estrategia utiliza un EMA rápido de 21 ciclos y un EMA lento de 100 ciclos para construir un sistema de identificación de tendencias. Cuando un EMA rápido sube a través de un EMA lento, indica que la tendencia a corto plazo se vuelve hacia arriba, formando una señal potencialmente múltiple. Por el contrario, cuando un EMA rápido baja a través de un EMA lento, indica que la tendencia a corto plazo se vuelve hacia abajo, formando una señal potencialmente vacía.

Para mejorar la calidad de la señal, la estrategia introdujo el RSI de 14 ciclos como un indicador de confirmación de la dinámica. Para las transacciones de más tiendas, se requiere un valor de RSI mayor a 55 al mismo tiempo que se cruza en EMA, para asegurar que el precio tenga suficiente dinámica ascendente; para las transacciones de tiendas en blanco, se requiere un valor de RSI menor a 45, para asegurar que el precio tenga suficiente dinámica descendente. Este mecanismo de doble confirmación filtra eficazmente las señales falsas y mejora la tasa de éxito de la operación.

En cuanto a la gestión del riesgo, la estrategia utiliza el mecanismo de stop loss y stop loss ATR. La distancia de parada se establece como el precio actual menos el valor de ATR de 1 (multiple) o más el valor de ATR de 1 (blanco), para garantizar que el control del riesgo coincida con la volatilidad del mercado. La meta de stop loss se establece como el doble de la distancia de ATR para lograr una relación de riesgo-beneficio de 1:2, lo que ayuda a mantener la rentabilidad a largo plazo.

Ventajas estratégicas

El doble EMA cruzado RSI confirma que la estrategia de la dinámica de la banda tiene múltiples ventajas técnicas. En primer lugar, el sistema de cruce EMA es capaz de identificar eficazmente los puntos de cambio de tendencia, y la configuración de los parámetros de 21 y 100 ciclos obtiene un buen equilibrio entre la sensibilidad y la estabilidad, tanto para capturar los cambios de tendencia a tiempo como para evitar señales de negociación demasiado frecuentes.

El mecanismo de confirmación del RSI es un gran punto de la estrategia. Al establecer los mínimos de 55 y 45, la estrategia asegura que la dinámica de los precios también esté en un estado de fortaleza o debilidad correspondiente cuando aparezcan señales de tendencia. Esta confirmación múltiple reduce considerablemente el impacto de las falsas rupturas y el ruido del mercado en los resultados de las operaciones, lo que aumenta la fiabilidad de las señales.

El sistema de gestión de riesgos dinámico ATR muestra la profesionalidad de la estrategia. A diferencia de los puntos de parada fijos, los puntos de parada basados en ATR pueden ajustarse automáticamente según la volatilidad del mercado, proporcionando un espacio de parada más amplio durante la alta volatilidad y un control de riesgo más estricto durante la baja volatilidad. La configuración de la relación de riesgo / beneficio de riesgo de 1: 2 asegura que se pueda obtener ganancias incluso con una probabilidad de ganancia del 40%, lo que proporciona una buena expectativa matemática para la estrategia.

Las características de trading en bandas de la estrategia son adecuadas para una variedad de entornos de mercado, tanto para obtener ganancias principales en mercados de tendencia como para obtener ganancias a través de señales de cambio de tendencia rápidas en mercados de turbulencia. La elección del marco de tiempo de 1 día equilibra la frecuencia de negociación y la calidad de la señal, evitando el exceso de ruido de las operaciones diarias y el problema de la ocupación de fondos de las posiciones a largo plazo.

Riesgo estratégico

A pesar del diseño razonable de la estrategia, existen varios riesgos potenciales a los que hay que prestar atención. El principal riesgo es el problema de los estancamientos frecuentes en los mercados convulsivos. Cuando el mercado está en un estado de reorganización horizontal, las señales cruzadas de EMA pueden aparecer con frecuencia, lo que lleva a la acumulación de pequeñas pérdidas en varias ocasiones.

El atraso es un problema inherente a todas las estrategias de medias móviles. Las señales de cruce de EMA suelen aparecer después de que la tendencia ha comenzado, y pueden perderse el punto de entrada óptimo de la tendencia. Especialmente en mercados que se invierten rápidamente, esperar la confirmación de cruces puede conducir a perder oportunidades comerciales importantes o entrar en posiciones desfavorables.

También existe el riesgo de solidificación de la configuración de los umbrales del RSI. Los umbrales de 55 y 45 pueden no ser lo suficientemente flexibles en diferentes condiciones de mercado, y en algunas tendencias fuertes el RSI puede permanecer en zonas extremas durante mucho tiempo, lo que hace que la estrategia pierda oportunidades de tendencia continua.

El manejo de riesgos basado en el ATR, aunque avanzado, puede no ser suficiente en condiciones extremas de mercado. El salto de la apertura causado por un evento repentino puede superar el stop loss calculado por el ATR, causando pérdidas por encima de las esperadas. Además, el cálculo del ATR se basa en la volatilidad histórica y puede no reflejar con precisión el nivel de riesgo actual cuando la estructura del mercado cambia.

Dirección de optimización de la estrategia

La estrategia tiene varias dimensiones de optimización, en primer lugar, se puede considerar la introducción de un mecanismo de ajuste de parámetros dinámicos. Se ajustan dinámicamente los parámetros del ciclo EMA a través de indicadores de volatilidad del mercado como ATR o indicadores tipo VIX, alargando el ciclo para reducir el ruido durante las altas fluctuaciones y reduciendo el ciclo para aumentar la sensibilidad durante las bajas. Este mecanismo de adaptación permite que la estrategia se adapte mejor a diferentes entornos de mercado.

La optimización del mecanismo de confirmación del RSI se puede lograr mediante la introducción de valoraciones dinámicas. Se puede ajustar dinámicamente las valoraciones de compra y venta en función de la distribución histórica del RSI o de la volatilidad del mercado, en lugar de utilizar los parámetros fijos de 55 y 45. Por ejemplo, se puede elevar adecuadamente las valoraciones en mercados con una fuerte tendencia y reducirlas en mercados con conmocionados para mejorar la adaptabilidad de la señal.

El sistema de gestión de riesgos puede ser reforzado con un mecanismo de detención de múltiples capas. Además de los paros técnicos basados en el ATR, se pueden agregar paros de tiempo (por ejemplo, si se mantiene una posición por encima de un determinado número de días, se cierra automáticamente) y mecanismos de protección de la volatilidad (por ejemplo, si los beneficios alcanzan una cierta proporción, los paros se ajustan a los precios de los costos). Este control de riesgo multidimensional puede proteger mejor el capital de negociación.

La optimización de las condiciones de filtración es otra dirección importante. Se puede considerar la adición de condiciones adicionales como la confirmación del volumen de transacción, la confirmación de los puntos altos y bajos previos a la ruptura de precios o la confirmación de la evolución del índice de la bolsa. Estos filtros pueden mejorar aún más la calidad de la señal y reducir la frecuencia de las transacciones en un entorno de mercado desfavorable.

Finalmente, se pueden introducir algoritmos de aprendizaje automático para optimizar la selección de parámetros y la confirmación de señales. A través del entrenamiento de datos históricos, los algoritmos pueden aprender la combinación óptima de parámetros en diferentes condiciones de mercado y ajustar los parámetros de la estrategia en tiempo real para que la estrategia tenga una mayor adaptabilidad y robustez.

Resumir

La estrategia de confirmación de la banda RSI de doble EMA es una estrategia de negociación a medio plazo que tiene una estructura completa y una lógica clara. A través de la identificación de la dirección de la tendencia a través de la identificación de la dirección de la tendencia a través de la EMA, la intensidad de la confirmación de la dinámica RSI y el triple mecanismo de gestión del riesgo de negociación ATR, la estrategia en teoría tiene un elemento central para capturar la tendencia de la banda. La ventaja de la estrategia reside en que el mecanismo de confirmación múltiple reduce la probabilidad de falsas señales, la gestión dinámica del riesgo se adapta a la volatilidad del mercado, y las características de la operación de la banda equilibra la frecuencia de negociación y la eficiencia de los fondos.

Sin embargo, la estrategia también se enfrenta a desafíos como el alto riesgo frecuente, el retraso de la señal y la solidificación de los parámetros en mercados convulsivos. Se espera que la estabilidad y la rentabilidad de la estrategia se mejoren significativamente mediante la introducción de mejoras como el ajuste de parámetros dinámicos, la gestión de riesgos en múltiples niveles, condiciones de filtración adicionales y la optimización del aprendizaje automático. En general, es una estrategia de negociación de bandas de onda de valor práctico, adecuada para el uso de los operadores con una cierta base de análisis técnico.

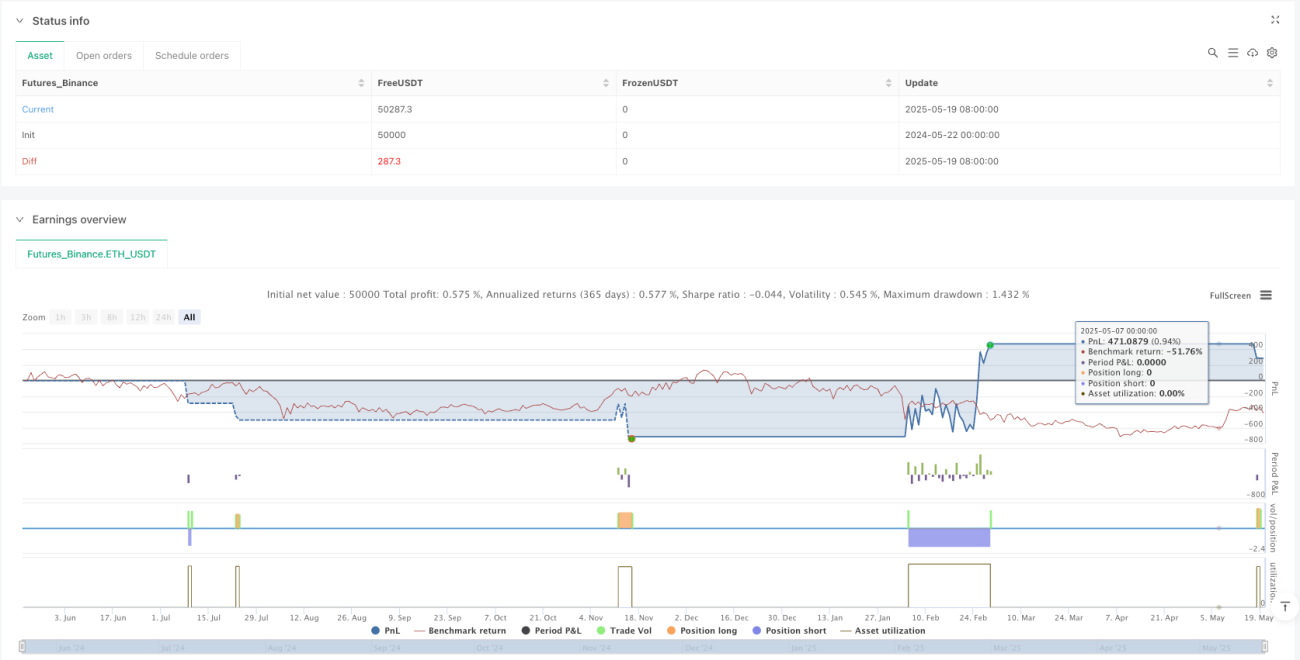

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1