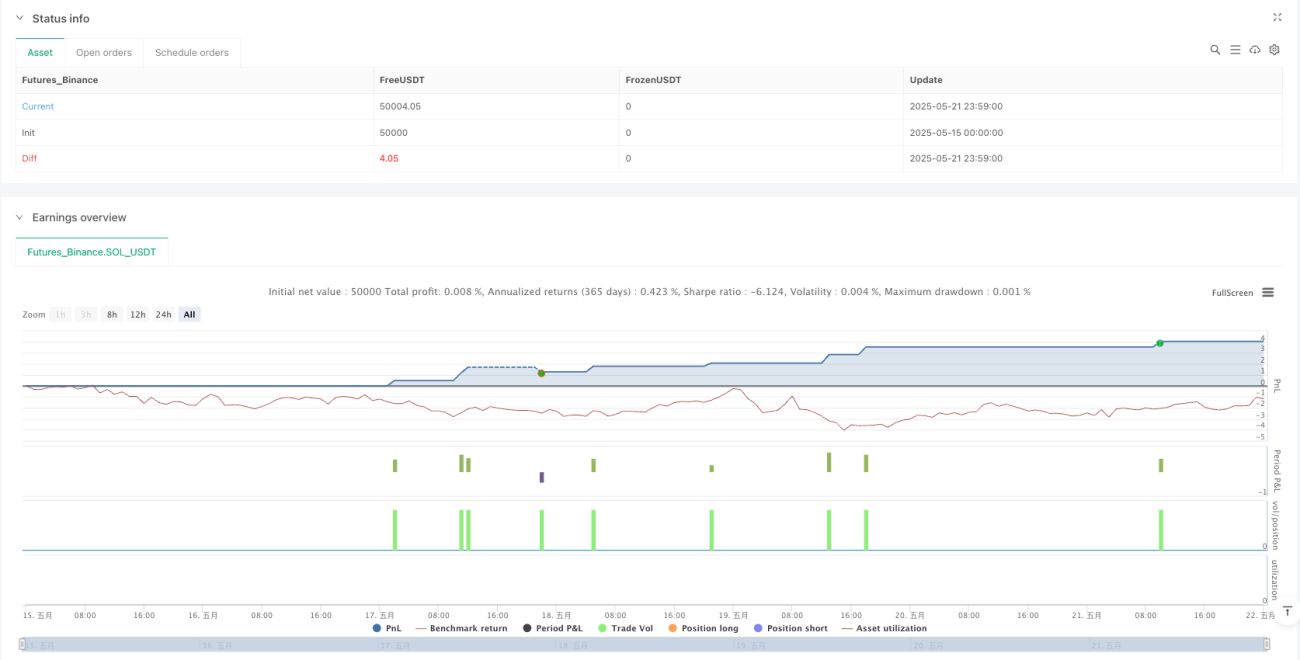

Resumen

La estrategia de trading de ruptura de impulso basada en una combinación de múltiples indicadores técnicos es un enfoque cuantitativo integral que integra varias herramientas de análisis técnico como el Índice de Fuerza Relativa (RSI), las medias móviles exponenciales (EMA), el análisis de volumen y el reconocimiento de patrones de velas, construyendo así un sistema completo de identificación de señales de mercado. Esta estrategia adopta un diseño modular que permite a los traders habilitar o deshabilitar selectivamente indicadores técnicos específicos según las condiciones del mercado, logrando una configuración de trading personalizada. El concepto central de la estrategia es reducir las señales falsas mediante un mecanismo de confirmación múltiple, mejorando la precisión y fiabilidad de las decisiones de trading.

Principio de la Estrategia

La arquitectura base de esta estrategia se basa en cuatro dimensiones principales de análisis técnico. La primera es el mecanismo de confirmación de tendencia, que identifica puntos de cambio de tendencia mediante el cruce de las medias móviles exponenciales de 9 y 21 períodos. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, indica que el mercado podría estar entrando en una tendencia alcista; viceversa, sugiere el inicio de una tendencia bajista. El segundo es el sistema de confirmación de impulso, que utiliza el RSI de 14 períodos para determinar la dirección del impulso del mercado. Un RSI por encima de 50 indica predominio del impulso alcista, mientras que por debajo de 50 muestra una fuerza bajista más fuerte.

El análisis de ruptura de volumen constituye el tercer elemento central de la estrategia. Calcula una media móvil simple del volumen de 20 períodos y establece un umbral de 1,5 veces para identificar volúmenes anormalmente altos. Cuando el volumen real supera 1,5 veces la media, indica un aumento significativo en la participación del mercado, proporcionando una señal de confirmación importante para la ruptura de precios. Finalmente, el módulo de reconocimiento de patrones de velas captura formaciones clásicas en puntos de inflexión del mercado, incluyendo patrones de envolvente y patrones de reversión de aguja.

El patrón envolvente se divide en dos tipos: envolvente alcista y envolvente bajista. La envolvente alcista requiere que la vela alcista actual contenga completamente el cuerpo de la vela bajista anterior, mostrando una fuerte intervención del impulso alcista. La envolvente bajista es lo contrario: la vela bajista actual cubre completamente el cuerpo de la vela alcista anterior, indicando un aumento del control bajista. El patrón de reversión de aguja identifica manifestaciones extremas del sentimiento del mercado analizando la longitud de las sombras superior e inferior de las velas. Una aguja alcista con una sombra inferior larga y un cuerpo pequeño sugiere que la presión de venta se ha agotado, mientras que una aguja bajista con una sombra superior larga indica una falta de fuerza compradora.

En cuanto a la gestión de riesgos, la estrategia utiliza un diseño dinámico de stop loss y take profit basado en el Rango Verdadero Promedio (ATR). El stop loss se establece en el precio de entrada menos 1,5 veces el valor ATR, asegurando una protección adecuada en condiciones de alta volatilidad. El take profit se fija en el precio de entrada más 2,25 veces el ATR, logrando una relación riesgo-beneficio de 1:1,5, lo que sienta las bases para una rentabilidad a largo plazo.

Ventajas de la Estrategia

El mecanismo de confirmación múltiple es una de las ventajas más significativas de esta estrategia. Al requerir que varios indicadores técnicos cumplan simultáneamente las condiciones para activar una señal de trading, se reduce drásticamente la probabilidad de señales falsas generadas por un solo indicador. Este enfoque de análisis integral del mercado permite capturar con mayor precisión los verdaderos puntos de inflexión del mercado, evitando pérdidas debidas a entradas y salidas frecuentes en mercados oscilantes.

El diseño modular de la estrategia ofrece una gran flexibilidad a los traders. Cada indicador técnico puede activarse o desactivarse de forma independiente, lo que permite ajustar la configuración de la estrategia según diferentes entornos de mercado y preferencias personales. En mercados con tendencia clara, se puede prestar más atención a las señales de cruce de EMA; durante períodos de consolidación lateral, se puede depender más del RSI y de los patrones de velas.

El sistema de gestión de riesgos adaptativo es otra ventaja importante. La configuración de stop loss y take profit basada en ATR ajusta automáticamente los parámetros de riesgo según la volatilidad del mercado, proporcionando un stop loss más amplio en períodos de alta volatilidad y un control de riesgo más estricto en condiciones de baja volatilidad, asegurando que la gestión de riesgos esté siempre sincronizada con las condiciones del mercado.

El mecanismo de confirmación de volumen mejora la fiabilidad de las señales. Las rupturas de precio a menudo requieren el respaldo del volumen para ser sostenibles. Al exigir un aumento en el volumen, la estrategia filtra eficazmente rupturas falsas que carecen del respaldo de la participación del mercado, mejorando la tasa de éxito de las operaciones.

La función de reconocimiento de patrones de velas añade una dimensión de análisis psicológico del mercado a la estrategia. Tanto el patrón envolvente como la reversión de aguja son formaciones clásicas validadas a lo largo del tiempo en el mercado, que reflejan cambios importantes en el sentimiento de los participantes, proporcionando un valioso apoyo de análisis psicológico a la estrategia.

Riesgos de la Estrategia

El riesgo de sobreoptimización es uno de los principales desafíos que enfrenta esta estrategia. Debido a la participación de múltiples indicadores técnicos y parámetros, existe la posibilidad de un sobreajuste a los datos históricos, lo que podría llevar a un rendimiento inferior en condiciones de trading real en comparación con los resultados de backtesting. Las soluciones incluyen realizar pruebas fuera de muestra en diferentes períodos y condiciones de mercado, y revisar y ajustar periódicamente la configuración de los parámetros.

El problema de la escasez de señales puede afectar la frecuencia de trading de la estrategia. Dado que se requieren múltiples condiciones simultáneas para generar una señal de trading, puede haber períodos prolongados sin señales en ciertos entornos de mercado, lo que afecta la eficiencia en el uso del capital. Se recomienda aliviar este problema reduciendo adecuadamente la rigurosidad de algunas condiciones o añadiendo indicadores alternativos.

La latencia es un defecto inherente de las estrategias basadas en análisis técnico. Todos los indicadores técnicos se calculan a partir de datos históricos de precios, lo que introduce cierto retraso, pudiendo provocar que se pierda el mejor momento de entrada o que las señales se generen al final de una tendencia. Se puede reducir el impacto de la latencia combinando indicadores de corto plazo más sensibles o añadiendo análisis de sentimiento del mercado.

El riesgo de adaptabilidad al entorno del mercado requiere atención especial. Esta estrategia funciona bien en mercados con tendencia, pero puede tener un rendimiento deficiente en condiciones de volatilidad extrema o mercados laterales prolongados. Se recomienda establecer un mecanismo de identificación del entorno de mercado para pausar o ajustar los parámetros de la estrategia en condiciones desfavorables.

El riesgo de complejidad de gestión no debe subestimarse. Aunque la combinación de múltiples indicadores mejora la precisión, también aumenta la complejidad de la estrategia, lo que puede provocar dificultades de ejecución o malentendidos. Es necesario establecer procedimientos operativos claros y mecanismos de supervisión para garantizar la correcta ejecución de la estrategia.

Direcciones de Optimización

El mecanismo de ajuste dinámico de parámetros es una dirección importante de optimización. La estrategia actual utiliza parámetros fijos, por lo que se puede considerar la introducción de un ajuste adaptativo de parámetros, modificando dinámicamente los períodos de EMA, los umbrales de RSI y los multiplicadores de volumen en función de la volatilidad del mercado, la fuerza de la tendencia, etc., mejorando la adaptabilidad de la estrategia a diferentes entornos de mercado.

La incorporación de un módulo de identificación del entorno de mercado mejorará significativamente el rendimiento de la estrategia. Mediante la introducción de indicadores de volatilidad, indicadores de fuerza de tendencia y algoritmos de identificación de régimen de mercado, se pueden reconocer automáticamente las características del entorno de mercado actual y ajustar la lógica de generación de señales en consecuencia. Aumentar el margen de stop loss en entornos de alta volatilidad y ajustar los parámetros de forma más restrictiva durante períodos de baja volatilidad.

Vale la pena desarrollar un sistema mejorado de reconocimiento de patrones de velas. Además de los patrones envolventes y de aguja existentes, se pueden añadir más patrones clásicos como el doji, el martillo, la estrella fugaz, etc., e introducir un mecanismo de evaluación de la fuerza del patrón, asignando diferentes pesos a las señales según el grado de perfección del patrón.

La integración del análisis en múltiples marcos temporales mejorará enormemente la exhaustividad de la estrategia. Al analizar simultáneamente el estado de los indicadores técnicos en diferentes períodos de tiempo, se puede comprender mejor la tendencia general del mercado y las oportunidades a corto plazo. Por ejemplo, exigir que la tendencia en el gráfico diario sea coherente con las señales en el gráfico horario, aumentando así la probabilidad de éxito de las operaciones.

La optimización asistida por aprendizaje automático es una dirección de desarrollo de vanguardia. Se pueden utilizar algoritmos de machine learning para analizar los patrones de éxito de las señales históricas, identificar las combinaciones de parámetros y condiciones de mercado más efectivas, logrando una actualización inteligente de la estrategia. Además, mediante técnicas de deep learning como redes neuronales, se pueden descubrir patrones de mercado complejos difíciles de identificar con el análisis técnico tradicional.

Conclusión

La estrategia de trading de ruptura de impulso basada en una combinación de múltiples indicadores técnicos representa una metodología madura en el ámbito del trading cuantitativo. Al integrar sistemáticamente múltiples herramientas de análisis técnico, se construye un marco de toma de decisiones de trading relativamente completo. El valor central de esta estrategia radica en mejorar la calidad de las señales mediante un mecanismo de confirmación múltiple, manteniendo al mismo tiempo suficiente flexibilidad para adaptarse a diferentes entornos de mercado y preferencias de trading.

Aunque la estrategia presenta numerosas ventajas en su diseño, también es necesario reconocer sus limitaciones, especialmente la latencia del análisis técnico y el riesgo de sobreoptimización. Para aplicar con éxito esta estrategia, el trader debe poseer una sólida base en análisis técnico, comprender en profundidad las características y limitaciones de cada indicador, y ser capaz de ajustar los parámetros de la estrategia de manera flexible según los cambios del mercado.

Las futuras optimizaciones deben centrarse en mejorar la inteligencia y la adaptabilidad, introduciendo técnicas de análisis más avanzadas y métodos de aprendizaje automático para que la estrategia pueda adaptarse mejor a entornos de mercado complejos y cambiantes. Al mismo tiempo, la mejora continua de los mecanismos de gestión de riesgos es un factor clave para garantizar el rendimiento estable a largo plazo de la estrategia.

/*backtest

start: 2025-05-15 00:00:00

end: 2025-05-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + EMA + Volume + Candlestick Pattern Trading Bot", overlay=true)

// === Input: Enable/Disable signals and conditions ===- 1