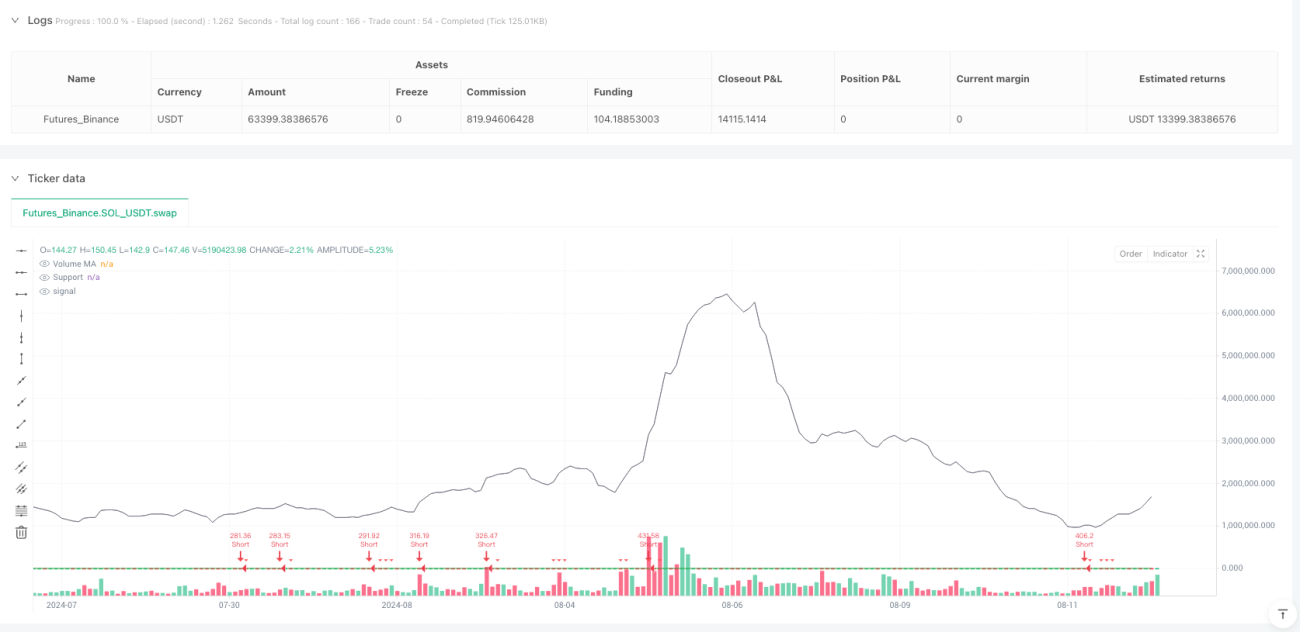

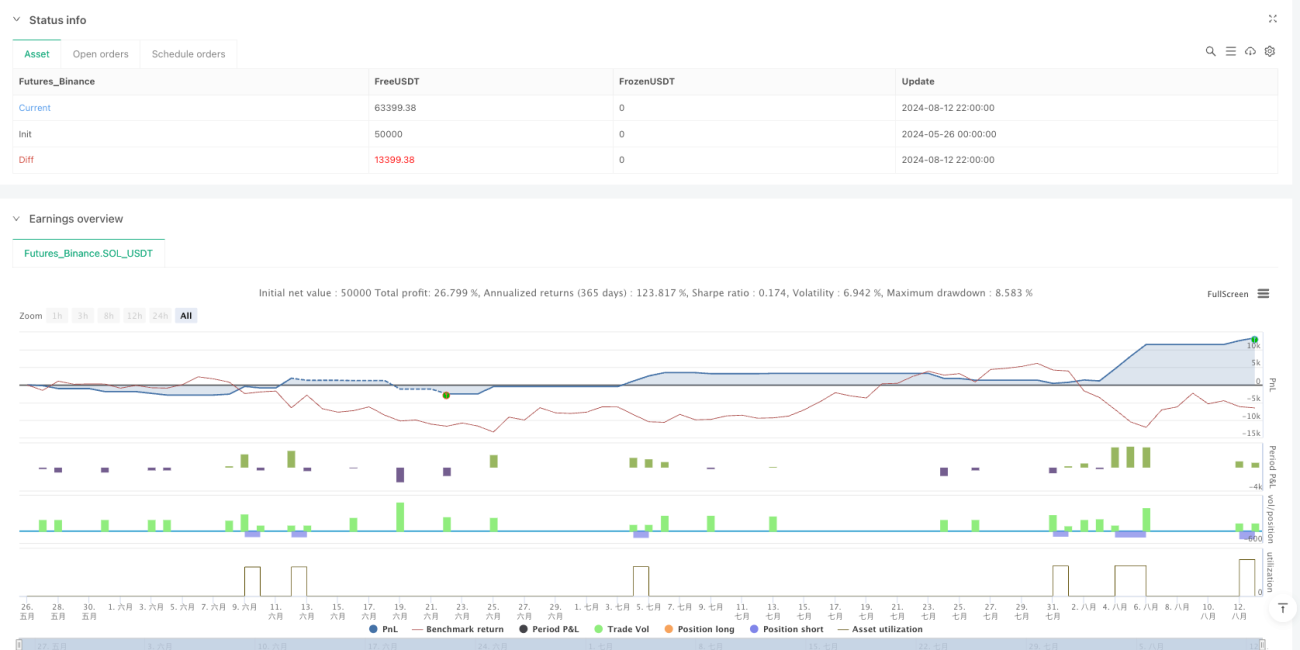

Resumen

Esta estrategia es un sistema cuantitativo de trading especializado en operaciones en corto basado en la ruptura de niveles de soporte. Mediante la identificación de rupturas efectivas de soportes clave, captura tendencias bajistas en los precios. La estrategia combina la teoría de soporte y resistencia del análisis técnico, el principio de confirmación por volumen y el mecanismo dinámico de gestión de riesgos basado en el ATR (Average True Range). El sistema incluye un filtro para mercados laterales, lo que evita generar señales falsas en rangos de consolidación, centrándose únicamente en oportunidades de ruptura con tendencia definida. Emplea un trailing stop que protege las ganancias mientras maximiza el potencial de captura de tendencias bajistas.

Principio de la estrategia

El principio central se basa en la teoría de ruptura de soportes del análisis técnico. Primero, el sistema calcula el soporte clave identificando el precio mínimo de los últimos 20 períodos. Este soporte representa una zona defensiva importante para la fuerza alcista. Cuando el precio rompe este soporte y cumple una condición de margen de ruptura, indica que la defensa alcista ha sido superada y la fuerza bajista domina. Para aumentar la fiabilidad de la señal, la estrategia incorpora una confirmación por volumen: solo se considera una ruptura válida si el volumen de la vela de ruptura es mayor o igual a la media móvil de volumen de 20 períodos. Además, integra un detector de mercado lateral: compara el rango de fluctuación del precio en 20 períodos con el ATR; si dicho rango es menor a 1,5 veces el ATR, se considera mercado lateral y se suspende la generación de señales. En cuanto a la gestión de riesgos, emplea un stop loss dinámico basado en el ATR, con dos niveles: stop inicial y trailing stop, que ajustan automáticamente los parámetros de control según la volatilidad del mercado.

Ventajas de la estrategia

La estrategia ofrece múltiples ventajas técnicas. En primer lugar, alta calidad de señal: combina tres filtros (ruptura de soporte, confirmación por volumen y filtro de mercado lateral) que reducen significativamente la probabilidad de señales falsas. La confirmación por volumen asegura la validez de la ruptura, evitando rupturas falsas por falta de liquidez. El filtro de mercado lateral es una ventaja clave: identifica períodos de consolidación y suspende las operaciones, evitando pérdidas consecutivas en entornos desfavorables. La gestión dinámica del riesgo es otro pilar: el stop basado en ATR se ajusta automáticamente a la volatilidad, ofreciendo mayor holgura en períodos de alta volatilidad y ajustando el control en períodos de baja volatilidad. El trailing stop protege las ganancias obtenidas mientras permite que la posición continúe en la dirección favorable, maximizando el beneficio de la tendencia. El diseño parametrizable ofrece buena adaptabilidad: los traders pueden ajustar los parámetros clave según diferentes entornos de mercado y su tolerancia al riesgo. Las funciones de visualización del sistema (dibujar soportes, medias móviles de volumen y señales de trading en el gráfico) proporcionan herramientas intuitivas de análisis de mercado.

Riesgos de la estrategia

A pesar de sus múltiples ventajas, existen algunos riesgos potenciales. En primer lugar, el riesgo de reversión de tendencia: en mercados con tendencia alcista fuerte, una ruptura de soporte podría ser solo un retroceso temporal y no una reversión real, lo que podría provocar un rápido stop loss en posiciones cortas. El riesgo de volatilidad extrema del mercado es otro factor importante: ante shocks noticiosos o pánico generalizado, pueden producirse gaps de precios que hagan que el stop basado en ATR sea ineficaz. La limitación de un solo marco temporal también es una debilidad: la estrategia analiza solo un período, ignorando la dirección de tendencias en marcos temporales superiores. Para mitigar estos riesgos, se recomienda combinar en la práctica un análisis de tendencias en marcos temporales superiores, evitando operar en contra de la tendencia. Además, se deben establecer límites de drawdown máximo y número máximo de operaciones diarias para evitar pérdidas excesivas en condiciones extremas. También se sugiere realizar backtests periódicos en diferentes entornos de mercado y ajustar los parámetros según corresponda.

Direcciones de optimización

Existen varias vías de optimización para mejorar el rendimiento global. Primero, incorporar análisis multitemporal: filtrar las señales según la tendencia de marcos temporales superiores, por ejemplo, ejecutar señales de ruptura bajista en gráfico horario solo cuando el gráfico diario muestre tendencia bajista. Esto aumentaría significativamente la tasa de acierto y evitaría operar en contra de la tendencia. Segundo, optimizar el mecanismo de confirmación por volumen: no solo considerar el valor absoluto del volumen, sino también su tasa de cambio relativa y la distribución del volumen. Por ejemplo, exigir que el volumen de ruptura no solo supere la media móvil, sino que también muestre un incremento significativo respecto al volumen promedio de los períodos anteriores. Tercero, agregar indicadores de sentimiento del mercado, como el VIX (índice de volatilidad) o el RSI en zonas de sobrecompra/sobreventa, para refinar los puntos de entrada. En gestión de riesgos, implementar un dimensionamiento dinámico de posición: ajustar el tamaño según la volatilidad del mercado y el rendimiento reciente de la estrategia, aumentando el tamaño tras ganancias consecutivas y reduciéndolo tras pérdidas. Además, desarrollar una función de optimización adaptativa de parámetros que ajuste automáticamente valores clave (período de retrospectiva del soporte, múltiplo del ATR, etc.) según el rendimiento histórico. Finalmente, añadir un filtro fundamental que suspenda las operaciones alrededor de la publicación de datos económicos importantes para evitar movimientos anómalos por noticias.

Conclusión

Esta estrategia es un sistema cuantitativo de trading en corto por ruptura de soporte bien diseñado. Mediante la combinación de múltiples indicadores técnicos, logra una alta calidad de señal y un control de riesgos efectivo. Sus principales ventajas radican en el completo mecanismo de filtrado de señales y el sistema de gestión dinámica de riesgos basado en ATR. La confirmación por volumen y el filtro de mercado lateral mejoran la fiabilidad de las señales de trading, mientras que el trailing stop equilibra el control de riesgos y la maximización de ganancias. Sin embargo, la estrategia aún tiene margen de mejora para afrontar riesgos de reversión de tendencia y condiciones extremas de mercado. Introduciendo análisis multitemporal, optimizando la confirmación por volumen y añadiendo indicadores de sentimiento, se puede aumentar su estabilidad y rentabilidad. En resumen, esta estrategia proporciona a los traders cuantitativos una herramienta fiable para operar en corto, adecuada para entornos de mercado débil o con tendencia bajista.

/*backtest

start: 2024-05-26 00:00:00

end: 2024-08-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Breakout Strategy Pro [Dubic] - Short Only", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS === //- 1