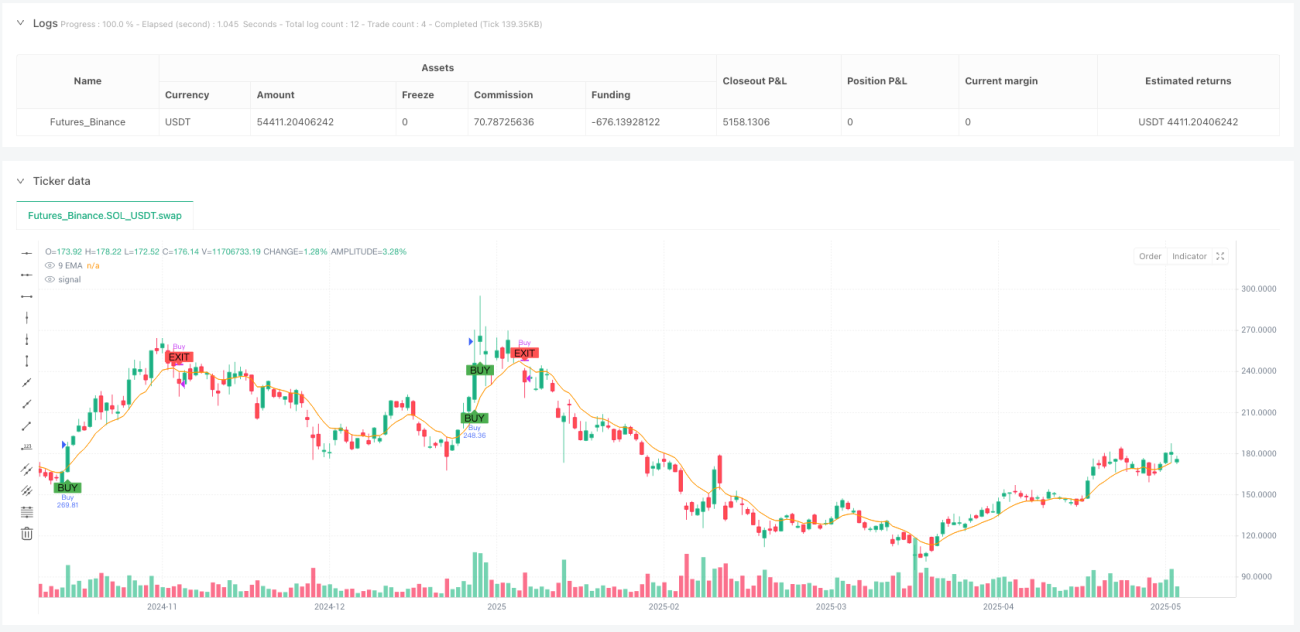

Resumen

La estrategia de ruptura de Bandas de Bollinger con impulso y volumen, combinada con un mecanismo de salida basado en EMA, es una estrategia de trading cuantitativo basada en gráficos semanales. Utiliza principalmente la ruptura de Bandas de Bollinger, el indicador de impulso RSI y el filtrado de volumen para determinar las entradas, mientras que usa una EMA de 9 períodos como señal de salida. La estrategia busca capturar tendencias alcistas fuertes que atraviesan la banda superior de Bollinger con un alto volumen de negociación. A través de estrictos criterios de selección, garantiza la calidad de las señales de trading y, mediante la señal de EMA, sale del mercado a tiempo para asegurar ganancias o controlar riesgos.

Principio de la Estrategia

El principio central de esta estrategia es combinar múltiples indicadores técnicos para formar un sistema de trading integral:

-

Ruptura de Bandas de Bollinger: Usa Bandas de Bollinger de 20 períodos. Cuando el precio supera la banda superior (indicando una tendencia fuerte), se considera una señal inicial de entrada.

-

Confirmación del impulso RSI: Requiere que el RSI(14) sea mayor que 50, asegurando que el mercado se encuentra en un rango de impulso alcista.

-

Filtrado de volumen:

- El producto del precio por el volumen (volumen en dinero) debe ser superior a 1,000 millones, garantizando suficiente liquidez.

- El volumen relativo (volumen actual dividido por el promedio móvil de 20 semanas) debe ser mayor que 2, asegurando una expansión significativa del volumen.

-

Mecanismo de salida con EMA de 9 períodos: Cuando el precio cae por debajo de la EMA de 9 períodos, se activa la señal de salida, cerrando todas las posiciones.

La lógica de la estrategia se implementa de la siguiente manera: primero se calculan todos los indicadores técnicos necesarios. Luego, se establece la condición de entrada como: precio supera la banda superior de Bollinger, RSI > 50, volumen en dinero > 1,000 millones y volumen relativo > 2 veces. Solo se ejecuta una nueva señal de compra si no hay posiciones abiertas. La condición de salida es que el precio de cierre esté por debajo de la EMA de 9 períodos y que existan posiciones abiertas.

Ventajas de la Estrategia

-

Múltiples mecanismos de confirmación: Combina la ruptura de precios, el impulso y el volumen, reduciendo efectivamente las señales falsas de ruptura.

-

Filtrado de alta liquidez: Al establecer umbrales de volumen en dinero y volumen relativo, asegura que los activos tengan suficiente liquidez, reduciendo el deslizamiento y el riesgo de ejecución.

-

Mecanismo de salida claro: Usa la EMA de 9 períodos como señal de salida, proporcionando un punto de stop-loss/take-profit objetivo y claro, evitando la indecisión y los errores de juicio subjetivo.

-

Operativa en gráfico semanal: Las estrategias basadas en gráficos semanales suelen filtrar el ruido intradiario y de corto plazo, capturando tendencias de medio y largo plazo, reduciendo la frecuencia de trading y los costos asociados.

-

Simple y fácil de ejecutar: La lógica es clara, utiliza indicadores comunes, es fácil de entender e implementar, adecuada para traders de diferentes niveles de experiencia.

-

Gestión de capital integral: La estrategia utiliza por defecto el 100% del capital de la cuenta para cada operación, simplificando el proceso de gestión de capital, ideal para traders que se centran en una sola estrategia.

Riesgos de la Estrategia

-

Riesgo de reversión: Después de romper la banda superior de Bollinger, el mercado puede revertirse rápidamente, especialmente en tendencias sobre-extendidas, lo que podría provocar grandes retrocesos. Solución: considerar agregar indicadores adicionales de sobrecompra como filtro.

-

Salida rezagada: La EMA de 9 períodos es un indicador rezagado. En mercados que caen abruptamente, puede no proporcionar una señal de salida a tiempo, resultando en grandes retrocesos. Considerar combinar indicadores más sensibles de corto plazo o introducir un mecanismo de trailing stop.

-

Sobreoperación: En mercados de alta volatilidad, el precio puede romper la banda superior de Bollinger con frecuencia y luego caer rápidamente, generando múltiples señales falsas. Se puede solucionar añadiendo un requisito de duración (por ejemplo, que la ruptura se mantenga varios días).

-

Riesgo de gestión de capital: Usar el 100% del capital en cada operación puede ser demasiado agresivo y no favorece la diversificación del riesgo. Se recomienda ajustar el tamaño de la posición según la tolerancia al riesgo personal.

-

Retraso del gráfico semanal: Usar gráficos semanales implica que las señales de entrada y salida solo pueden confirmarse al final de la semana, posiblemente perdiendo movimientos importantes intradiarios o entre días.

Direcciones de Optimización

-

Ajuste dinámico de la volatilidad: Actualmente la estrategia usa un multiplicador fijo de 2 desviaciones estándar para las Bandas de Bollinger. Se puede considerar ajustar este parámetro dinámicamente según la volatilidad del mercado: usar un multiplicador menor en entornos de baja volatilidad y mayor en alta volatilidad.

-

Construcción y cierre de posiciones por tramos: Implementar mecanismos de entrada y salida escalonados en lugar de usar todo el capital de una vez, reduciendo el riesgo de temporización y optimizando el costo promedio.

-

Añadir indicadores de confirmación de tendencia: Considerar agregar medias móviles de largo plazo (como de 50 o 200 períodos) como filtro de tendencia, abriendo posiciones solo cuando la tendencia a largo plazo sea alcista, mejorando la tasa de acierto.

-

Optimización del stop-loss: Introducir un stop-loss dinámico basado en ATR (Average True Range) o establecer un stop-loss máximo de retroceso porcentual para mejorar la gestión del riesgo.

-

Mejora del análisis de volumen: Agregar funciones de reconocimiento de patrones de volumen, como OBV (On-Balance Volume) o la línea de acumulación/distribución, para confirmar si el volumen respalda el movimiento del precio.

-

Adaptación a la estacionalidad y condiciones del mercado: Ajustar los parámetros de la estrategia según diferentes entornos de mercado (mercado alcista, bajista, lateral) o factores estacionales para mejorar la adaptabilidad.

Conclusión

La estrategia de ruptura de Bandas de Bollinger con impulso y volumen, combinada con un mecanismo de salida basado en EMA, es un sistema de trading cuantitativo integral y bien diseñado. Al combinar la ruptura de precios, la confirmación del impulso y el filtrado de volumen, captura tendencias alcistas fuertes en el gráfico semanal. Sus ventajas radican en los múltiples mecanismos de confirmación y una estrategia de salida clara; los riesgos principales provienen de posibles salidas rezagadas y problemas de gestión de capital.

Al implementar las optimizaciones sugeridas, como el ajuste dinámico de la volatilidad, la construcción y cierre por tramos, la confirmación de tendencia y la optimización del stop-loss, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. Esta estrategia es especialmente adecuada para activos que presentan rupturas fuertes acompañadas de un alto volumen de negociación, permitiendo capturar oportunidades de tendencia de medio y largo plazo manteniendo una baja frecuencia de trading.

Tanto los traders cuantitativos experimentados como los principiantes pueden beneficiarse de esta estrategia, siempre que comprendan correctamente su principio y gestionen el riesgo con prudencia. Lo más importante es realizar pruebas retrospectivas completas antes de operar en vivo y ajustar los parámetros según la tolerancia al riesgo personal y las condiciones del mercado.

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Growth Screener Strategy with 9 EMA Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Weekly timeframe variables- 1