Estrategia de ruptura de rango basada en sesiones de trading y gestión dinámica del riesgo

Resumen

Esta estrategia es una estrategia de ruptura de rango basada en sesiones de negociación específicas, que se enfoca en operar las rupturas de los rangos de precios formados durante sesiones de negociación definidas. La estrategia combina análisis de sesiones, rupturas por impulso, filtros de media móvil y un sistema de gestión de riesgos detallado, con el objetivo de capturar oportunidades de negociación durante la transición del mercado de un estado de baja volatilidad a uno de alta volatilidad. La estrategia se centra especialmente en los máximos y mínimos de precios establecidos dentro de sesiones predefinidas (como la sesión asiática, europea o americana) y entra al mercado cuando el precio supera estos niveles clave.

Principio de la Estrategia

El principio central de la estrategia se basa en la ruptura de niveles de soporte y resistencia establecidos durante una sesión específica. La lógica de ejecución es la siguiente:

-

Definición de la sesión y formación del rango: La estrategia permite al usuario definir una sesión de negociación específica (basada en hora de EAU, UTC+4). Durante esa sesión, el sistema rastrea y actualiza continuamente el precio máximo y mínimo, formando un rango de negociación.

-

Identificación de condiciones de ruptura:

- Condición alcista: El precio de cierre supera el máximo de la sesión.

- Condición bajista: El precio de cierre está por debajo del mínimo de la sesión.

-

Filtro de media móvil: La estrategia ofrece un mecanismo de filtro de media móvil opcional, que puede ser una media móvil exponencial (EMA) o una media móvil simple (SMA). Cuando está activado, el sistema requiere:

- Operación alcista: el precio debe estar por encima de la media móvil.

- Operación bajista: el precio debe estar por debajo de la media móvil.

Este filtro busca asegurar que la dirección de la operación esté alineada con la tendencia general.

-

Configuración de gestión de riesgos:

- Stop Loss (SL): Dos opciones:

- Basado en máximos/mínimos: el SL para operaciones alcistas se sitúa en el mínimo de la sesión; para operaciones bajistas, en el máximo de la sesión.

- Basado en el rango medio: el SL se sitúa en el punto medio del rango de precios de la sesión.

- El nivel de SL se ajusta adicionalmente para considerar el spread.

- Take Profit (TP): Se calcula en función de una relación riesgo-recompensa predefinida.

- Función de punto de equilibrio: cuando la operación alcanza un nivel específico de relación riesgo-recompensa, se mueve el SL.

- Stop Loss (SL): Dos opciones:

-

Gestión de operaciones:

- Límite de número máximo de operaciones por día.

- Reinicio de contadores y valores del rango al inicio de cada sesión.

- Cierre del seguimiento de la sesión al finalizar la sesión.

Este diseño se basa en el principio de que el mercado tiende a acumular energía durante períodos de baja volatilidad para luego liberarla al romper niveles de precios clave. Al esperar una ruptura confirmada en el cierre, la estrategia intenta reducir el riesgo de falsas rupturas, y el filtro opcional de media móvil mejora aún más la fiabilidad de las señales.

Ventajas de la Estrategia

Analizando la implementación del código de esta estrategia, podemos resumir las siguientes ventajas principales:

-

Entrada objetiva basada en la estructura del mercado: La estrategia utiliza el rango de precios formado durante la sesión como un reflejo objetivo de la estructura del mercado, sin depender de juicios subjetivos o parámetros fijos. Esto permite que la estrategia se adapte a diferentes condiciones de mercado y volatilidad.

-

Configuración flexible de sesiones: El usuario puede ajustar las sesiones de negociación según las características de diferentes mercados y su estilo personal, lo que permite aplicar la estrategia a múltiples mercados y zonas horarias.

-

Mecanismo de filtro multicapa: Al combinar la ruptura de rango y el filtro de media móvil, la estrategia mejora significativamente la calidad de las señales y reduce la probabilidad de falsas rupturas. Especialmente en mercados con tendencia, el filtro de media móvil evita operaciones en contra de la tendencia.

-

Gestión de riesgos detallada:

- Stop Loss dinámico basado en la volatilidad real del mercado.

- Relación riesgo-recompensa predefinida para una gestión consistente de las operaciones.

- Función de punto de equilibrio que reduce la probabilidad de operaciones perdedoras.

- Límite de operaciones para evitar el exceso de operaciones y la acumulación de riesgos.

-

Alta adaptabilidad: Los parámetros de la estrategia son ampliamente ajustables, lo que la hace adecuada para diferentes marcos temporales, mercados y clases de activos. El tipo de media móvil, su longitud, la relación riesgo-recompensa y otros parámetros clave se pueden optimizar para condiciones específicas.

-

Fácil monitoreo y optimización: La implementación del código incluye elementos visuales claros (como la representación gráfica de los máximos/mínimos del rango y la media móvil) y condiciones de alerta, facilitando el monitoreo y la optimización posterior.

Riesgos de la Estrategia

A pesar de sus múltiples ventajas, la estrategia también presenta algunos riesgos y posibles defectos inherentes:

-

Riesgo de falsas rupturas: El mercado a menudo genera falsas rupturas, donde el precio supera brevemente el rango para luego retroceder rápidamente. Aunque la estrategia mitiga este riesgo mediante la confirmación en el cierre y el filtro opcional de media móvil, no puede eliminarlo por completo.

- Solución: Considerar agregar indicadores de confirmación adicionales, como ruptura con volumen o filtro de volatilidad, o exigir que el precio se mantenga más allá del nivel durante un tiempo determinado.

-

Dependencia de la sesión: La efectividad de la estrategia depende en gran medida de las características de la sesión seleccionada. Si la sesión elegida no forma consistentemente rangos de precios significativos, el rendimiento puede verse afectado.

- Solución: Realizar un análisis detallado de las sesiones para diferentes mercados y activos, determinando aquellas que forman rangos de negociación efectivos.

-

Riesgo en la configuración del Stop Loss: En mercados de alta volatilidad, un SL basado en los extremos del rango puede ser demasiado amplio, generando un riesgo excesivo; en mercados de baja volatilidad, el SL puede ser demasiado estrecho, provocando salidas innecesarias.

- Solución: Implementar un ajuste dinámico del SL basado en la volatilidad, o agregar límites mínimo/máximo para el rango del SL.

-

Problema de la relación riesgo-recompensa fija: Una relación riesgo-recompensa fija puede no ser óptima en todas las condiciones del mercado. En mercados con fuerte tendencia, una relación más alta puede ser más adecuada; en mercados laterales, una relación más baja podría ser mejor.

- Solución: Considerar implementar una relación riesgo-recompensa adaptativa basada en las condiciones del mercado (como volatilidad o fuerza de la tendencia).

-

Falta de adaptabilidad al entorno del mercado: La estrategia no tiene un mecanismo claro para distinguir diferentes entornos de mercado (por ejemplo, mercado en tendencia vs. mercado lateral), lo que podría generar señales en condiciones inapropiadas para estrategias de ruptura.

- Solución: Agregar filtros de entorno de mercado, como indicadores de fuerza de tendencia o análisis de volatilidad, para ajustar o deshabilitar la estrategia en condiciones desfavorables.

-

Limitación en la frecuencia de operaciones: Aunque el límite diario de operaciones evita el exceso de negociación, también podría hacer que se pierdan señales válidas, especialmente en días de alta volatilidad.

- Solución: Considerar implementar un control de frecuencia más inteligente, como un límite adaptativo basado en la volatilidad del mercado o la tasa de éxito de operaciones anteriores.

Direcciones de Optimización de la Estrategia

Con base en un análisis detallado del código de la estrategia, se presentan varias posibles direcciones de optimización:

-

Configuración adaptativa de la sesión:

- Actualmente, la estrategia utiliza horarios de inicio y fin fijos. Una mejora valiosa sería implementar una identificación adaptativa de la sesión, determinando automáticamente la mejor configuración basada en patrones históricos de volatilidad.

- Esta optimización permitiría que la estrategia se adapte a los patrones estacionales y características cambiantes de volatilidad de diferentes mercados.

-

Mejora en la confirmación de ruptura:

- Agregar un requisito de confirmación por volumen, asegurando que la ruptura vaya acompañada de un aumento significativo en el volumen de negociación.

- Implementar un umbral de ruptura dinámico, ajustando la magnitud requerida de la ruptura en función de la volatilidad reciente.

- Agregar confirmación de acción del precio, como patrones de velas específicos después de la ruptura.

- Estas mejoras pueden reducir significativamente las falsas rupturas y aumentar la rentabilidad general.

-

Gestión de riesgos dinámica:

- Ajustar la relación riesgo-recompensa basada en la volatilidad del mercado.

- Implementar una gestión de cola de riesgo más compleja, como toma de ganancias parcial basada en las condiciones del mercado.

- Agregar un stop loss basado en tiempo, cerrando operaciones que no se desarrollan durante un período prolongado.

- Estas optimizaciones pueden mejorar significativamente el rendimiento ajustado al riesgo de la estrategia.

-

Filtro de entorno de mercado:

- Implementar un sistema de clasificación del entorno de mercado, distinguiendo entre estados de tendencia, rango y transición.

- Ajustar los parámetros de la estrategia o activar/desactivar completamente la estrategia según el entorno identificado.

- Agregar un filtro basado en volatilidad para ajustar o pausar las operaciones durante períodos de volatilidad anormalmente alta.

- Esta optimización es crucial para evitar operar en condiciones desfavorables y puede mejorar en gran medida el rendimiento a largo plazo.

-

Análisis de múltiples marcos temporales:

- Integrar información de tendencia de marcos temporales superiores para asegurar que la dirección de la operación esté alineada con la tendencia mayor.

- Utilizar la acción del precio en marcos temporales inferiores para una entrada precisa.

- Esta optimización puede mejorar la precisión de la entrada y la tasa de éxito general.

-

Mejora con aprendizaje automático:

- Utilizar algoritmos de aprendizaje automático para optimizar los parámetros de la estrategia.

- Implementar sistemas de reconocimiento de patrones para identificar las configuraciones de ruptura con mayor probabilidad de éxito.

- Desarrollar modelos predictivos para estimar la probabilidad de éxito de una ruptura específica.

- Estas optimizaciones avanzadas pueden llevar la estrategia a un nuevo nivel, utilizando información basada en datos para mejorar el análisis técnico tradicional.

Conclusión

La estrategia de ruptura de rango basada en sesiones de negociación es un sistema de trading integral que combina elementos de análisis de sesiones, ruptura de precios, confirmación de tendencia y gestión de riesgos. Su principal fortaleza radica en la identificación de puntos de entrada basados en la estructura objetiva del mercado y sus mecanismos de control de riesgos detallados.

Esta estrategia es especialmente adecuada para mercados con características de sesión definidas, como el mercado de divisas y los índices globales con propiedades regionales. Al definir niveles de precios clave y esperar rupturas confirmadas, la estrategia busca capturar la transición del precio desde una fase de acumulación hacia un movimiento direccional.

A pesar de los desafíos, como el riesgo de falsas rupturas y la dependencia de la sesión, estos riesgos pueden gestionarse eficazmente mediante las direcciones de optimización sugeridas, como configuraciones adaptativas, confirmación mejorada de ruptura y gestión dinámica de riesgos.

La flexibilidad y personalización de la estrategia la hacen adecuada para diversos estilos de trading y condiciones de mercado. Ya sea para traders intradía que buscan aprovechar la volatilidad de una sesión específica, o para traders de swing que desean identificar puntos de entrada clave, este marco proporciona una base sólida que puede personalizarse y optimizarse aún más según las necesidades individuales.

En última instancia, la efectividad de la estrategia dependerá de un ajuste fino a las características específicas del mercado y de una disciplina de trading rigurosa. Mediante el monitoreo continuo, el backtesting y la optimización, los traders pueden mejorar aún más el rendimiento de la estrategia, convirtiéndola en una herramienta de trading poderosa.

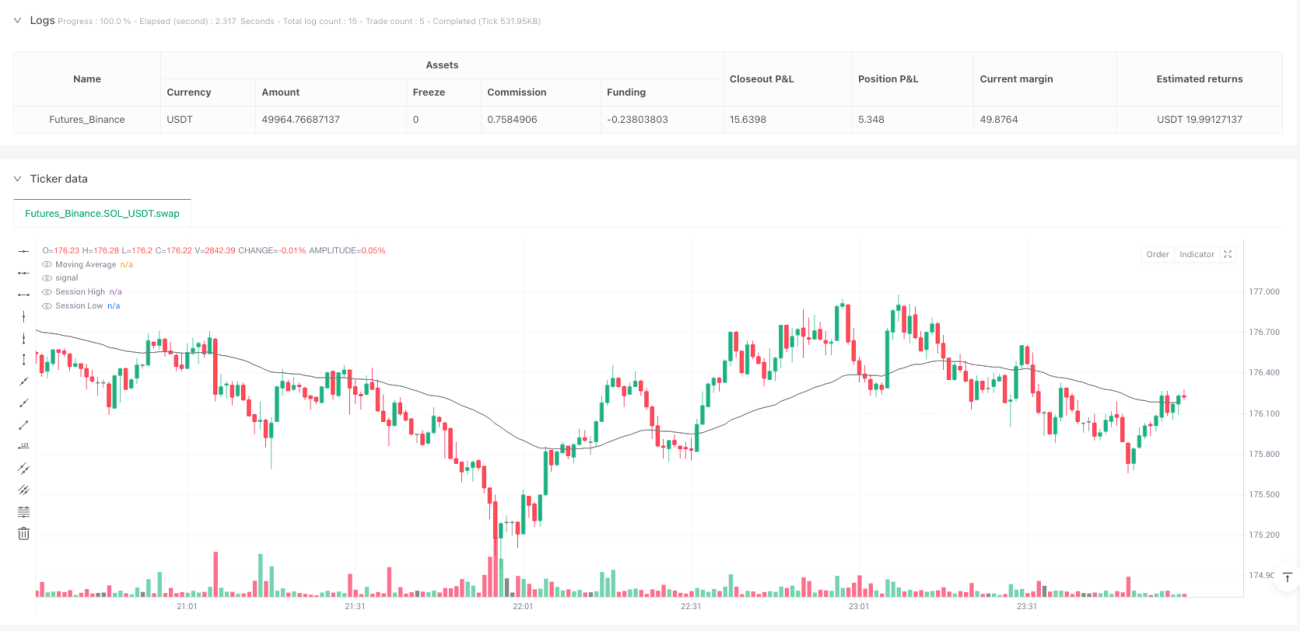

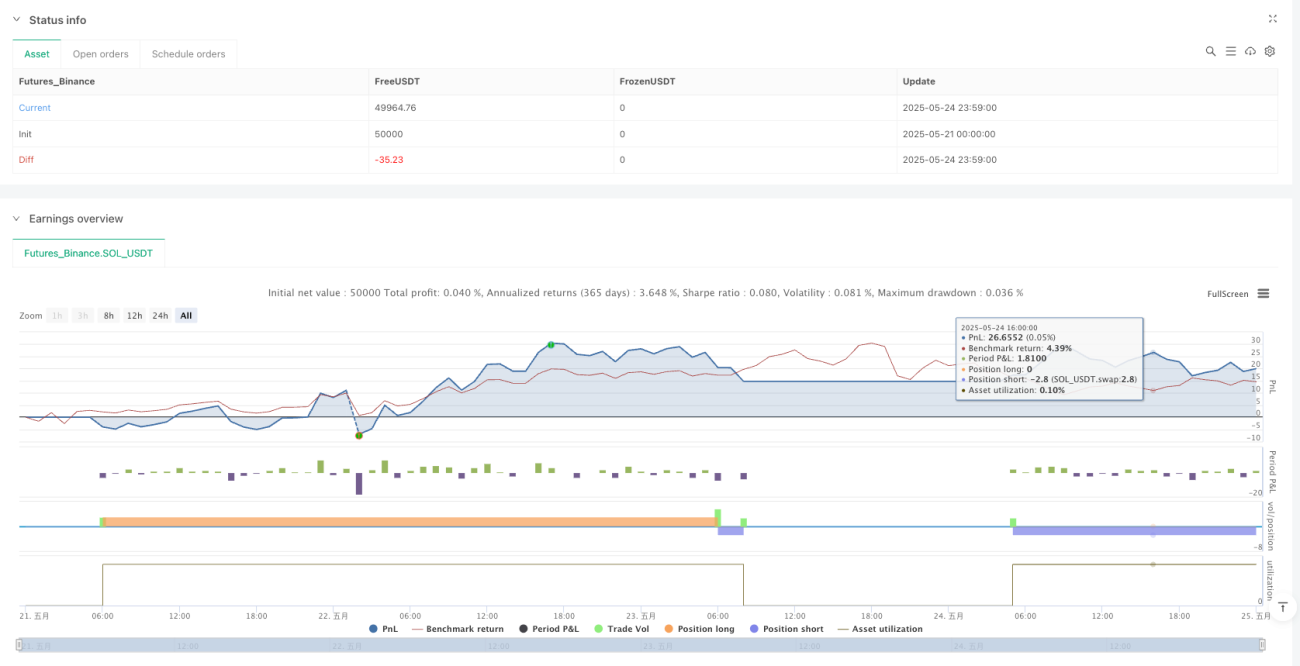

/*backtest

start: 2025-05-21 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === User Inputs ===- 1