Estrategia de seguimiento de tendencia con filtro de rango adaptativo basado en la amplitud dinámica del ATR

Resumen

La estrategia de seguimiento de tendencias con filtro de rango adaptativo basado en ATR dinámico es un sistema de trading cuantitativo basado en rangos de fluctuación de precios. Esta estrategia combina de manera ingeniosa indicadores técnicos como la media móvil (SMA), la desviación estándar (STDEV) y el rango verdadero promedio (ATR), construyendo bandas de fluctuación superior e inferior para identificar tendencias del mercado y señales de trading. El núcleo de la estrategia radica en construir un canal de precios dinámico mediante la combinación de medias móviles y volatilidad, y utilizar el ATR para ajustar dinámicamente los niveles de take profit y stop loss, además de ofrecer una opción flexible de trailing stop. Esto permite que la estrategia mantenga cierta adaptabilidad en diferentes entornos de mercado. Al optimizar los parámetros, esta estrategia puede capturar oportunidades de tendencia del mercado de manera efectiva mientras mantiene una gestión de riesgos sólida.

Principio de la Estrategia

El mecanismo de funcionamiento de esta estrategia se basa en los siguientes pasos clave:

-

Cálculo del filtro de rango: Primero, la estrategia utiliza una media móvil simple (SMA) como línea central, y luego calcula bandas de fluctuación superior e inferior basadas en la desviación estándar del precio. Banda superior = SMA + multiplicador × desviación estándar; Banda inferior = SMA – multiplicador × desviación estándar. Este método permite ajustar dinámicamente la anchura del canal según la volatilidad del mercado.

-

Identificación de la tendencia: Cuando el precio supera la banda superior, la estrategia identifica una tendencia alcista; cuando el precio cae por debajo de la banda inferior, identifica una tendencia bajista. Este método de juicio de tendencia ayuda a filtrar el ruido del mercado.

-

Condiciones de entrada: Se genera una señal de compra (largo) cuando el precio rompe la banda superior desde abajo y previamente no estaba en tendencia alcista; se genera una señal de venta (corto) cuando el precio rompe la banda inferior desde arriba y previamente no estaba en tendencia bajista.

-

Estrategia de salida: La estrategia ofrece dos formas de salida:

- Take profit y stop loss fijos: se establecen niveles dinámicos de take profit y stop loss basados en el ATR. La distancia de take profit es ATR × multiplicador de take profit; la distancia de stop loss es ATR × multiplicador de stop loss.

- Trailing stop: se utiliza un trailing stop basado en ATR; a medida que el precio se mueve en dirección favorable, el nivel de stop loss se ajusta en consecuencia.

-

Gestión de la posición: La estrategia utiliza un método de gestión de posiciones basado en un porcentaje del capital de la cuenta; por defecto, utiliza el 100% del capital de la cuenta para operar.

La principal ventaja de esta estrategia es su adaptabilidad: al combinar la media móvil, la desviación estándar y el ATR, los parámetros de la estrategia se ajustan automáticamente según la volatilidad del mercado, manteniendo un buen rendimiento en diferentes entornos de mercado.

Ventajas de la Estrategia

Tras un análisis profundo del código, la estrategia presenta las siguientes ventajas destacadas:

-

Fuerte adaptabilidad: La estrategia utiliza la desviación estándar para ajustar dinámicamente la anchura del canal, lo que la hace adaptable automáticamente tanto en mercados de alta como de baja volatilidad, evitando los problemas de fallo que tienen las estrategias de parámetros fijos en distintos entornos de mercado.

-

Gestión de riesgos completa: La estrategia integra un mecanismo dinámico de take profit y stop loss basado en ATR, lo que hace que el control de riesgos sea más preciso y razonable; los niveles de stop loss y take profit se ajustan automáticamente con los cambios en la volatilidad del mercado.

-

Alta calidad de las señales de trading: Mediante un mecanismo de confirmación de tendencia, la estrategia filtra eficazmente las señales falsas de ruptura, aumentando la tasa de éxito de las operaciones. Solo se activan señales cuando el precio supera la banda superior/inferior y previamente no se encontraba en la tendencia correspondiente.

-

Estrategia de salida flexible: Ofrece dos opciones: take profit/stop loss fijo y trailing stop. Los traders pueden elegir el método de salida que mejor se adapte a su tolerancia al riesgo y a su juicio del mercado. El trailing stop es especialmente útil para capturar grandes tendencias.

-

Ayuda visual en la toma de decisiones: La estrategia proporciona una visualización clara de las bandas superior e inferior, la media móvil y los niveles de take profit y stop loss, ayudando a los traders a comprender intuitivamente el estado del mercado y el rendimiento de la estrategia.

-

Amplio espacio para la optimización de parámetros: La estrategia ofrece múltiples parámetros ajustables, incluyendo la longitud del filtro de rango, el multiplicador, la longitud del ATR, los multiplicadores de take profit y stop loss, etc., lo que permite a los traders realizar optimizaciones específicas según diferentes mercados y productos de trading.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, todavía presenta los siguientes riesgos potenciales:

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es bastante sensible a la configuración de los parámetros, especialmente la longitud y el multiplicador del filtro de rango. Parámetros inadecuados pueden provocar un exceso de trading o la pérdida de movimientos importantes del mercado. La solución es buscar combinaciones de parámetros robustas mediante backtesting en diferentes entornos de mercado.

-

Riesgo de reversión de tendencia: En entornos de mercado con una fuerte tendencia que se revierte repentinamente, la estrategia puede no reaccionar con suficiente rapidez, lo que genera grandes retrocesos. Para mitigar este riesgo, se puede considerar la incorporación de otros indicadores de reversión de tendencia para confirmar las señales.

-

Rendimiento deficiente en mercados de baja volatilidad: En mercados de largo período de consolidación o baja volatilidad, la estrategia puede generar muchas señales falsas. Se recomienda aumentar el multiplicador del filtro o añadir condiciones adicionales de filtrado en tales entornos de mercado.

-

Riesgo de deslizamiento en el stop loss: En mercados con poca liquidez o alta volatilidad, el precio real de ejecución del stop loss puede diferir del esperado. Se puede ajustar la distancia del stop loss estableciendo niveles más conservadores o considerando factores de volatilidad del mercado.

-

Riesgo de sobreoptimización: Debido a que la estrategia ofrece múltiples parámetros optimizables, existe el riesgo de sobreajuste a los datos históricos. La solución es utilizar pruebas fuera de muestra (out-of-sample testing) y pruebas hacia adelante (forward testing) para verificar la robustez de la estrategia.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Agregar filtro de entorno de mercado: Se puede introducir un mecanismo adicional para juzgar el entorno del mercado, por ejemplo, utilizando indicadores de volatilidad (como el VIX o el valor relativo del ATR) para determinar qué combinación de parámetros es adecuada para el mercado actual, e incluso considerar ajustar los parámetros dinámicamente en diferentes entornos de mercado. La razón es que los parámetros óptimos a menudo difieren significativamente según el entorno del mercado.

-

Fortalecer el mecanismo de confirmación de tendencia: Se pueden combinar otros indicadores de tendencia (como ADX, MACD, etc.) como confirmación auxiliar para aumentar la precisión de la identificación de la tendencia. Esto reduce eficazmente las señales falsas en mercados laterales.

-

Optimizar la gestión del capital: Actualmente, la estrategia utiliza un porcentaje fijo del capital de la cuenta para operar. Se puede considerar una gestión de posiciones ajustada según la volatilidad o el riesgo, como la fórmula de Kelly o el método de fracción fija, para lograr una curva de crecimiento del capital más óptima.

-

Agregar filtro de tiempo: Se pueden incluir condiciones de filtrado de tiempo para evitar períodos de alta volatilidad o baja liquidez, como la publicación de datos económicos o las horas de apertura/cierre del mercado.

-

Análisis de múltiples marcos temporales: Introducir un mecanismo de confirmación de múltiples marcos temporales; por ejemplo, requerir que la dirección de la tendencia en un marco temporal superior coincida con la dirección de la operación, para aumentar la tasa de éxito de las operaciones. Este método filtra eficazmente las señales de baja probabilidad que van en contra de la tendencia principal.

-

Optimizar el mecanismo de salida: Se puede considerar ajustar dinámicamente la proporción de take profit y stop loss según el estado de volatilidad del mercado, o añadir un mecanismo de toma de beneficios parcial (como la obtención de ganancias por tramos), para no perder grandes movimientos del mercado mientras se mantiene una alta tasa de aciertos.

Conclusión

La estrategia de seguimiento de tendencias con filtro de rango adaptativo basado en ATR dinámico es un sistema de trading cuantitativo de estructura sólida y lógica clara. Identifica tendencias mediante un canal dinámico construido con medias móviles y desviación estándar, y combina el ATR para implementar una gestión de riesgos precisa. La característica más destacada de esta estrategia es su adaptabilidad y su completo mecanismo de control de riesgos, lo que le permite mantener un rendimiento estable en diferentes entornos de mercado.

Mediante una configuración adecuada de parámetros y posibles medidas de optimización, esta estrategia tiene el potencial de generar beneficios estables en mercados con tendencia. Sin embargo, los traders que la utilicen deben prestar atención a la robustez de la optimización de parámetros, evitar el sobreajuste y realizar ajustes específicos según las características del producto de trading real. Además, combinando las direcciones de optimización propuestas en este artículo, como el filtrado del entorno del mercado y el análisis de múltiples marcos temporales, se puede mejorar aún más la robustez y la rentabilidad de la estrategia.

En resumen, se trata de un marco de estrategia cuantitativa bien diseñado y completo, adecuado para que traders con cierta experiencia en trading cuantitativo lo apliquen en operaciones reales y lo optimicen aún más.

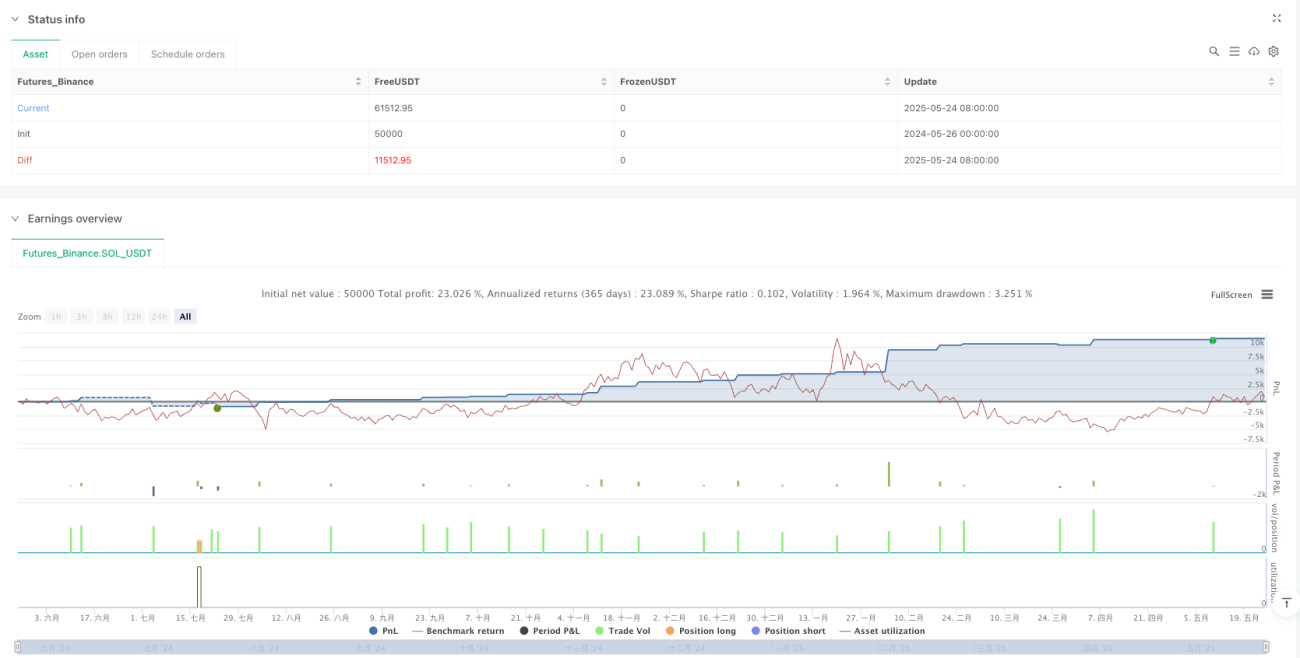

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1