Sistema de estrategia de trading de cobertura y seguimiento de tendencia con Fibonacci multinivel

Resumen

El Sistema de Estrategia de Trading Multinivel de Seguimiento de Tendencia y Cobertura con Fibonacci es una estrategia de trading cuantitativa integral que integra múltiples indicadores de análisis técnico. Esta estrategia se centra en la teoría de retroceso de Fibonacci y combina varios indicadores técnicos como la media móvil exponencial (EMA), el rango verdadero promedio (ATR), el índice direccional promedio (ADX) y el indicador de movimiento direccional (DMI) para construir un marco de análisis de mercado multidimensional. La estrategia no solo cuenta con funciones tradicionales de seguimiento de tendencia, sino que también integra mecanismos de trading de rebote y funciones de cobertura, con el objetivo de capturar oportunidades de ganancias y controlar eficazmente el riesgo en diferentes condiciones de mercado.

La singularidad de esta estrategia radica en su sistema de gestión de riesgos multinivel y su modo de trading flexible. Al establecer múltiples objetivos de toma de ganancias (TP1 y TP2) y un mecanismo de stop loss dinámico basado en ATR, la estrategia puede maximizar el potencial de ganancias mientras protege el capital. Además, la función de cobertura incorporada proporciona un amortiguador de riesgo adicional, lo que permite que la estrategia mantenga un rendimiento relativamente estable incluso en entornos de mercado altamente volátiles.

Principio de la Estrategia

La lógica central de la estrategia se basa en la combinación de la teoría de retroceso de Fibonacci y el análisis de tendencias. Primero, la estrategia calcula los niveles de retroceso de Fibonacci, incluidos los niveles clave como 23.6%, 38.2%, 50%, 61.8%, 78.6%, 100% y 161.8%, determinando el punto más alto y más bajo dentro de un período especificado. Estos niveles se utilizan como importantes soportes y resistencias, proporcionando referencias clave para la generación de señales de trading.

En cuanto a la identificación de tendencias, la estrategia utiliza la media móvil exponencial de 50 períodos como la principal herramienta de juicio de tendencia. Cuando el precio se sitúa por encima de la EMA durante tres velas consecutivas, se considera una tendencia alcista; de lo contrario, es una tendencia bajista. Al mismo tiempo, la estrategia analiza la estructura de precios, identificando mínimos y máximos más altos para confirmar una estructura alcista, y máximos y mínimos más bajos para confirmar una estructura bajista.

La introducción de los indicadores ADX y DMI mejora la precisión del juicio de la fuerza de la tendencia. Un valor de ADX superior a 20 se considera un estándar de tendencia fuerte, mientras que la fortaleza relativa de +DI y -DI se utiliza para determinar la direccionalidad de la tendencia. El análisis de volumen también es un componente importante de la estrategia; cuando el volumen supera 1.2 veces el promedio de 20 períodos, se considera una confirmación efectiva de volumen.

La generación de señales de trading requiere la concurrencia de múltiples condiciones: dirección de tendencia clara, precio cerca de niveles clave de Fibonacci, fuerza de tendencia suficiente, confirmación de indicadores direccionales y aumento de volumen. Este mecanismo de filtrado múltiple mejora enormemente la confiabilidad de las señales y reduce la probabilidad de señales falsas.

Ventajas de la Estrategia

Esta estrategia tiene varias ventajas significativas, comenzando por su marco integral de análisis técnico. Al integrar la teoría de Fibonacci, el análisis de tendencias, los indicadores de momento y el análisis de volumen, la estrategia puede evaluar las condiciones del mercado desde múltiples dimensiones, proporcionando señales de trading más completas y precisas. Este método de integración de múltiples indicadores reduce eficazmente las señales engañosas que podría generar un solo indicador, mejorando la estabilidad y confiabilidad general de la estrategia.

El sistema de gestión de riesgos de la estrategia es otra de sus grandes ventajas. El mecanismo de doble toma de ganancias permite a los traders asegurar parte de las ganancias al alcanzar el primer objetivo, mientras mantienen la posición restante para buscar mayores ganancias. El stop loss dinámico basado en ATR puede ajustar automáticamente el nivel de control de riesgos según la volatilidad del mercado, permitiendo ajustar el stop loss en períodos de baja volatilidad para proteger ganancias y aflojarlo en períodos de alta volatilidad para evitar ser sacado por movimientos normales.

La función de trading de rebote agrega oportunidades adicionales de ganancias para la estrategia. Cuando el precio rebota en niveles clave de soporte o resistencia, la estrategia puede identificar rápidamente y participar en estas reversiones a corto plazo, aumentando así las oportunidades de trading además del trading de tendencia. Esta flexibilidad permite que la estrategia se adapte a diferentes condiciones del mercado, ya sea en mercados con fuertes tendencias o en mercados laterales, encontrando oportunidades de trading adecuadas.

La integración de la función de cobertura es una característica innovadora de esta estrategia. Cuando se mantiene una posición larga y aparece una señal bajista, la estrategia abre una posición de cobertura corta; y viceversa. Este mecanismo proporciona protección adicional en caso de reversiones rápidas del mercado, reduciendo pérdidas potenciales y posiblemente convirtiéndolas en nuevas oportunidades de ganancias.

El filtro de tiempo evita el problema del exceso de trading. Al exigir un intervalo de al menos 5 velas entre señales consecutivas, la estrategia evita abrir posiciones con demasiada frecuencia en un corto período, reduciendo los costos de trading y mejorando la calidad de las señales.

Riesgos de la Estrategia

A pesar de las múltiples ventajas de esta estrategia, existen algunos factores de riesgo que deben tenerse en cuenta. El primero es el riesgo de dependencia de parámetros. La estrategia involucra varios parámetros, incluido el período de Fibonacci, la tolerancia y los múltiplos de ATR, cuya elección tiene un impacto significativo en el rendimiento de la estrategia. Una configuración inadecuada de los parámetros podría provocar un sobreajuste a los datos históricos o un rendimiento deficiente en los mercados reales. Por lo tanto, es necesario realizar pruebas retrospectivas y optimización de parámetros suficientes para encontrar la combinación de parámetros más adecuada para el mercado y el marco temporal específicos.

La adaptabilidad al entorno del mercado es otro riesgo potencial. La estrategia se basa principalmente en el análisis técnico, y puede tener un rendimiento deficiente en ciertas condiciones del mercado, como en movimientos unidireccionales fuertes impulsados por fundamentos, donde los indicadores técnicos pueden fallar. Además, en entornos de mercado con volatilidad extremadamente baja o extremadamente alta, la frecuencia y precisión de la generación de señales de la estrategia pueden verse afectadas.

También se deben considerar los riesgos de deslizamiento y ejecución. En el trading real, especialmente en condiciones de mercado altamente volátiles, puede haber diferencias entre el precio de ejecución de la orden y el precio esperado. Estos costos de deslizamiento pueden erosionar los beneficios teóricos de la estrategia, especialmente para estrategias con trading frecuente.

Aunque la función de cobertura proporciona protección adicional, también aumenta la complejidad de la estrategia. En algunos casos, las operaciones de cobertura pueden resultar en pérdidas simultáneas en posiciones largas y cortas, o generar costos adicionales en comisiones. Por lo tanto, es necesario evaluar cuidadosamente el efecto real de la función de cobertura y considerar si activarla en condiciones de mercado específicas.

Direcciones de Optimización de la Estrategia

Para mejorar aún más el rendimiento de la estrategia, se pueden considerar varias direcciones de optimización. La primera es la introducción de un mecanismo de ajuste dinámico de parámetros. Se pueden ajustar dinámicamente parámetros clave como el período de Fibonacci y los múltiplos de ATR según la volatilidad del mercado, la fuerza de la tendencia y otros factores. Por ejemplo, aumentar los múltiplos de ATR en mercados de alta volatilidad para proporcionar un mayor espacio de stop loss, y reducirlos en mercados de baja volatilidad para ajustar el control de riesgos.

La integración de tecnología de aprendizaje automático es otra dirección importante de optimización. Se pueden utilizar algoritmos de aprendizaje automático para identificar los mejores momentos de entrada, o aprender la configuración óptima de combinaciones de parámetros a partir de datos históricos. Además, se puede utilizar el procesamiento de lenguaje natural para analizar el sentimiento del mercado y el impacto de eventos noticiosos en los precios, agregando una dimensión de análisis fundamental a la estrategia.

La integración del análisis de múltiples marcos temporales puede proporcionar una perspectiva de mercado más completa. Se puede confirmar la dirección de la tendencia a largo plazo en marcos temporales más largos y buscar puntos de entrada precisos en marcos temporales más cortos. Este análisis coordinado de múltiples marcos temporales puede mejorar la calidad de las señales y reducir el riesgo de operar en contra de la tendencia.

La optimización de la gestión de capital también es una vía importante para mejorar el rendimiento de la estrategia. Se puede ajustar dinámicamente el tamaño de la posición según las condiciones del mercado y el nivel de confianza en la señal. Por ejemplo, aumentar la posición cuando la confianza en la señal es alta y reducirla cuando es baja. Además, se puede introducir un mecanismo de control de drawdown máximo, que reduzca automáticamente el tamaño de la posición o detenga el trading cuando la estrategia sufra pérdidas significativas.

También vale la pena considerar una mayor refinación de la lógica de toma de ganancias y stop loss. Se puede introducir un mecanismo de stop loss móvil que ajuste dinámicamente la posición del stop loss según el movimiento del precio para asegurar más ganancias. Al mismo tiempo, se pueden establecer objetivos de toma de ganancias más inteligentes basados en las características de la estructura del mercado, como tomar ganancias anticipadamente cerca de niveles de resistencia clave.

Conclusión

El Sistema de Estrategia de Trading Multinivel de Seguimiento de Tendencia y Cobertura con Fibonacci representa una dirección importante en el desarrollo de la tecnología moderna de trading cuantitativo. Al integrar hábilmente múltiples herramientas clásicas de análisis técnico, esta estrategia construye un marco de trading tanto robusto como flexible. Su mecanismo de filtrado múltiple garantiza la calidad de las señales, su sistema de gestión de riesgos multinivel proporciona una protección efectiva del capital, y la función de cobertura agrega un margen de seguridad adicional a la estrategia.

La implementación exitosa de la estrategia requiere una comprensión completa de sus principios básicos y mecanismos operativos, así como un ajuste y optimización adecuados de los parámetros según el entorno de trading específico. Aunque la estrategia está bien diseñada en teoría, su aplicación práctica aún debe considerar factores del mundo real como la microestructura del mercado, los costos de transacción y el deslizamiento.

Con el continuo desarrollo de la inteligencia artificial y la tecnología de aprendizaje automático, esta estrategia tiene un enorme espacio para la optimización. Al introducir técnicas de análisis de datos más avanzadas y mecanismos adaptativos, se espera que el rendimiento de la estrategia mejore aún más. Para los traders cuantitativos, este tipo de estrategia integral proporciona una valiosa plataforma de aprendizaje y mejora, ayudando a comprender mejor la dinámica del mercado y la importancia de la gestión de riesgos.

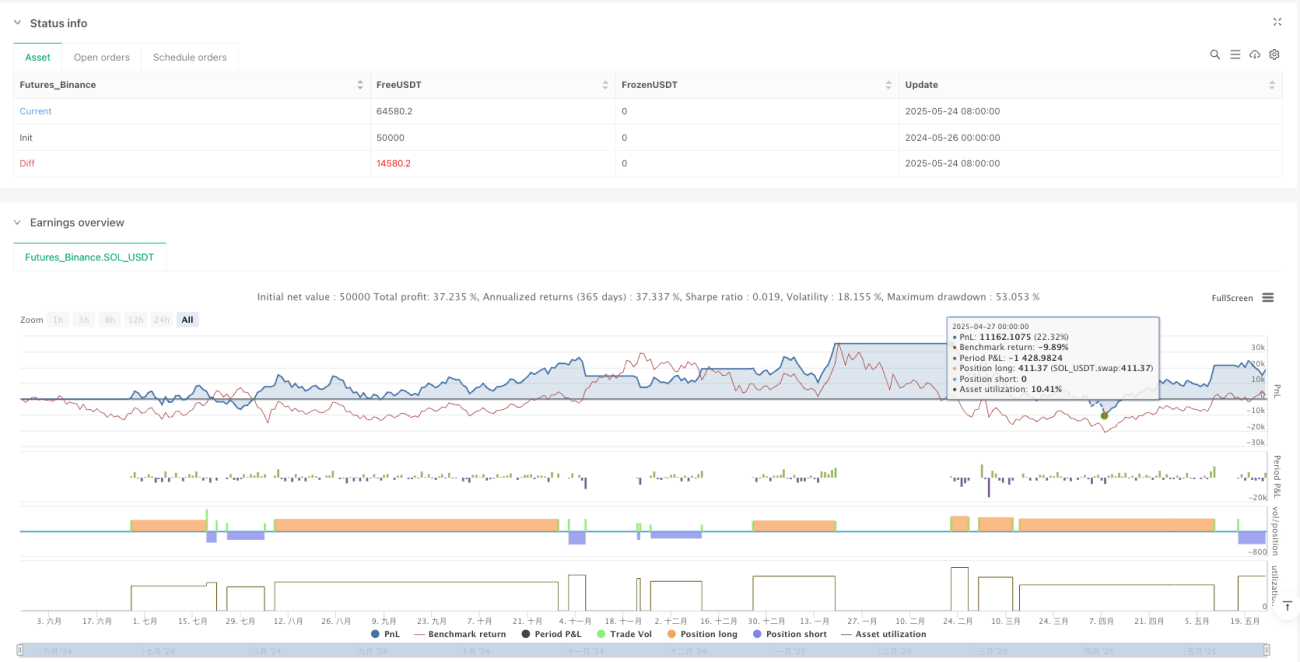

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Fibonacci Trend v6.4 - TP/SL Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1