Resumen

La estrategia de seguimiento de tendencia en múltiples marcos temporales con gestión de riesgo adaptativa y detección del estado del mercado es un sistema de trading cuantitativo integral diseñado para identificar tendencias fuertes, filtrando al mismo tiempo señales falsas y entornos de mercado desfavorables. La estrategia combina múltiples indicadores técnicos, incluyendo medias móviles exponenciales (EMA) rápidas y lentas, medias móviles simples (SMA), el indicador MACD y la medición de volatilidad ATR, formando un sistema de trading completo. Este sistema no solo identifica automáticamente puntos de entrada, sino que también establece niveles objetivo predefinidos, coloca stops de pérdida de forma automática y cuenta con la capacidad de detectar señales falsas, identificar zonas de trampa y áreas de consolidación lateral.

Principio de la estrategia

El principio central de la estrategia se basa en el concepto de seguimiento de tendencia y confirmación múltiple. Se implementa a través de los siguientes componentes clave:

-

Sistema de confirmación de tendencia: utiliza el cruce de la EMA rápida (período 8) y la EMA lenta (período 34) para determinar la dirección de la tendencia a corto plazo. Al mismo tiempo, el precio debe estar por encima de las medias móviles simples de 50 y 200 períodos (para posiciones largas) o por debajo (para posiciones cortas), lo que proporciona la confirmación de la tendencia a medio y largo plazo.

-

Confirmación de momento: el indicador MACD se utiliza para verificar si el momento del precio coincide con la dirección de la tendencia. Una señal larga requiere que la línea MACD esté por encima de la línea de señal y sea positiva; la señal corta es la opuesta.

-

Gestión de riesgo adaptativa: la estrategia utiliza el ATR de 14 períodos multiplicado por un multiplicador ajustable para establecer el nivel de stop loss. Este método permite que la posición del stop se ajuste automáticamente según la volatilidad del mercado, proporcionando un stop más amplio cuando la volatilidad es alta y más ajustado cuando es baja.

-

Relación riesgo-recompensa predefinida: calcula automáticamente el objetivo de beneficio basado en la relación riesgo-recompensa establecida (por defecto 2.0). Esto garantiza que cada operación tenga una configuración de riesgo-recompensa consistente y acorde con las expectativas.

-

Detección de trampas del mercado: la estrategia puede identificar patrones potenciales de falsa ruptura, como cuando el precio supera el máximo de 20 períodos pero el cierre es inferior a la apertura (trampa larga), o cuando el precio cae por debajo del mínimo de 20 períodos pero el cierre es superior a la apertura (trampa corta).

-

Filtro de mercado lateral: identifica mercados laterales calculando la pendiente de la EMA y detectando valores débiles del MACD. Cuando la pendiente de la EMA es menor que un umbral establecido y el MACD está cerca de cero, la estrategia evita operar en estos entornos de mercado ineficientes.

Ventajas de la estrategia

-

Confirmación de tendencia completa: al combinar medias móviles de múltiples marcos temporales y el indicador MACD, la estrategia filtra tendencias débiles y señales de reversión, operando solo en entornos de tendencia fuerte.

-

Control de riesgo adaptativo: el stop loss basado en ATR permite que la estrategia ajuste automáticamente los niveles de protección según la volatilidad actual del mercado, proporcionando un control de riesgo más preciso.

-

Identificación inteligente del estado del mercado: al detectar zonas de trampa y mercados laterales, la estrategia evita operar en condiciones desfavorables, reduciendo significativamente las pérdidas causadas por señales falsas.

-

Entorno de trading visual: la estrategia proporciona marcadores visuales de zonas de trampa y áreas laterales, ayudando al operador a comprender mejor el estado del mercado y las áreas potencialmente peligrosas.

-

Sistema de alertas automatizado: las funciones de alerta integradas ofrecen notificaciones en tiempo real de señales de trading, incluyendo puntos de entrada exactos, stops y objetivos de beneficio, lo que hace más eficiente la ejecución de las operaciones.

-

Configuración de riesgo-recompensa equilibrada: la relación riesgo-recompensa predefinida asegura que cada operación tenga una recompensa esperada consistente, lo que contribuye a la rentabilidad a largo plazo.

-

Ajuste flexible de parámetros: todos los parámetros clave pueden ajustarse según mercados específicos y preferencias de riesgo personales, ofreciendo un alto grado de personalización de la estrategia.

Riesgos de la estrategia

-

Riesgo de reversión de tendencia: a pesar del sistema de confirmación múltiple, en reversiones repentinas del mercado la estrategia podría no salir a tiempo, provocando retrocesos. Una posible solución es añadir filtros de volatilidad o indicadores de reversión a más corto plazo que proporcionen advertencias tempranas.

-

Trampa de optimización de parámetros: una optimización excesiva de parámetros para un período específico puede provocar sesgo prospectivo y un rendimiento deficiente en el futuro. La solución es realizar backtests en múltiples ciclos de mercado y diferentes clases de activos, utilizando configuraciones de parámetros robustas.

-

Rendimiento en mercados laterales: aunque la estrategia intenta filtrar los mercados laterales, el mecanismo de detección no es perfecto y puede generar un exceso de operaciones en mercados ineficientes. La solución es añadir indicadores adicionales de identificación de rango, como el ancho de las Bandas de Bollinger o el ADX.

-

Dependencia de la volatilidad histórica: el stop basado en ATR asume que la volatilidad futura será similar a la histórica, lo que puede ser insuficiente en casos de expansión repentina de la volatilidad. La solución es considerar el uso de un multiplicador ATR dinámico o establecer stops combinados con niveles de precio clave.

-

Limitaciones de la relación riesgo-recompensa fija: una relación riesgo-recompensa fija puede no ser adecuada para todas las condiciones del mercado. La solución es implementar objetivos dinámicos basados en niveles de soporte/resistencia o expectativas de volatilidad.

-

Limitaciones en la detección de señales falsas: el sistema actual de detección de trampas es relativamente simple y puede no capturar todos los tipos de trampas del mercado. La solución es integrar un reconocimiento más complejo de patrones de acción del precio o confirmación de volumen.

Direcciones de optimización de la estrategia

-

Añadir confirmación de volumen: integrar indicadores de volumen en las condiciones de entrada puede mejorar la calidad de las señales. Confirmar que el movimiento de la tendencia va acompañado de un aumento en el volumen reduce la ocurrencia de falsas rupturas. Se sugiere añadir un indicador de volumen relativo (como el Índice de Volumen Relativo) como filtro adicional.

-

Implementar gestión de riesgo dinámica: el multiplicador fijo de ATR actual puede actualizarse a un multiplicador dinámico basado en el estado del mercado. Por ejemplo, en entornos de tendencia fuerte se puede usar un multiplicador más pequeño (stop más ajustado), mientras que en mercados volátiles se usa un multiplicador mayor, adaptándose a diferentes condiciones.

-

Mejorar la clasificación del estado del mercado: la detección lateral actual puede ampliarse a un sistema de clasificación más completo, que incluya estados como tendencia fuerte, tendencia débil, lateral y alta volatilidad. Cada estado puede tener condiciones de entrada y parámetros de riesgo personalizados, mejorando significativamente la adaptabilidad de la estrategia.

-

Integrar filtros estacionales y de tiempo: analizar e incorporar patrones estacionales o los mejores horarios de negociación del día puede mejorar aún más el rendimiento. Esto reduce pérdidas al limitar las operaciones en períodos históricamente desfavorables.

-

Implementar mecanismo de toma de beneficios parciales: reemplazar el objetivo único de beneficio por una estrategia de toma de beneficios en múltiples niveles, permitiendo cerrar parcialmente posiciones a diferentes precios, asegurando ganancias parciales mientras se mantiene el potencial alcista, mejorando el rendimiento ajustado al riesgo.

-

Añadir filtros de mercado correlacionados: integrar señales de mercados correlacionados (como índices o indicadores adelantados) como una capa adicional de confirmación, reduciendo señales falsas y mejorando el momento de entrada.

-

Implementar optimización mediante aprendizaje automático: utilizar algoritmos de machine learning para optimizar dinámicamente los parámetros de la estrategia o predecir los mejores puntos de entrada, mejorando significativamente el rendimiento, especialmente en entornos de mercado que cambian rápidamente.

Conclusión

La estrategia de seguimiento de tendencia en múltiples marcos temporales con gestión de riesgo adaptativa y detección del estado del mercado representa un sistema de trading integral y robusto, adecuado para aplicar en diversas condiciones de mercado. Al combinar múltiples confirmaciones de tendencia, gestión de riesgo dinámica y una identificación avanzada del estado del mercado, esta estrategia busca capturar oportunidades de trading de alta probabilidad en tendencias fuertes, mientras evita entornos de mercado desfavorables.

Su principal ventaja reside en el sistema completo de confirmación de señales y el marco inteligente de gestión de riesgo, mientras que sus limitaciones se relacionan principalmente con la precisión de la detección del estado del mercado y la configuración fija de parámetros. Mediante la implementación de las optimizaciones sugeridas, especialmente la gestión de riesgo dinámica, la clasificación mejorada del estado del mercado y la confirmación de volumen, la estrategia tiene el potencial de mejorar aún más su rendimiento y robustez.

Para traders e inversores que buscan un enfoque sistemático para identificar tendencias, gestionar el riesgo y adaptarse a diferentes condiciones de mercado, esta estrategia ofrece un marco potente que puede servir como base para construir un sistema de trading personalizado. Lo más importante es que el diseño modular de la estrategia permite personalizarla y ampliarla según necesidades específicas y entornos de mercado, convirtiéndola en una herramienta valiosa para diversos estilos de trading.

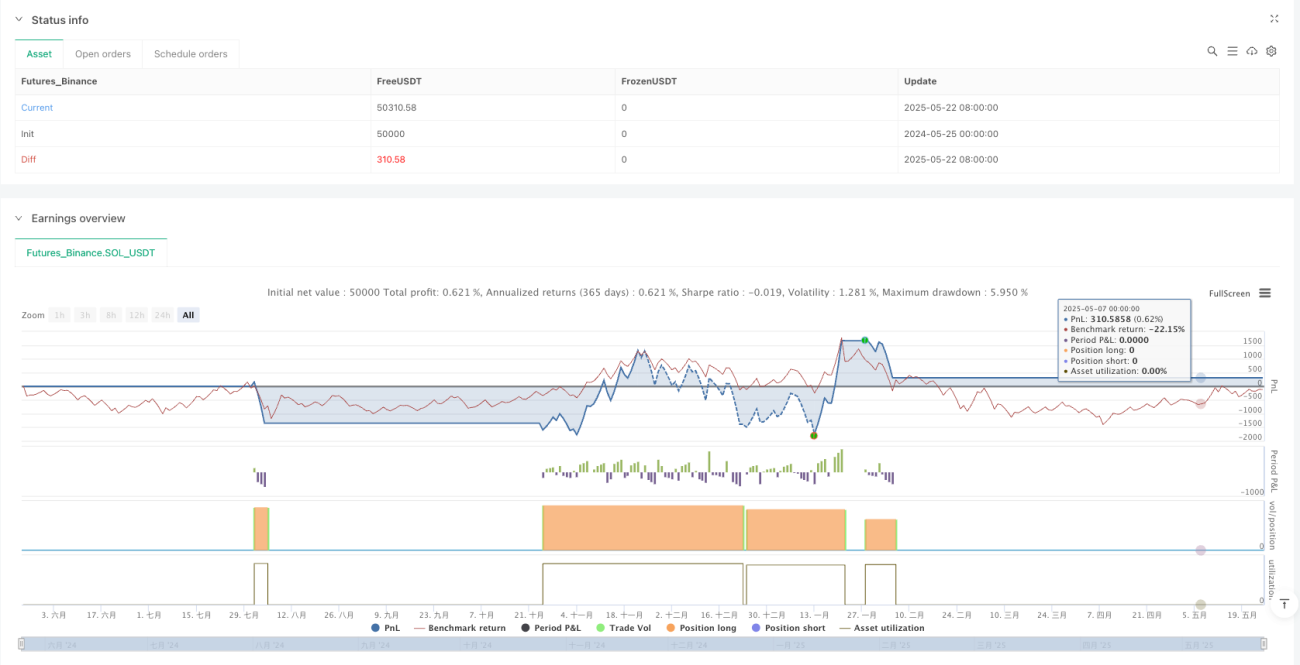

/*backtest

start: 2024-05-25 00:00:00

end: 2025-05-25 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Auto Trend Bot with Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1