Estrategia de trading cuantitativo de ruptura de rango de media móvil ponderada en marco de tiempo alto

Resumen

La estrategia de trading cuantitativo de ruptura de rango con media móvil ponderada de marco temporal superior es un sistema de trading basado en la ruptura de rangos de precios. Combina la media móvil ponderada (WMA) de un marco temporal superior con un rango porcentual para construir zonas de trading. La estrategia genera señales de entrada al identificar rupturas de precios por encima de la banda superior o por debajo de la banda inferior, y aplica la obtención de beneficios por tramos y el stop loss para gestionar el riesgo. El núcleo de la estrategia es utilizar la media móvil ponderada en un marco temporal superior para filtrar el ruido del mercado a corto plazo, y luego construir un rango de trading en el marco temporal actual, lo que hace que las decisiones de trading sean más sólidas y fiables.

Principio de la estrategia

El principio básico de esta estrategia es utilizar la media móvil ponderada de un marco temporal superior para construir un rango de actividad del precio. Los pasos de implementación específicos son los siguientes:

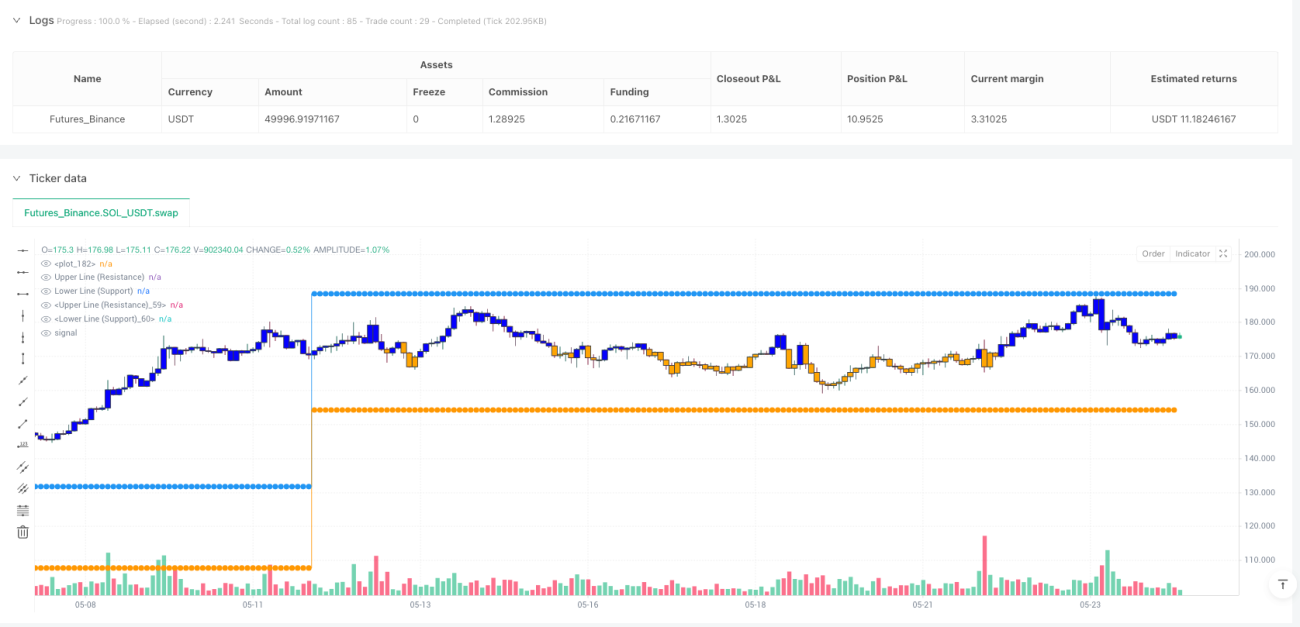

- Primero, la estrategia calcula la media móvil ponderada (WMA) del precio de apertura, máximo, mínimo y cierre, basándose en el parámetro de período mínimo definido por el usuario (por defecto 60).

- Luego, la estrategia convierte estos valores WMA desde el marco temporal superior (por defecto mensual) al marco temporal de trading actual.

- Calcula el punto medio de las medias móviles ponderadas alta y baja como precio central.

- Basándose en el precio central y el ratio porcentual definido por el usuario (por defecto 0,1 o 10%), construye la banda superior (resistencia) y la banda inferior (soporte).

- Cuando el precio supera al alza la banda superior, se activa una señal de compra; cuando el precio perfora a la baja la banda inferior, se activa una señal de venta.

- La estrategia establece dos objetivos de toma de beneficios (por defecto 10% y 20%), cerrando parcialmente la posición en cada objetivo (por defecto 50% cada uno).

- Al mismo tiempo, se coloca un stop loss (por defecto 5%) para limitar las pérdidas potenciales.

La estrategia utiliza elementos visuales como cambios de color de fondo, velas personalizadas y marcas de entrada/salida, permitiendo al trader identificar intuitivamente el rango de trading y el estado actual del mercado. Además, muestra el cambio porcentual de la posición actual y aplica un factor multiplicador (por defecto 20) para resaltar los movimientos de precios.

Ventajas de la estrategia

Analizando en profundidad el código de la estrategia, podemos encontrar las siguientes ventajas notables:

-

Filtro de marco temporal superior: Al utilizar la media móvil ponderada de un marco temporal superior, la estrategia filtra eficazmente el ruido del mercado a corto plazo, capturando movimientos de precios más significativos y reduciendo señales falsas.

-

Rango de trading dinámico: La estrategia construye dinámicamente un rango de trading basado en el precio medio y un ratio porcentual, adaptándose a diferentes condiciones del mercado y volatilidad, evitando las limitaciones de los niveles fijos de soporte/resistencia.

-

Reglas claras de entrada y salida: La estrategia proporciona señales de entrada claras (ruptura de banda superior/inferior) y reglas de salida (toma de beneficios escalonada y stop loss), eliminando la subjetividad en las decisiones de trading.

-

Gestión de riesgo integrada: Los mecanismos incorporados de stop loss y toma de beneficios escalonada ayudan a proteger el capital y asegurar ganancias, conformando un sistema de trading completo.

-

Amplio feedback visual: La estrategia ofrece ricos elementos visuales, incluyendo color de fondo del rango de trading, etiquetas de cambio porcentual y marcas de entrada/salida, ayudando al trader a evaluar rápidamente las condiciones del mercado.

-

Parámetros flexibles: El usuario puede ajustar múltiples parámetros según sus preferencias y diferentes condiciones del mercado, incluyendo el marco temporal, período de la media móvil, ratio porcentual, niveles de take profit/stop loss y elementos visuales.

-

Coordinación de múltiples marcos temporales: La estrategia combina la calidad de la señal del marco temporal superior con la precisión de ejecución del marco temporal actual, logrando una coordinación multi-marco temporal.

Riesgos de la estrategia

A pesar de las numerosas ventajas, la estrategia presenta los siguientes riesgos potenciales:

-

Señales falsas de ruptura: El precio puede superar brevemente el límite del rango y luego retroceder, generando señales de trading erróneas. Para mitigar este riesgo, se puede considerar añadir un mecanismo de confirmación, como requerir que el precio se mantenga después de la ruptura durante un tiempo, o combinar con otros indicadores para confirmar.

-

No apta para mercados de alta volatilidad: En mercados muy volátiles, el precio puede romper los límites del rango con frecuencia, provocando excesivas operaciones y pérdidas potenciales. En este caso, se puede aumentar el ratio del rango o cambiar a un marco temporal superior.

-

Stop loss/take profit porcentual fijo poco flexible: La volatilidad del mercado cambia con el tiempo; un stop loss/take profit porcentual fijo puede no ser siempre óptimo. Se puede considerar ajustar dinámicamente los niveles de stop loss/take profit basándose en indicadores de volatilidad como el ATR.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser altamente sensible a los ajustes de parámetros, como el período WMA, el ratio del rango y los porcentajes de take profit/stop loss. Es necesario realizar un backtesting histórico exhaustivo y una optimización de parámetros.

-

Riesgo de sobreoptimización: Ajustar excesivamente a datos históricos específicos puede llevar a un rendimiento deficiente en el futuro. Se recomienda realizar pruebas en múltiples mercados y períodos de tiempo, y mantener los parámetros relativamente estables.

-

Adaptabilidad a cambios de tendencia del mercado: La estrategia no ajusta su rango según la nueva tendencia del mercado después de una ruptura, lo que puede provocar señales erróneas en mercados con fuertes tendencias. Se puede considerar añadir un filtro de tendencia o ajustar dinámicamente el rango.

Direcciones de optimización de la estrategia

Basándose en un análisis profundo del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Añadir mecanismo de confirmación de ruptura: Para reducir las rupturas falsas, se pueden añadir condiciones de confirmación adicionales, como exigir que el cierre posterior a la ruptura, confirmación de volumen, o utilizar otros indicadores técnicos (como RSI, MACD) para una confirmación cruzada.

-

Stop loss dinámico: Reemplazar el stop loss porcentual fijo por un stop loss dinámico basado en la volatilidad del mercado, como usar múltiplos del ATR (Average True Range) para establecer niveles de stop loss, haciendo que la estrategia se adapte mejor a diferentes condiciones del mercado.

-

Incorporar filtro de tendencia: Añadir un componente de identificación de tendencia, como una media móvil a largo plazo o el indicador ADX, para ajustar el comportamiento de trading en mercados con tendencia fuerte, por ejemplo, solo operar en largo en tendencia alcista y solo en corto en tendencia bajista.

-

Optimizar el momento de entrada: Actualmente la estrategia entra inmediatamente cuando el precio rompe el límite del rango. Se puede considerar esperar un retroceso o confirmación de un patrón específico para mejorar la calidad del momento de entrada.

-

Añadir módulo de gestión de capital: Implementar un cálculo de tamaño de posición más complejo, ajustando dinámicamente el tamaño de la posición basado en el tamaño de la cuenta, la volatilidad del mercado y el riesgo actual de la operación, en lugar de usar un tamaño fijo.

-

Agregar filtro de estado del mercado: Identificar el estado del mercado (tendencia, rango lateral o alta volatilidad) y ajustar los parámetros de la estrategia o pausar el trading según el estado.

-

Implementar parámetros adaptativos: Permitir que parámetros clave como el ratio del rango, el período WMA, etc., se ajusten automáticamente en función de la volatilidad histórica u otras características del mercado, aumentando la adaptabilidad de la estrategia.

-

Integrar señales de múltiples marcos temporales: No solo usar la WMA del marco temporal superior para construir el rango, sino también analizar la acción del precio y los indicadores de múltiples marcos temporales para lograr un análisis de mercado más completo y decisiones de trading.

Conclusión

La estrategia de trading cuantitativo de ruptura de rango con media móvil ponderada de marco temporal superior es un sistema de trading bien estructurado que captura oportunidades de ruptura de precios combinando la media móvil ponderada de un marco temporal superior con la construcción dinámica de rangos. Sus ventajas radican en la capacidad de filtrado del marco temporal superior, reglas de trading claras, mecanismos integrados de gestión de riesgo y un rico feedback visual. Sin embargo, también enfrenta desafíos como señales falsas de ruptura, sensibilidad a parámetros y adaptabilidad al mercado.

Mediante la implementación de las direcciones de optimización sugeridas, como añadir mecanismos de confirmación de ruptura, stop loss dinámico, filtro de tendencia y parámetros adaptativos, se puede mejorar aún más la robustez y rentabilidad de la estrategia. Lo más importante es que el trader debe comprender completamente los principios de la estrategia, realizar un backtesting histórico exhaustivo y ajustar los parámetros según el mercado específico y su tolerancia al riesgo personal para aprovechar al máximo el potencial de la estrategia.

Este tipo de estrategia basada en ruptura de rango es adecuada para traders de mediano y largo plazo, especialmente aquellos que buscan capturar rupturas importantes de precios mientras mantienen el control del riesgo. Con una optimización y ajuste continuos, esta estrategia puede convertirse en una herramienta poderosa en el arsenal del trader.

- 1