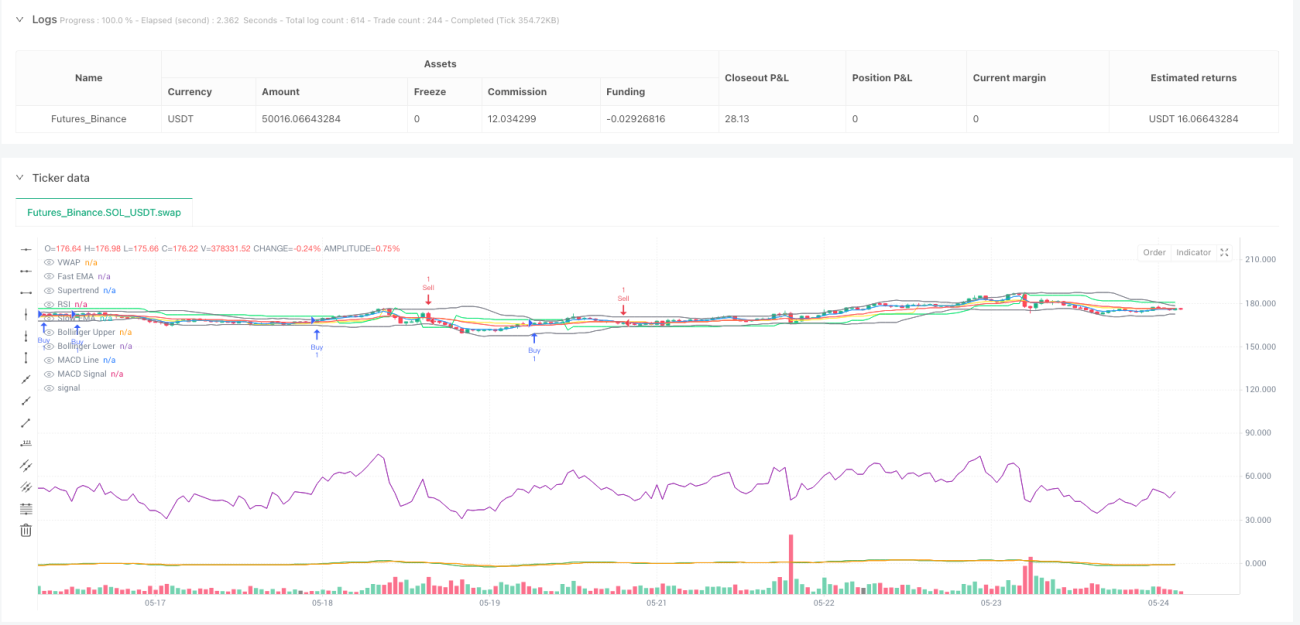

Estrategia de trading de confirmación de tendencia y gestión de riesgos con múltiples indicadores

Resumen

La estrategia de trading de confirmación de tendencia multi-indicador y gestión de riesgos es un sistema de trading cuantitativo integral que combina múltiples indicadores técnicos para identificar tendencias del mercado, confirmar el impulso y determinar los mejores puntos de entrada y salida. Esta estrategia integra medias móviles, osciladores, análisis de volatilidad y herramientas de volumen ponderado para formar un marco de trading completo, con el objetivo de capturar oportunidades de trading de alta probabilidad, mientras implementa medidas estrictas de control de riesgos para proteger el capital.

Principios de la Estrategia

El principio central de esta estrategia es mejorar la fiabilidad de las señales de trading mediante la confirmación coordinada de múltiples capas de indicadores técnicos. Específicamente, la estrategia incluye los siguientes componentes clave:

-

Identificación de tendencia: Utiliza el cruce de la media móvil exponencial rápida (EMA 5) y la media móvil exponencial lenta (EMA 20) para determinar la dirección de la tendencia del mercado. Cuando la EMA rápida cruza por encima de la EMA lenta, genera una señal de compra; en caso contrario, una señal de venta.

-

Confirmación de impulso y fuerza:

- El índice de fuerza relativa (RSI) confirma el impulso del precio, requiriendo un RSI mayor a 50 para señales de compra y menor a 50 para señales de venta.

- El indicador de convergencia/divergencia de medias móviles (MACD) verifica adicionalmente la dirección del impulso, requiriendo que la línea MACD esté por encima de la línea de señal para compras y por debajo para ventas.

-

Análisis de volatilidad y rango de precios:

- Las Bandas de Bollinger ayudan a identificar niveles de soporte y resistencia; se considera comprar cuando el precio se acerca a la banda inferior y vender cuando se acerca a la banda superior.

- El indicador Supertrend confirma la dirección general de la tendencia; un valor de 1 indica alcista, y -1 indica bajista.

-

Valor razonable y sentimiento del mercado:

- El precio promedio ponderado por volumen (VWAP) se utiliza para rastrear la actividad institucional, asegurando que los puntos de entrada estén alineados con la fuerza del mercado.

Las condiciones de compra deben cumplirse simultáneamente:

- EMA 5 cruza por encima de EMA 20

- RSI > 50

- Línea MACD por encima de la línea de señal

- Precio cerca de la banda inferior de Bollinger

- Supertrend confirma tendencia alcista (valor 1)

Las condiciones de venta deben cumplirse simultáneamente:

- EMA 5 cruza por debajo de EMA 20

- RSI < 50

- Línea MACD por debajo de la línea de señal

- Precio cerca de la banda superior de Bollinger

- Supertrend confirma tendencia bajista (valor -1)

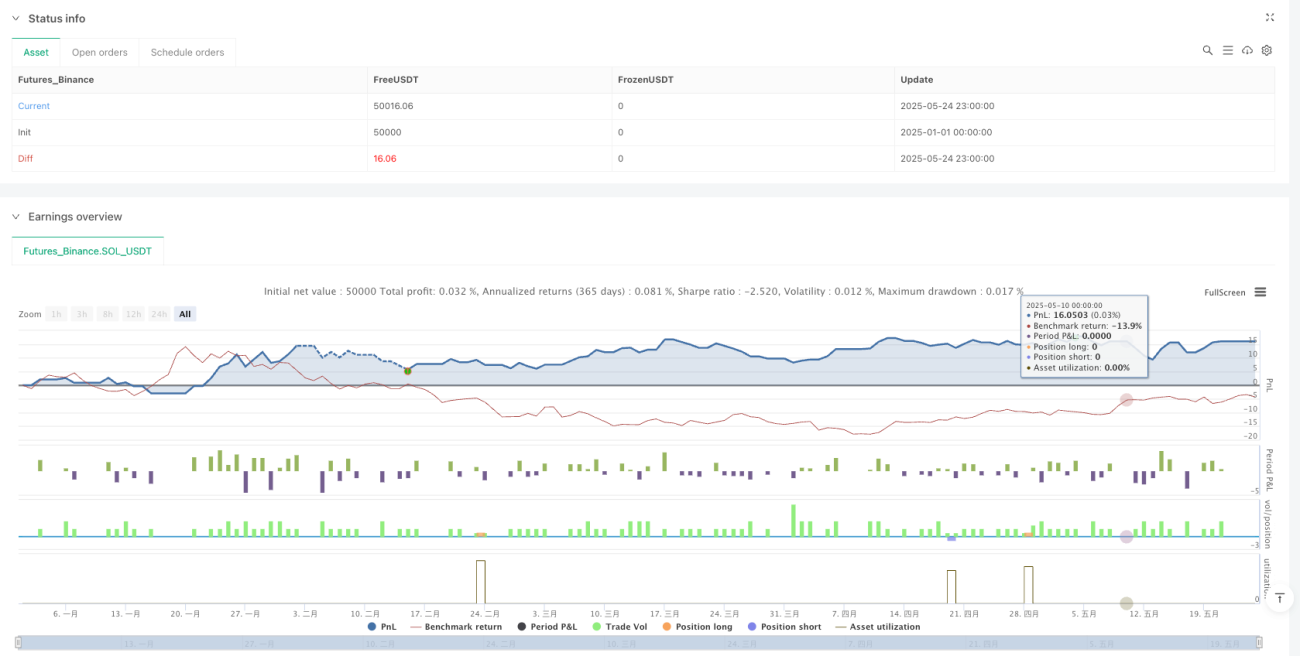

En cuanto a la gestión de riesgos, la estrategia establece un stop loss del 0.5% y un take profit del 1% sobre el precio de entrada, para controlar el riesgo de cada operación y asegurar ganancias.

Ventajas de la Estrategia

Tras un análisis profundo del código, esta estrategia presenta las siguientes ventajas notables:

-

Mecanismo de confirmación multidimensional: La estrategia combina múltiples factores técnicos como tendencia, impulso, volatilidad y volumen, formando un sistema de confirmación de señales integral que filtra eficazmente las señales falsas y mejora la tasa de éxito de las operaciones.

-

Alta adaptabilidad: Al utilizar múltiples indicadores con diferentes períodos y características, la estrategia puede adaptarse a diversas condiciones del mercado. Por ejemplo, las EMA capturan cambios de tendencia a corto plazo, mientras que Supertrend proporciona una guía de tendencia a medio y largo plazo.

-

Gestión de riesgos sólida: Los mecanismos incorporados de stop loss y take profit aseguran que el riesgo de cada operación sea controlable. La proporción de stop loss (0.5%) es menor que la de take profit (1%), lo que cumple con el principio básico de valor esperado positivo en el trading.

-

Ejecución clara: Las condiciones de entrada y salida están definidas de manera precisa, sin necesidad de juicio subjetivo, lo que las hace adecuadas para la ejecución programática, reduciendo la interferencia emocional.

-

Complementariedad de indicadores: Los indicadores seleccionados se complementan funcionalmente. Por ejemplo, EMA y Supertrend se utilizan para la tendencia pero basados en principios diferentes; RSI y MACD se usan para confirmar impulso pero con enfoques distintos. Este diseño redundante fortalece la robustez del sistema.

Riesgos de la Estrategia

Aunque la estrategia está diseñada de manera integral, presenta los siguientes riesgos potenciales:

-

Riesgo de sobreoptimización: El uso de múltiples indicadores puede llevar a un sobreajuste a los datos históricos, con bajo rendimiento en entornos de mercado futuros. La solución es realizar pruebas de backtesting en un período de tiempo suficientemente largo y en diferentes condiciones de mercado.

-

Sensibilidad a los parámetros: La configuración de parámetros de los múltiples indicadores (como períodos de EMA, umbrales de RSI, etc.) tiene un gran impacto en el rendimiento de la estrategia, por lo que se deben ajustar y probar cuidadosamente la sensibilidad de los parámetros.

-

Conflictos de señales: Bajo ciertas condiciones de mercado, diferentes indicadores pueden generar señales contradictorias, lo que impide que la estrategia tome decisiones claras. Se podría considerar agregar un sistema de ponderación o establecer reglas de prioridad para resolver este problema.

-

Ruido del mercado: En mercados laterales o de baja volatilidad, los indicadores pueden generar demasiadas señales falsas. Se recomienda agregar condiciones de filtrado o ajustar a configuraciones de indicadores de mayor período.

-

Riesgo de nivel de stop loss fijo: Un stop loss basado en un porcentaje fijo puede no ser adecuado para todos los entornos del mercado, especialmente en casos de aumentos repentinos de volatilidad. Considere usar un stop loss dinámico basado en ATR para adaptarse a los cambios en la volatilidad del mercado.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Ajuste dinámico de parámetros: Actualmente la estrategia utiliza parámetros de indicadores fijos. Se podría considerar ajustar los parámetros automáticamente según la volatilidad del mercado. Por ejemplo, aumentar el multiplicador de las Bandas de Bollinger en mercados de alta volatilidad y reducirlo en mercados de baja volatilidad, para adaptarse a diferentes condiciones.

-

Introducción de análisis de marco temporal: Agregar un mecanismo de confirmación multi-marco temporal, requiriendo que la tendencia del marco temporal superior esté alineada con la del marco temporal de trading, lo que puede mejorar significativamente la tasa de éxito.

-

Optimización de la gestión de posiciones: Actualmente la estrategia utiliza un tamaño de posición fijo. Se podría introducir una gestión dinámica del tamaño basada en la volatilidad, aumentando la posición cuando aparezcan señales de alta confianza y reduciéndola en caso contrario.

-

Agregar filtros: Considere incluir una clasificación del estado del mercado (tendencia/rango lateral) y ajustar los parámetros de la estrategia o incluso cambiar la lógica de trading según el estado del mercado.

-

Mejorar el mecanismo de take profit: Se podría implementar un take profit escalonado, permitiendo que una parte de las ganancias continúe corriendo para capturar movimientos de precio más grandes, en lugar de cerrar toda la posición de una vez.

-

Incorporar confirmación de volumen: Aunque la estrategia utiliza VWAP, no aprovecha directamente los datos de volumen para confirmar señales. Agregar detección de anomalías de volumen puede mejorar la calidad de las señales.

-

Optimizar la combinación de indicadores: Mediante métodos de aprendizaje automático, evaluar el poder predictivo de cada indicador, conservando la combinación más eficaz, reduciendo cálculos redundantes y mejorando la eficiencia de la estrategia.

Conclusión

La estrategia de trading de confirmación de tendencia multi-indicador y gestión de riesgos es un sistema de trading cuantitativo bien estructurado. Al integrar múltiples indicadores técnicos, confirma señales en varias dimensiones como tendencia, impulso, volatilidad y sentimiento del mercado, con el objetivo de capturar oportunidades de trading de alta probabilidad. Su principal ventaja radica en su mecanismo integral de confirmación de señales y su estricto sistema de gestión de riesgos, que filtra eficazmente las señales falsas y controla el riesgo de cada operación.

Sin embargo, la estrategia también enfrenta desafíos como sensibilidad a parámetros, sobreoptimización y conflictos de señales. Mediante la introducción de ajuste dinámico de parámetros, análisis multi-marco temporal y optimización de la gestión de posiciones, se puede mejorar aún más la robustez y adaptabilidad de la estrategia. Especialmente, la incorporación de clasificación del estado del mercado y la mejora del mecanismo de take profit podrían aumentar significativamente el rendimiento de la estrategia en diferentes entornos de mercado.

En general, esta estrategia ofrece un marco integral para el trading cuantitativo, adecuado para traders con cierta base en análisis técnico. Mediante una optimización continua y ajuste de parámetros, se puede desarrollar en un sistema de trading altamente personalizado y efectivo según las condiciones específicas del mercado y la tolerancia al riesgo personal.

- 1