Resumen

La estrategia avanzada de ruptura del rango de apertura es un sistema de trading cuantitativo basado en la acción del precio durante el período de apertura del mercado, diseñado para capturar las oportunidades de trading que surgen de la ruptura del rango de precios formado después de la apertura. La estrategia toma como base el rango de precios formado por la primera vela de 5 minutos después de las 9:30 (apertura del mercado), y combina confirmación de volumen, verificación de niveles clave y un mecanismo de retroceso para construir un sistema de trading con múltiples filtros. La estrategia emplea un marco claro de gestión de riesgos, controlando los niveles de stop loss y take profit de cada operación mediante una relación riesgo-recompensa predefinida, garantizando así la sistematicidad y disciplina del trading. Esta estrategia es especialmente adecuada para mercados con alta volatilidad y activos con características de apertura claras, permitiendo capturar eficazmente las oportunidades direccionales de la mañana intradiaria.

Principio de la estrategia

El principio central de esta estrategia se basa en el rango de precios formado por la primera vela de 5 minutos después de la apertura del mercado (Opening Range) como punto de referencia clave. La lógica de ejecución específica es la siguiente:

- Definición del rango de apertura: El sistema identifica automáticamente la vela del período 9:30-9:35, registra su máximo y mínimo, formando el rango de apertura del día.

- Generación de señal de ruptura: Cuando el precio supera por primera vez el borde superior o inferior del rango de apertura, el sistema marca una posible dirección de trading.

- Confirmación de retroceso: El sistema espera que el precio retroceda hasta el borde del rango de apertura después de la ruptura, filtrando así las falsas rupturas.

- Verificación de volumen: La ejecución de la operación requiere que el volumen supere un múltiplo predefinido del volumen promedio diario, asegurando suficiente participación del mercado para respaldar la ruptura.

- Verificación de niveles clave: El sistema verifica que el rango de apertura tenga suficiente distancia respecto al máximo o mínimo del día anterior, para evitar operar cerca de niveles de resistencia o soporte clave.

- Ejecución de la entrada: Cuando se cumplen todas las condiciones, el sistema entra en la operación en la dirección de la ruptura después de que el precio retroceda y confirme la dirección.

- Gestión de riesgos: El sistema coloca automáticamente el stop loss en el lado opuesto del rango de apertura (para una ruptura al alza, el stop loss se coloca por debajo del mínimo; para una ruptura a la baja, el stop loss se coloca por encima del máximo), y calcula el nivel de take profit según la relación riesgo-recompensa predefinida.

Toda la lógica de la estrategia enfatiza la importancia de la "confirmación", mejorando la calidad de las señales de trading mediante múltiples mecanismos de filtrado, mientras gestiona el riesgo de manera sistemática.

Ventajas de la estrategia

- Captura de tendencias de alta probabilidad: La ruptura del rango de apertura suele representar el establecimiento de la dirección intradiaria; esta estrategia, mediante múltiples mecanismos de confirmación, captura eficazmente estas tendencias de alta probabilidad.

- Análisis combinado de precio y volumen: La estrategia no solo se centra en la ruptura de precios, sino que también exige la confirmación del volumen, evitando falsas rupturas en entornos de baja liquidez.

- Gestión sistemática de riesgos: La relación riesgo-recompensa predefinida y el mecanismo de stop loss garantizan que el riesgo de cada operación sea controlable, evitando decisiones emocionales.

- Identificación inteligente de niveles clave: Al comparar el rango de apertura con los máximos y mínimos del día anterior, la estrategia evita posibles niveles clave de resistencia o soporte, reduciendo la probabilidad de operar en posiciones desfavorables.

- Mecanismo de confirmación de retroceso: Exige que el precio retroceda después de la ruptura, filtrando eficazmente muchas señales falsas y mejorando la tasa de acierto de las operaciones.

- Flexibilidad intradiaria: La estrategia se centra en el período de apertura, con ciclos de trading cortos y alta eficiencia en el uso del capital, adecuada para traders intradiarios.

- Integración de sistema de alertas: La estrategia incorpora funciones de alerta de señales de trading, facilitando el seguimiento en tiempo real de oportunidades potenciales y mejorando su practicidad.

Riesgos de la estrategia

- Riesgo de reversión rápida: El período de apertura del mercado suele ser muy volátil, y aunque existe un mecanismo de confirmación de retroceso, aún existe el riesgo de una reversión rápida después de una falsa ruptura. La solución sería considerar agregar indicadores de confirmación adicionales o extender el período de observación.

- Riesgo de sobretrading: En entornos de alta volatilidad, el sistema puede generar demasiadas señales de trading. Se recomienda controlar esto añadiendo condiciones de filtro adicionales o limitando el número de operaciones diarias.

- Riesgo de liquidez: Aunque la estrategia exige confirmación de volumen, en ciertos activos o condiciones especiales de mercado, el volumen puede agotarse repentinamente, impidiendo salir al precio esperado. Se puede considerar agregar indicadores de monitoreo de liquidez.

- Riesgo de deslizamiento en stop loss: En movimientos bruscos, las órdenes de stop loss pueden sufrir deslizamiento. La solución sería aumentar adecuadamente el búfer del stop loss o considerar el uso de stop loss dinámico.

- Impacto de noticias clave: El período de apertura a menudo se ve muy influenciado por noticias de la noche anterior o de la mañana, lo que puede provocar movimientos anormales. Se recomienda usar esta estrategia con precaución en días con publicaciones de datos económicos importantes o noticias corporativas.

- Sobreoptimización de parámetros: La optimización excesiva de los parámetros de la estrategia puede llevar a un sobreajuste a datos históricos. Se recomienda realizar pruebas hacia adelante o en diferentes mercados para verificar la robustez de los parámetros.

- Limitaciones de adaptabilidad al mercado: Esta estrategia está diseñada principalmente para mercados con horarios de apertura definidos y alta volatilidad en la apertura; puede tener un rendimiento deficiente en mercados con baja volatilidad o trading continuo. Es necesario evaluar las características del mercado objetivo antes de su uso.

Direcciones de optimización de la estrategia

- Ajuste dinámico de la relación riesgo-recompensa: Actualmente la estrategia utiliza una relación riesgo-recompensa fija; se podría considerar ajustar este parámetro dinámicamente según la volatilidad del mercado o el rendimiento histórico, optimizando la relación beneficio-riesgo en diferentes entornos.

- Autoadaptación de la duración del rango de apertura: Actualmente se usa una vela fija de 5 minutos para definir el rango de apertura; se podría investigar ajustar automáticamente la duración según las características del activo o la volatilidad del día, adaptándose a diferentes condiciones de mercado.

- Confirmación en múltiples marcos temporales: Agregar análisis de tendencias en marcos temporales más largos para asegurar que la dirección de la operación esté alineada con la tendencia de mayor magnitud, mejorando la tasa de éxito.

- Umbral de volumen inteligente: Diseñar el umbral de confirmación de volumen como un parámetro adaptativo basado en la distribución histórica del volumen, en lugar de un múltiplo fijo, para adaptarse a las características de liquidez de diferentes mercados.

- Incorporación de indicadores de sentimiento del mercado: Integrar indicadores de volatilidad, momentum o sentimiento como filtros adicionales, ajustando la estrategia o pausando las operaciones en condiciones extremas de sentimiento.

- Optimización del momento de entrada: Investigar el mejor momento para entrar, por ejemplo, si entrar inmediatamente después de la confirmación del retroceso o esperar a que se forme la siguiente vela, para reducir el ruido en las operaciones.

- Estrategia de take profit optimizada: Considerar la implementación de take profit parcial o un mecanismo de stop loss dinámico (trailing stop) para capturar más ganancias en tendencias fuertes, en lugar de limitarse a un take profit fijo predefinido.

- Integración de análisis estacional: Estudiar las diferencias de rendimiento según el día de la semana (lunes a viernes) o el mes, ajustando los parámetros de la estrategia o la frecuencia de trading en consecuencia.

Resumen

La estrategia avanzada de ruptura del rango de apertura es un sistema de trading intradiario que integra múltiples mecanismos de confirmación. Al capturar las rupturas de precios después de la apertura del mercado y combinarlas con análisis multidimensionales como volumen, niveles clave y confirmación de retroceso, mejora la calidad de las señales de trading. La estrategia no solo se centra en la generación de señales de entrada, sino que también controla la exposición al riesgo de cada operación mediante un marco sistemático de gestión de riesgos, reflejando los principios fundamentales del trading cuantitativo moderno.

Aunque la estrategia tiene una lógica clara y múltiples ventajas, los traders deben prestar atención a los riesgos potenciales como cambios en las condiciones del mercado, problemas de liquidez y sobreoptimización de parámetros. Mediante un monitoreo y optimización continuos, especialmente en áreas como el establecimiento de umbrales de volumen, la gestión dinámica de riesgos y la adaptabilidad al mercado, esta estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado.

En última instancia, la aplicación exitosa de esta estrategia requiere que el trader tenga un conocimiento profundo de las características de la apertura del mercado y ajuste personalizadamente los parámetros de la estrategia según su propio perfil de riesgo y principios de gestión de capital, para aprovechar al máximo sus ventajas en el trading intradiario.

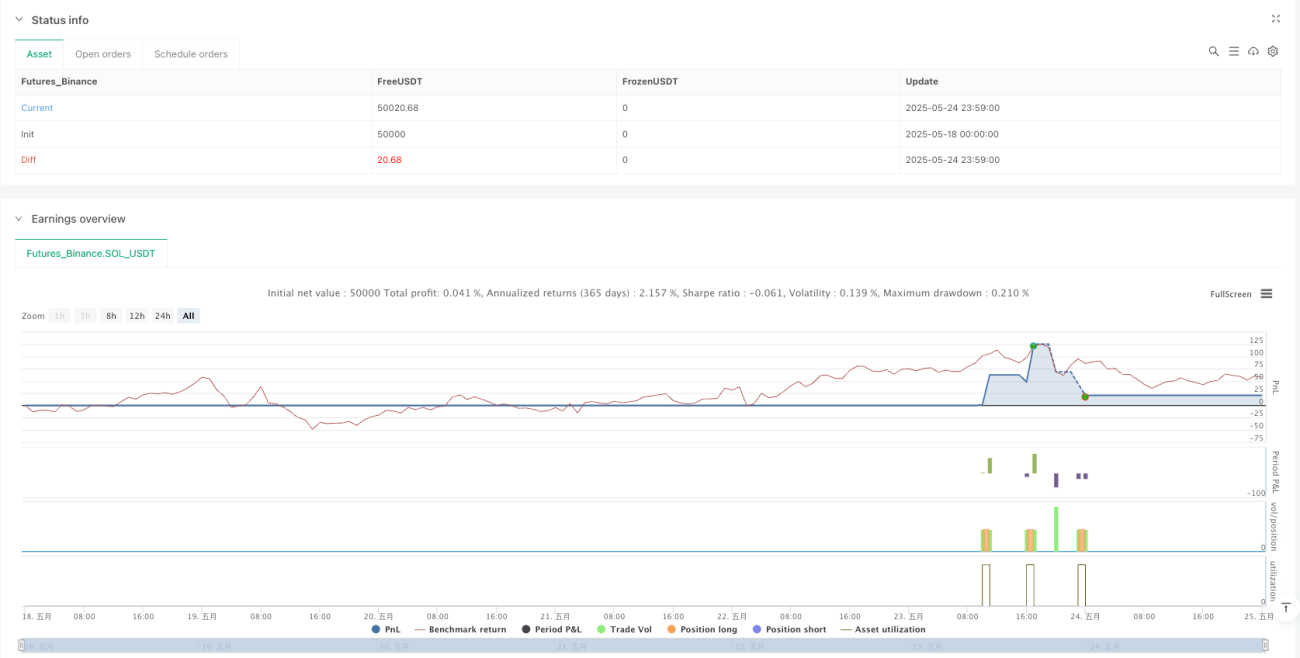

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1