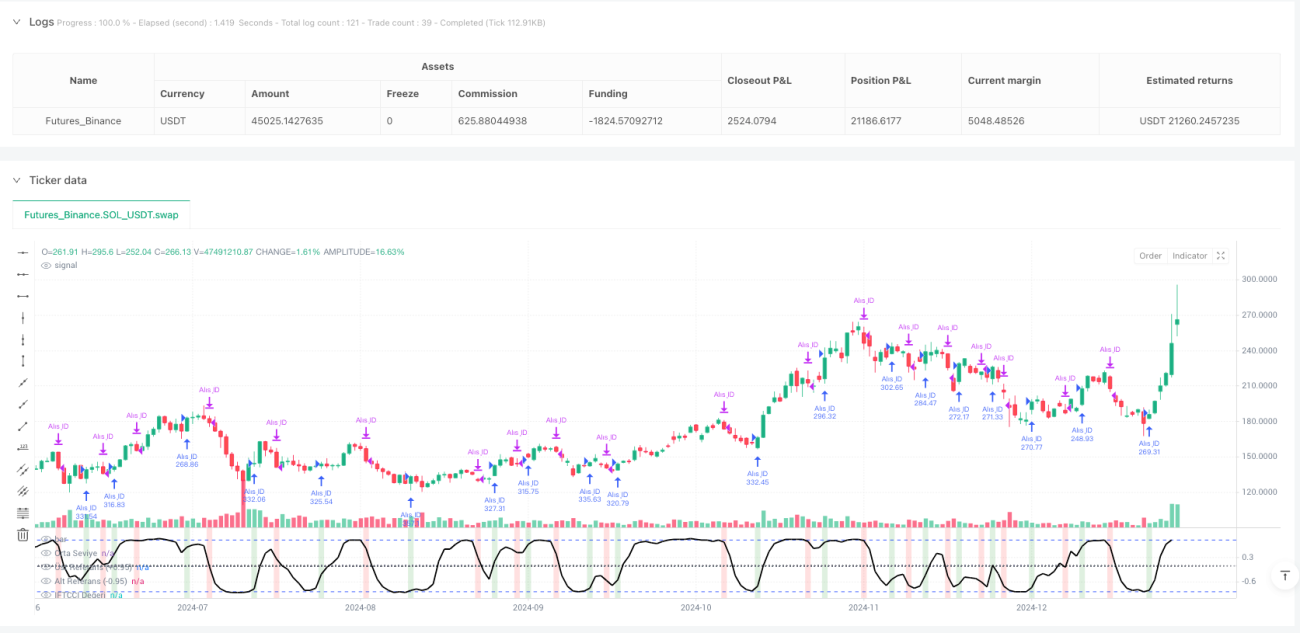

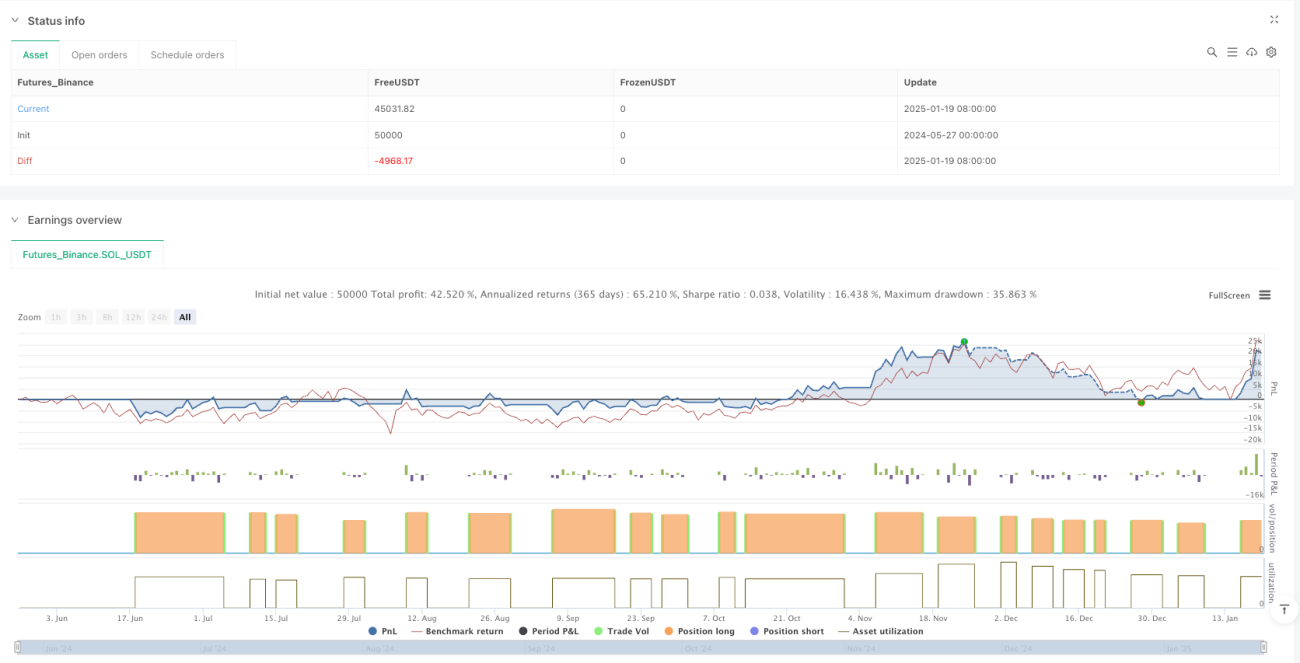

Resumen

La estrategia de trading de momento adaptativa basada en el CCI con tangente hiperbólica inversa es un sistema de trading cuantitativo que utiliza indicadores técnicos, cuyo núcleo se basa en el indicador IFTCCI desarrollado por Kıvanc Özbilgiç. Esta estrategia genera señales de compra y venta estableciendo niveles de umbral precisos, mientras el indicador oscila entre -1 y +1. Se activa una señal de compra cuando el indicador supera un umbral específico desde niveles bajos (por debajo de -0.95); se activa una señal de venta cuando el indicador cae por debajo de un umbral específico desde niveles altos (por encima de 0.95). Además, la estrategia incluye un mecanismo de stop loss dinámico y condiciones de reingreso: si el precio se mueve en dirección opuesta una cierta magnitud (0.1 unidades) después de generada la señal, el sistema activa el stop loss o ejecuta un reingreso. Esta estrategia es más efectiva en gráficos Heikin Ashi, proporcionando a los traders un método sistemático de trading de momento.

Principio de la estrategia

El núcleo de la estrategia es el indicador IFTCCI, que se calcula mediante los siguientes pasos:

- Primero se calcula el indicador CCI estándar y se divide entre 4 para una estandarización inicial.

- El valor del CCI estandarizado se multiplica por 0.1 para ajustar la sensibilidad.

- Se aplica una media móvil ponderada (WMA) para suavizar.

- Finalmente, se aplica la función tangente hiperbólica inversa (tanh) para mapear el valor en el rango de -1 a +1.

La fórmula de cálculo específica es:

v1 = 0.1 * (CCI(close, period) / 4)

v2 = WMA(v1, wma_period)

IFTCCI = (e^(2*v2) - 1) / (e^(2*v2) + 1)

La lógica de ejecución de la estrategia se divide en las siguientes partes clave:

-

Condición de compra:

- Señal de compra principal: se activa cuando el indicador IFTCCI sube desde por debajo de -0.95 hasta por encima de -0.94.

- Señal de reingreso de compra: se activa cuando el indicador sube al menos 0.1 unidades desde su punto más bajo.

-

Condición de venta:

- Venta objetivo: se activa cuando el indicador IFTCCI cae desde por encima de 0.95 hasta por debajo de 0.94.

- Venta por stop loss: se activa cuando el indicador cae al menos 0.1 unidades desde el valor máximo durante el período de tenencia.

-

Seguimiento de estado:

- Registra el valor máximo del indicador durante la tenencia para el cálculo del stop loss.

- Realiza un seguimiento del valor mínimo del indicador después del cierre de la posición para determinar el reingreso.

Toda la estrategia utiliza una gestión de capital porcentual, empleando el 100% del capital disponible en cada operación y prohíbe el apilamiento (pyramiding=0). La estrategia calcula las señales en tiempo real en cada formación de vela (calc_on_every_tick=true), asegurando la captura oportuna de la dinámica del mercado.

Ventajas de la estrategia

-

Reglas claras de entrada y salida: La estrategia proporciona señales de trading claras basadas en umbrales numéricos precisos, evitando el juicio subjetivo y haciendo que las decisiones de trading sean más objetivas y disciplinadas.

-

Mecanismo dinámico de gestión de riesgos: El mecanismo integrado de stop loss puede limitar eficazmente las pérdidas de una sola operación, saliendo automáticamente cuando el mercado se mueve en contra más allá de un rango predefinido, protegiendo el capital.

-

Alta adaptabilidad al mercado: El indicador IFTCCI, mediante la transformación de tangente hiperbólica inversa, hace que el valor del indicador oscile entre -1 y +1, con una característica de normalización natural, adecuada para entornos de mercado con diferentes volatilidades.

-

Señales suavizadas, reducción de falsos rompimientos: El uso de una media móvil ponderada para suavizar el CCI original reduce eficazmente el ruido y las señales falsas, mejorando la fiabilidad de las señales de trading.

-

Mecanismo inteligente de reingreso: Cuando el mercado retoma la tendencia original después de una salida, el mecanismo de reingreso permite al sistema volver a aprovechar las oportunidades, aumentando la rentabilidad de la estrategia.

-

Buena visualización: La estrategia muestra cambios claros en el color de fondo en el gráfico, ayudando a los traders a comprender intuitivamente el estado del mercado y las señales de trading.

-

Ajuste de parámetros: Todos los parámetros clave se pueden ajustar a través de la interfaz de entrada, permitiendo que la estrategia se adapte a diferentes condiciones del mercado y preferencias de riesgo personales.

Riesgos de la estrategia

-

Operaciones frecuentes en mercados laterales: En mercados con rango de oscilación, el indicador puede fluctuar cerca de los umbrales, generando múltiples señales de compra y venta, lo que lleva a un exceso de trading y erosión de comisiones.

Solución: Se pueden agregar filtros adicionales, como filtros de tiempo o de tendencia, para reducir la frecuencia de operaciones en mercados laterales. -

Amplitud de stop loss fija: La estrategia actual utiliza un valor fijo (0.1 unidades) como amplitud de stop loss, que puede ser demasiado grande o demasiado pequeño en entornos de mercado con diferente volatilidad.

Solución: Se puede diseñar una amplitud de stop loss adaptativa, ajustando dinámicamente la distancia del stop loss según la volatilidad reciente del mercado. -

Falta de confirmación de tendencia a largo plazo: La estrategia se basa principalmente en el momento a corto plazo, sin combinar el análisis de tendencia a largo plazo, lo que puede generar operaciones innecesarias cuando la tendencia principal se revierte.

Solución: Introducir indicadores de tendencia a largo plazo como filtro, operando solo en la dirección de la tendencia. -

Riesgo de timing en el mecanismo de reingreso: El mecanismo de reingreso actual se basa en una magnitud fija de rebote, lo que puede provocar un reingreso prematuro en caso de falsos rompimientos.

Solución: Agregar condiciones de confirmación adicionales, como confirmación de volumen u otros indicadores técnicos complementarios. -

Dependencia de un solo indicador: La estrategia depende únicamente del indicador IFTCCI para la toma de decisiones, careciendo de un análisis multidimensional del mercado.

Solución: Introducir una combinación de indicadores complementarios, como RSI, MACD o indicadores de volatilidad, para proporcionar una confirmación del mercado desde múltiples ángulos.

Direcciones de optimización

-

Integración de análisis en múltiples marcos temporales:

Actualmente, la estrategia opera solo en un marco temporal único. Se puede integrar un análisis de múltiples marcos temporales, por ejemplo, utilizando el indicador IFTCCI de un marco temporal superior como filtro de dirección de trading, operando solo en la dirección de la tendencia de mayor plazo. Esto reduce las operaciones en contra de la tendencia y aumenta la tasa de aciertos. -

Ajuste dinámico de umbrales:

Cambiar los umbrales fijos (-0.95/0.95) por umbrales que se ajusten dinámicamente en función de la volatilidad del mercado. Usar umbrales más estrechos en entornos de baja volatilidad y umbrales más amplios en entornos de alta volatilidad, adaptándose a diferentes condiciones del mercado para la generación de señales. -

Mecanismo de confirmación de volumen:

Agregar un componente de análisis de volumen, requiriendo que la señal se genere con un respaldo significativo de volumen, lo que puede filtrar señales de baja calidad y reducir las pérdidas por falsos rompimientos. -

Optimización de la gestión de capital:

Actualmente, la estrategia utiliza un porcentaje fijo para la gestión de posiciones. Se puede mejorar a un sistema de gestión de capital adaptativo basado en la volatilidad del mercado y la tasa de aciertos, aumentando la posición en señales de alta confianza y reduciéndola en señales de baja confianza. -

Refuerzo con aprendizaje automático:

Utilizar algoritmos de aprendizaje automático para optimizar adaptativamente los parámetros del indicador IFTCCI (período CCI y período WMA), ajustando automáticamente la mejor combinación de parámetros según las diferentes condiciones del mercado, mejorando la adaptabilidad de la estrategia. -

Filtro de horario de negociación:

Agregar un filtro de horario de negociación para evitar los períodos de alta volatilidad al inicio y al cierre del mercado, o evitar los períodos de publicación de datos económicos importantes, reduciendo las fluctuaciones impredecibles causadas por eventos inesperados. -

Análisis de correlación:

Introducir análisis de correlación con otros mercados o activos, mejorando la credibilidad de la señal cuando múltiples mercados relacionados muestran señales similares simultáneamente, aumentando la robustez de la estrategia.

Conclusión

La estrategia de trading de momento adaptativa basada en el CCI con tangente hiperbólica inversa es un sistema de trading cuantitativo bien estructurado y con lógica clara. Genera señales de trading mediante el cruce de umbrales del indicador IFTCCI, y está equipada con mecanismos de stop loss y reingreso para gestionar el riesgo y aprovechar las oportunidades. Las principales ventajas de esta estrategia son la claridad de las señales, el control dinámico de riesgos y la alta ajustabilidad de los parámetros.

Sin embargo, la estrategia también enfrenta riesgos como operaciones frecuentes en mercados laterales, amplitud de stop loss fija poco flexible y falta de confirmación de tendencia a largo plazo. Mediante la integración de análisis en múltiples marcos temporales, ajuste dinámico de umbrales, incorporación de confirmación de volumen, optimización de la gestión de capital, refuerzo con aprendizaje automático y adición de filtros de horario de negociación, se puede mejorar significativamente la robustez y rentabilidad de la estrategia.

Para los traders que deseen aplicar esta estrategia, se recomienda primero probar diferentes combinaciones de parámetros en un entorno simulado, encontrar la configuración óptima que se adapte a su instrumento de trading y preferencia de riesgo, e integrar gradualmente las direcciones de optimización propuestas en este artículo para construir un sistema de trading más completo y robusto.

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1