Descripción general

La estrategia de cuantificación de la identificación multicolor de la barra dinámica de comercio es un sistema de negociación basado en el comportamiento del precio que utiliza gráficos codificados por colores para identificar oportunidades de comercio de corta duración. La estrategia funciona bien en cualquier marco de tiempo, especialmente en gráficos de 1 minuto, 5 minutos y 15 minutos. La lógica central se basa en un patrón de conversión de color específico, en el que la barra amarilla sirve como señal de barra, la verde o roja como confirmación de entrada y la azul como señal de advertencia de salida anticipada.

Principio de estrategia

El principio central de esta estrategia es predecir la continuación o reversión de la tendencia de los precios observando los cambios de color en el gráfico de la barra. En concreto:

-

Logía de entrada:

- Señales de compra: cuando un árbol verde está junto al árbol amarillo, indica la continuación de la tendencia a la baja después de un árbol neutro/consolidado

- Señales de venta: cuando un cartel rojo sigue a un cartel amarillo al cierre, indica una continuación de la caída después de la suspensión

-

Definición del color de la naranja:

- Cinturón amarillo: el precio de cierre es más alto que el precio de apertura y el precio de cierre de la barra anterior es menor que el precio de apertura

- Verde: El precio de cierre es más alto que el precio de apertura y el precio de cierre es más alto que el precio anterior

- Punto rojo: el precio de cierre es inferior al precio de apertura y el precio de cierre es inferior al mínimo anterior

- Blue Phoenix: precio de cierre por debajo del precio de apertura y aumento en el volumen

-

Logía de salida:

- Aparición regular: cuando aparece una barra amarilla o de color opuesto a la entrada

- Salida anticipada: cuando se activa la opción de salida anticipada, se sale de la operación si aparece una barra azul

- Establecimiento de stop loss: basado en la estructura de la barra reciente, el stop loss de la compra se establece por debajo de los puntos bajos de la barra amarilla o verde, y el stop loss de la venta se establece por encima de los puntos altos de la barra amarilla o roja

La estrategia se implementa a través de Pine Script, que utiliza variables de Bull para rastrear el estado de las transacciones y dispara señales de entrada y salida de acuerdo con los cambios en el color de la rosa.

Ventajas estratégicas

-

**Es simple e intuitivo.**El uso de la codificación de colores hace que las estrategias sean fáciles de entender y ejecutar, reduciendo la complejidad de las decisiones comerciales.

-

Altamente adaptable: Se puede aplicar en varios marcos de tiempo y mercados, ofreciendo una buena universalidad.

-

Un sistema de reglas claroLas reglas de entrada, salida y suspensión de pérdidas son claras y claras, lo que reduce la incertidumbre de un juicio subjetivo.

-

Integración de la gestión de riesgosEl sistema de suspensión de pérdidas integrado y la función de salida anticipada opcional ayudan a proteger el capital y bloquear las ganancias.

-

Capacidad de captura de movimientoEl diseño de estrategias se centra en capturar el movimiento de los precios a corto plazo, lo que ayuda a entrar en el mercado al comienzo de la formación de una tendencia.

-

Personalización: La estructura del código permite al comerciante modificar las condiciones de color de la barra según sus necesidades, lo que aumenta la flexibilidad de la estrategia.

-

Comentarios visuales: Proporciona una retroalimentación visual intuitiva para ayudar a los operadores a evaluar la calidad de las señales pasadas mediante el marcado de las señales de compra y venta.

Riesgo estratégico

-

Riesgo de señales falsasMétodo de mitigación: Se pueden agregar condiciones de filtración adicionales, como indicadores de volatilidad o confirmación de tendencias.

-

Sensibilidad de los parámetros: La estrategia de rendimiento puede ser altamente sensible a los parámetros específicos definidos por el color de la naranja. Solución: Realizar una optimización y retroalimentación completa de los parámetros para encontrar una configuración de parámetros que se muestren estables en diferentes condiciones de mercado.

-

El exceso de comercioComo la estrategia se basa en los cambios de precios a corto plazo, puede causar exceso de transacciones y aumentar los costos de las transacciones. Método de mitigación: aumentar el filtro de tiempo o establecer un límite de tiempo mínimo de tenencia.

-

Detener el riesgo de desencadenamientoEn un mercado de alta volatilidad, los paros pueden ser activados con frecuencia y luego los precios vuelven a la dirección original. Solución: Considere el uso de paros dinámicos basados en ATR o la optimización de la posición de paros.

-

Falta de consideraciones básicasLas estrategias puramente tecnológicas ignoran el impacto de los factores fundamentales en los precios. Métodos de mejora: un filtro combinado con la publicación de datos macroeconómicos o eventos de noticias importantes.

-

Desviación de detección: Las condiciones de color simuladas pueden no reflejar con precisión el entorno de transacciones reales. Contra: Prueba de avance con datos de transacciones reales y implementación gradual de la estrategia.

Dirección de optimización de la estrategia

-

Filtración de señales de refuerzo:

- Indicadores de tendencia integrados (como las medias móviles) para asegurar que la dirección de las operaciones coincida con la tendencia general

- Agregar filtros de volatilidad para evitar operaciones en entornos de baja volatilidad

- Método de implementación: se puede agregar una verificación condicional como:

isUptrend = close > sma(close, 50)Y lo utilizan como una condición adicional para la señal de compra.

-

Optimización de los mecanismos de pérdidas:

- Implementación de un stop-loss dinámico basado en ATR para adaptar el stop-loss a la volatilidad del mercado

- Introducción de un stop loss de seguimiento para bloquear las ganancias

- Ejemplo de código:

atr_value = ta.atr(14)ydynamic_sl = isLong ? entryPrice - atr_value * 2 : entryPrice + atr_value * 2

-

Mejoras en la lógica de identificación de leones:

- Optimizar las condiciones de definición de color actuales para capturar con mayor precisión el estado del mercado

- Considere agregar más categorías de color para capturar las diferentes condiciones del mercado

- Por ejemplo, se puede agregar el ángulo "púrpura" para indicar un estado de alta volatilidad pero con una orientación incierta.

-

El filtro del tiempo:

- Implementar filtros de tiempo de negociación para evitar períodos de baja o alta volatilidad

- Añadir limitaciones a las sesiones de negociación para centrarse en las horas más activas del mercado

- Ejemplos de implementación:

validTradingHour = (hour >= 9 and hour < 16)

-

Criterios de salida cuantificados:

- Desarrollar mecanismos de objetivos de ganancias más complejos, como los basados en niveles de soporte/resistencia

- Realización de estrategias de ganancias parciales y salidas por lotes en diferentes niveles de precios

- Mejoras en el método:

take_profit_level = isLong ? entryPrice * 1.02 : entryPrice * 0.98

-

Integración del aprendizaje automático:

- Optimización de la definición de color de la alfombra y los parámetros de transacción con algoritmos de aprendizaje automático

- Para lograr parámetros de adaptación que se ajusten dinámicamente a las condiciones del mercado

- Esto requiere análisis fuera de línea y entrenamiento de modelos, y luego aplicar los parámetros optimizados a la estrategia.

-

Mejora de la gestión de riesgos:

- Alcanzar los límites de pérdidas diarias y el número máximo de transacciones

- Agregar una lógica de cálculo del tamaño de la posición basada en porcentajes de riesgo en lugar de porcentajes fijos

- Implementación del código:

position_size = (account_balance * risk_percent) / (close - stopLoss)

Resumir

La estrategia de cuantificación de la identificación multicolor de la barra de movimiento ofrece un método de negociación visualmente intuitivo y con reglas claras, especialmente adecuado para capturar la movilidad de los precios a corto plazo. La estrategia realiza la identificación de señales a través de gráficos de barra codificados por colores, con la ventaja de usar una sencillez, claridad de reglas e integración de gestión de riesgos. Sin embargo, la estrategia también enfrenta riesgos como falsas señales, sobrecomercialización y sensibilidad a los parámetros.

La robustez y el rendimiento de las estrategias se pueden mejorar significativamente mediante la mejora de la filtración de señales, la optimización de los mecanismos de stop loss, la mejora de la lógica de identificación de trolls y la implementación de estrategias de salida más complejas. En particular, los indicadores de confirmación de tendencias integrados y los filtros de fluctuación ayudarán a reducir las falsas señales, mientras que los mecanismos de stop loss dinámicos y de ganancias por lotes pueden mejorar las características de riesgo y retorno.

Para los operadores que buscan sistemas de negociación visuales y basados en reglas, esta estrategia multicolor ofrece una base sólida que se puede personalizar y optimizar aún más en función de las preferencias personales de riesgo y las condiciones del mercado.

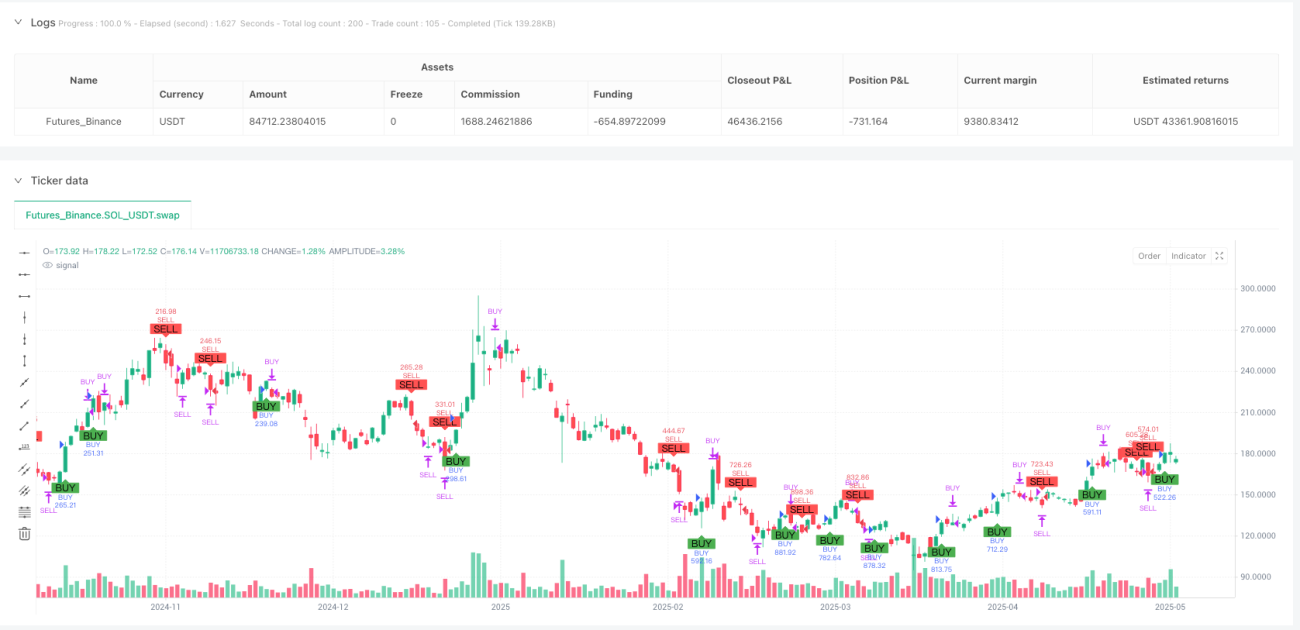

/*backtest

start: 2024-05-27 00:00:00

end: 2025-05-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Color Candle Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

/// === INPUTS === ///- 1