Descripción general

La estrategia de comercio de intensidad de tendencia de confirmación dinámica múltiple es un sistema de comercio cuantitativo avanzado que combina el análisis del comportamiento del precio y múltiples indicadores técnicos. La estrategia construye un mecanismo de generación de señales de confirmación de tendencia y entrada integral mediante la integración de señales multidimensionales como el promedio móvil (EMA), el gráfico MACD, el índice de fuerza relativa (RSI), el rango real promedio (ATR) y el volumen de transacción.

Principio de estrategia

El principio central de la estrategia es identificar tendencias fuertes y capturar con precisión el momento de entrada mediante la confirmación sincronizada de múltiples indicadores técnicos. La lógica concreta es la siguiente:

-

Confirmación de la dirección de la tendenciaUtilizan las medias móviles de 10 y 15 periodos como herramientas de tendencia básica. Los precios por encima de la EMA son considerados como tendencias al alza y por debajo de la EMA como tendencias a la baja.

-

Señales de cambio de velocidadUtilizando el gráfico en forma de columna MACD (en lugar de la línea MACD tradicional) a través del eje cero como una señal clave para la conversión de la dinámica de la tendencia. El gráfico en forma de columna MACD a través del eje cero hacia arriba muestra un aumento de la dinámica de la barra, y a través del eje cero hacia abajo muestra un aumento de la dinámica de la barra.

-

Confirmación de la intensidad del impulso: La intensidad del impulso de la tendencia actual se verifica a través del indicador RSI. Un RSI mayor a 50 se considera una confirmación de impulso ascendente, y menor a 50 se considera una confirmación de impulso descendente.

-

Verificación de la forma del precio: Se puede usar selectivamente el análisis de puntos centrales para identificar una forma W (un punto bajo más alto) o una forma M (un punto alto más bajo), para confirmar aún más la sostenibilidad de la tendencia.

-

Filtrado de fluctuación: Utiliza el indicador ATR multiplicado por un multiplicador personalizado para seleccionar un entorno de mercado con suficiente volatilidad para evitar la generación de señales si la volatilidad es insuficiente.

-

Confirmación de la entregaRequerir que el volumen de transacciones exceda su promedio móvil multiplicado por el valor de umbral establecido, para asegurar que haya suficiente participación en el mercado para apoyar el movimiento de los precios.

El uso combinado de mecanismos de confirmación múltiple mejora significativamente la calidad de la señal. La señal de compra debe cumplir con: precio más alto que el EMA, eje cero en el gráfico de columnas MACD, RSI mayor que 50, confirmación de forma W opcional, alta volatilidad y alto volumen de transacción. La señal de venta al revés.

Ventajas estratégicas

Un análisis profundo de la implementación del código de esta estrategia puede resumirse en las siguientes ventajas notables:

-

Confirmación de señales multidimensionalesCombina las señales de comercio de varias dimensiones: tendencia (EMA), dinámica (MACD, RSI), forma de precios (punto de eje), volatilidad (ATR) y participación en el mercado (volumen de transacción), para formar un sistema de decisión integral y reducir significativamente las señales falsas.

-

Ajustes de parámetros flexiblesLa estrategia ofrece una gran variedad de parámetros ajustables, incluidos el ciclo del indicador, el multiplicador de la depreciación y las opciones de activación/desactivación de los mecanismos de confirmación, lo que permite a los operadores optimizar los ajustes en función de diferentes entornos de mercado y preferencias de riesgo personales.

-

Mecanismos de gestión de riesgosLa función de detener, detener y rastrear el deterioro está incorporada, lo que permite configurar con precisión el índice de retorno del riesgo y administrar automáticamente el riesgo de la posición. El seguimiento del deterioro es especialmente adecuado para capturar las grandes tendencias y bloquear las ganancias al mismo tiempo que da suficiente espacio para el precio.

-

Capacidad de integración tecnológica: Automatizar las transacciones mediante la integración con plataformas de transacciones externas como MT5, con el apoyo de la función Webhook, reduciendo la interferencia humana y el impacto emocional.

-

La ayuda visual para la toma de decisionesLa estrategia utiliza elementos visuales, como marcadores gráficos, luces de fondo y líneas de tendencia, para mostrar de forma intuitiva las señales de negociación y el estado del mercado, lo que mejora la intuición de las decisiones comerciales.

-

Altamente adaptableEl diseño de la estrategia tiene en cuenta la aplicabilidad de diferentes períodos de tiempo y variedades de operaciones, y se puede adaptar a diversos entornos de mercado mediante ajustes de parámetros.

Riesgo estratégico

A pesar de las numerosas ventajas de esta estrategia, existen algunos riesgos y desafíos potenciales:

-

El riesgo de optimización excesivaLa estrategia contiene varios parámetros ajustables que pueden conducir a una optimización excesiva, lo que hace que la estrategia funcione bien en los datos históricos pero no funcione bien en los datos reales futuros. La solución es realizar pruebas de robustez entre variedades y entre períodos y dejar parte de los datos como pruebas fuera de la muestra.

-

La latencia de la señalEl uso de indicadores como EMA, MACD, etc. tiene una latencia inherente, que puede causar retrasos en el tiempo de entrada, perder algunas oportunidades de ganancias o mantener posiciones en la dirección original al comienzo de la reversión de la tendencia. Se puede considerar la introducción de indicadores anteriores o reducir el ciclo del indicador para reducir la latencia.

-

Dependencia del entorno de mercado: Esta estrategia funciona mejor en mercados con una clara tendencia, pero puede generar pérdidas continuas en situaciones de mercado convulso o de rápida reversión. Se recomienda la optimización de los parámetros en diferentes condiciones de mercado, o la introducción de mecanismos de identificación de estados de mercado con diferentes configuraciones de parámetros según las diferentes condiciones del mercado.

-

Condiciones múltiples que limitan la frecuencia de las transacciones: El mecanismo de confirmación múltiple, aunque mejora la calidad de la señal, puede reducir la frecuencia de las operaciones y perder algunas oportunidades de ganancias potenciales. Se puede considerar la posibilidad de establecer condiciones de señal por niveles, determinar el tamaño de la posición en función de la cantidad de condiciones cumplidas y lograr una gestión de fondos más flexible.

-

Dependencia de WebhookLas transacciones automatizadas dependen de la estabilidad de la conexión del Webhook. Problemas de red o fallas en el servidor pueden causar fallas en la transmisión de la señal. Se recomienda establecer mecanismos de notificación de respaldo, como recordatorios de correo electrónico o SMS, para garantizar la intervención manual oportuna en caso de fallas en el sistema automatizado.

Dirección de optimización de la estrategia

Basado en un análisis en profundidad del código, la estrategia puede ser optimizada en los siguientes aspectos:

-

Mecanismo de parámetros de adaptaciónSe puede introducir un mecanismo de ajuste de parámetros de adaptación para ajustar automáticamente los parámetros del indicador en función de la volatilidad del mercado, el ciclo de negociación o una fase específica del mercado, para mejorar la adaptabilidad de la estrategia. Por ejemplo, se puede aumentar automáticamente el multiplicador ATR en un mercado de alta volatilidad y reducir los requisitos de margen en un mercado de baja volatilidad.

-

Clasificación del estado del mercadoSe incluye un mecanismo de identificación de estado de mercado (trend/shake), que utiliza diferentes lógicas de generación de señales y parámetros de riesgo en diferentes estados de mercado. Se puede realizar un juicio objetivo del estado del mercado a través de indicadores como ADX, ancho de banda de Brin.

-

Gestión inteligente de almacenesLas estrategias actuales utilizan un porcentaje fijo (<10%) para la gestión de posiciones. Se puede mejorar el sistema de posiciones dinámicas basadas en la volatilidad, la intensidad de la señal y la expectativa de ganancias, aumentando las posiciones en señales más seguras y reduciendo las posiciones en señales de alta incertidumbre.

-

Análisis de ciclo de tiempo múltiple: Integración de mecanismos de confirmación de señales de ciclos temporales múltiples que requieren que la dirección de las operaciones esté en consonancia con las tendencias de ciclos temporales más altos, lo que mejora la tasa de éxito de las operaciones y reduce las operaciones contraproducentes.

-

Mejorar la optimización del aprendizaje automáticoConsidere la introducción de algoritmos de aprendizaje automático, como el bosque aleatorio o las redes neuronales, para optimizar la combinación de señales de múltiples indicadores y encontrar la combinación de indicadores y la distribución de pesas más predictivas.

-

Confirmación de la acción de aumento de precios: Agregar más elementos de análisis de comportamiento de precios, como confirmación de brecha, detección de brecha falsa, prueba de resistencia de soporte, etc., para mejorar la calidad de la señal.

-

Mejorar las estrategias de stop lossLa configuración de los niveles de stop loss en función del ATR o de la resistencia de soporte, en lugar de usar un número fijo de puntos, hace que la gestión de riesgos sea más adecuada para el entorno actual del mercado.

Resumir

La estrategia de comercio de intensidad de tendencia de confirmación dinámica múltiple es un sistema de comercio cuantitativo bien diseñado que construye un marco integral para la toma de decisiones comerciales mediante la integración de varios indicadores técnicos y análisis de comportamiento de precios. Su principal ventaja es la confirmación de señales multidimensionales, la configuración de parámetros flexibles y un mecanismo de gestión de riesgos perfectos, adecuados para el seguimiento de tendencias a medio y largo plazo.

Los principales puntos de riesgo de las estrategias incluyen la optimización excesiva de los parámetros y el retraso de la señal, pero estos problemas pueden ser controlados de manera efectiva a través de la configuración razonable de los parámetros y las pruebas de estabilidad. La dirección de la optimización futura debe centrarse en el desarrollo de mecanismos de parámetros adaptativos, clasificación de estados de mercado y sistemas inteligentes de gestión de posiciones, para mejorar aún más la estabilidad y la rentabilidad de las estrategias en diferentes entornos de mercado.

En general, la estrategia representa la dirección en la que se está desarrollando el comercio cuantitativo moderno, con modelos multifactoriales y reglas de negociación sistematizadas, que equilibran eficazmente la calidad de la señal con la frecuencia de la negociación, un sistema de negociación que merece un estudio y práctica en profundidad. A través de la optimización continua y la verificación en el laboratorio, la estrategia espera obtener ganancias después de un ajuste de riesgo estable en todo tipo de entornos de mercado.

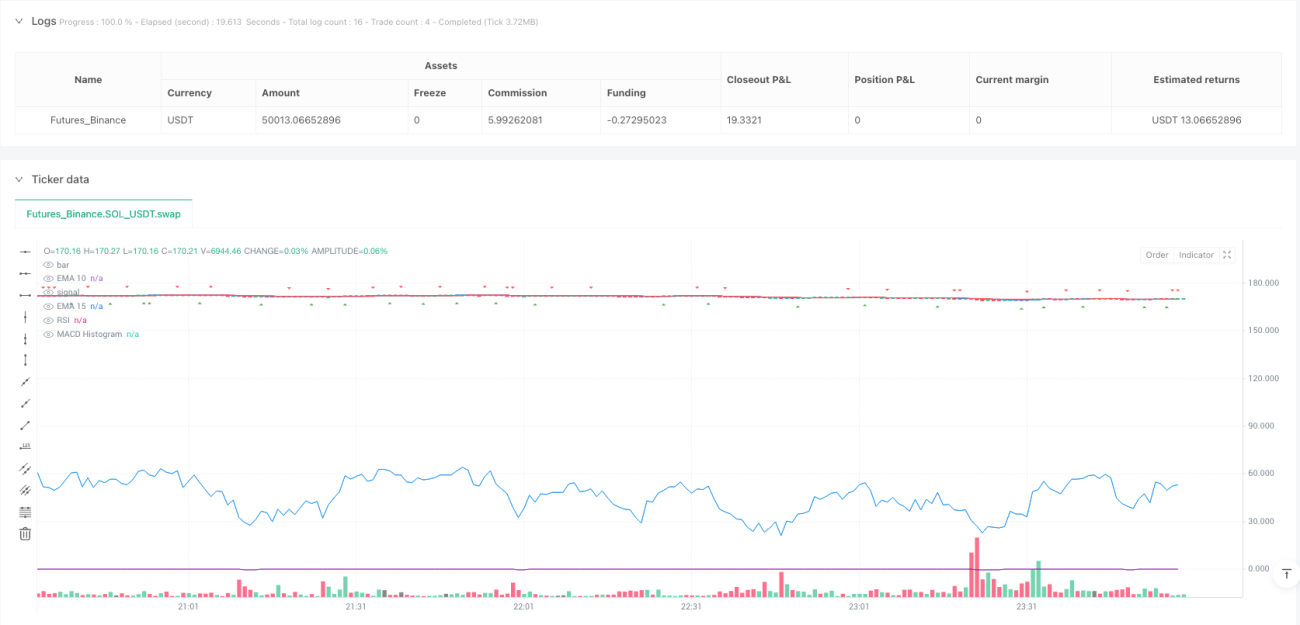

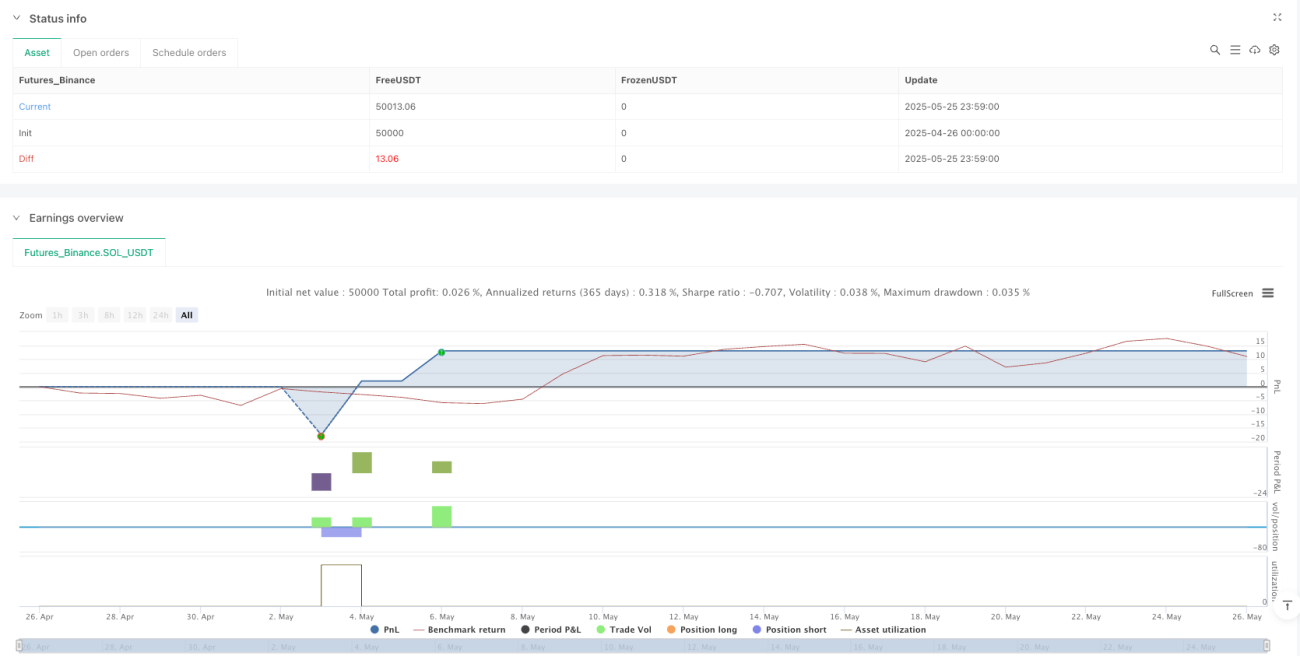

/*backtest

start: 2025-04-26 00:00:00

end: 2025-05-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("SpeedBullish Strategy Confirm V6.2", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Input Parameters =====- 1