Resumen

La estrategia de trading de tendencia con tres medias móviles exponenciales y trailing stop ajustable es un sistema de trading cuantitativo basado en la confirmación de tendencia en múltiples marcos temporales. Esta estrategia utiliza tres medias móviles exponenciales (EMA) de diferentes periodos (7, 21, 35) para identificar la dirección del mercado y protege las ganancias mediante un innovador mecanismo de trailing stop adaptativo de dos niveles. El núcleo de la estrategia combina la identificación de tendencias con la gestión dinámica del riesgo, logrando un equilibrio entre la flexibilidad para capturar oportunidades alcistas y la protección de beneficios mediante un sistema de stop automático ajustable, optimizando así la relación riesgo-beneficio.

Principio de la Estrategia

El fundamento técnico de la estrategia se basa en los siguientes componentes clave:

-

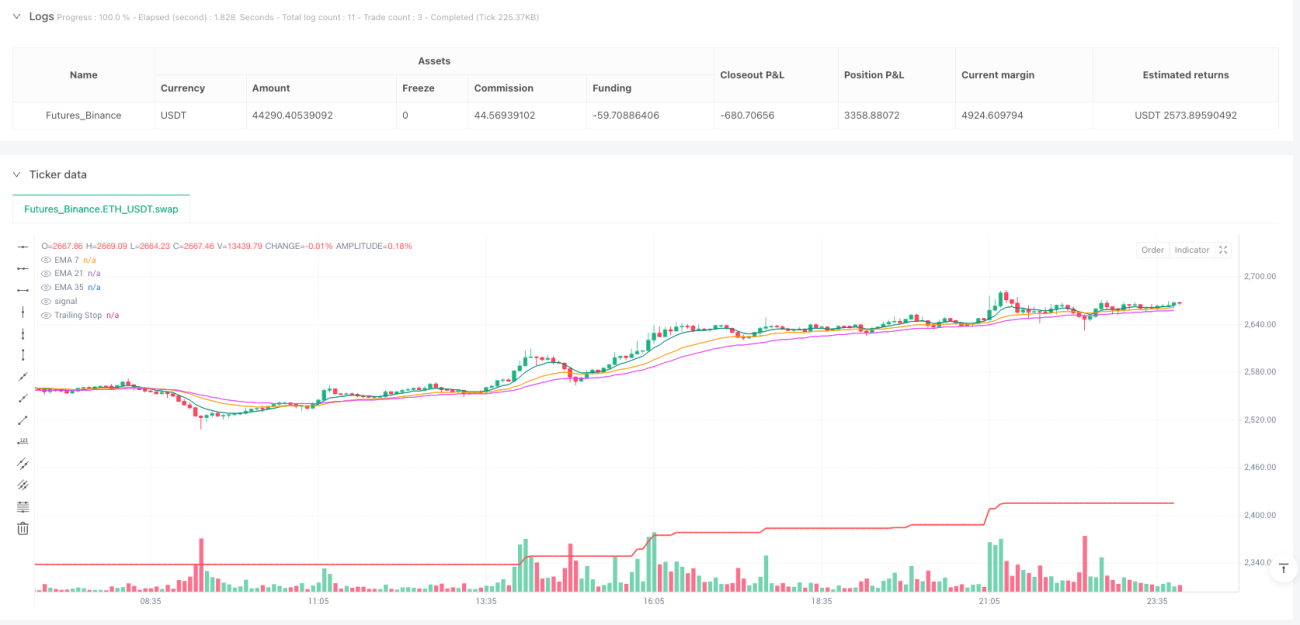

Confirmación de tendencia con múltiples EMA: La estrategia utiliza tres EMA de periodos 7 (rápida), 21 (media) y 35 (lenta). Cuando la EMA rápida está por encima de la EMA media, y la EMA media está por encima de la lenta, se forma una "alineación dorada", confirmando una tendencia alcista y generando una señal de compra.

-

Lógica de entrada inteligente: El sistema solo ingresa al mercado cuando no hay posiciones abiertas y las tres EMA presentan la alineación correcta, asegurando que se establezcan posiciones solo en tendencias alcistas claras.

-

Mecanismo de trailing stop de dos niveles:

- Fase inicial: Tras abrir la posición, el sistema establece un trailing stop relativamente amplio (por defecto 10%), permitiendo suficiente espacio de fluctuación para el precio.

- Fase de bloqueo de ganancias: Cuando las ganancias alcanzan el nivel preestablecido (por defecto 20%), el sistema ajusta automáticamente el porcentaje de trailing stop a un nivel más estricto (por defecto 5%) para proteger la mayor parte de las ganancias obtenidas.

-

Gestión de estado: La estrategia rastrea continuamente el estado de la operación mediante varias variables (highSinceEntry, trailPrice, entryPrice, stopTightened), asegurando que el nivel de stop siempre se calcule en función del precio máximo desde la entrada y se ajuste según las ganancias realizadas.

El modelo matemático de la estrategia gira en torno al cálculo de EMA y el ajuste dinámico del stop. La EMA se calcula utilizando el método de ponderación exponencial estándar, dando mayor peso a los precios recientes. La fórmula del precio de trailing stop es:

Precio de trailing stop = Precio máximo desde la entrada × (1 - Porcentaje actual de stop / 100)

Donde el porcentaje actual de stop cambia dinámicamente según las condiciones de activación de ganancias.

Ventajas de la Estrategia

Tras un análisis profundo de la implementación del código, se pueden resumir las siguientes ventajas notables:

-

Fiabilidad en la confirmación de tendencia: El uso de tres EMA de diferentes periodos proporciona una confirmación multinivel de la tendencia, reduciendo las falsas rupturas y las señales erróneas, siendo más fiable que los sistemas basados en una sola media móvil o en medias dobles.

-

Gestión adaptativa del riesgo: El mecanismo de trailing stop de dos niveles es el núcleo innovador de la estrategia. Permite ajustar dinámicamente los parámetros de riesgo en función del estado de ganancias de la operación, manteniendo suficiente espacio para las ganancias y, una vez que el beneficio alcanza un cierto nivel, aumenta automáticamente la protección.

-

Flexibilidad de parámetros: La estrategia permite a los operadores ajustar parámetros clave según su tolerancia al riesgo y las condiciones del mercado, incluyendo los periodos de EMA, el porcentaje inicial de trailing stop, el porcentaje de stop después de ajustar, y el nivel de ganancia que activa el ajuste.

-

Ventaja psicológica: El ajuste automatizado del stop reduce la interferencia emocional durante la negociación, evitando trampas psicológicas comunes como "tomar ganancias demasiado pronto" o "dejar que las pérdidas se agraven".

-

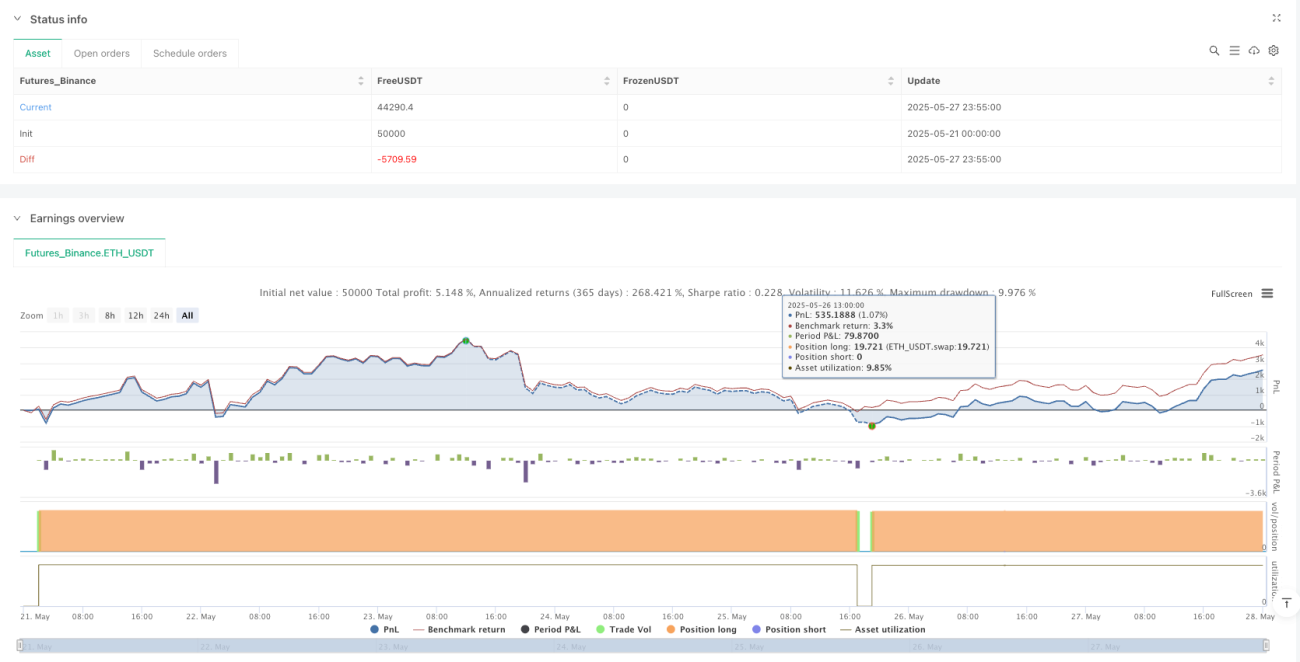

Retroalimentación visual: La estrategia muestra claramente todos los componentes clave en el gráfico, incluyendo las tres EMA, el nivel de stop actual (el color cambia según si se ha activado el ajuste) y las señales de entrada, ayudando a los operadores a comprender intuitivamente las condiciones del mercado y el comportamiento de la estrategia.

Riesgos de la Estrategia

A pesar de su diseño razonable, esta estrategia presenta los siguientes riesgos y limitaciones potenciales:

-

Riesgo de reversión de tendencia: En caso de una reversión fuerte de la tendencia, el retraso de las tres EMA puede provocar una salida tardía de la estrategia, especialmente en mercados de alta volatilidad, lo que podría generar grandes retrocesos. La solución incluye la incorporación de indicadores adicionales de reversión, como RSI o divergencias MACD.

-

Sensibilidad a los parámetros: La elección de los periodos de EMA y los parámetros de stop tiene un impacto significativo en el rendimiento de la estrategia. Una configuración inadecuada puede llevar a un exceso de operaciones o a perder oportunidades importantes. Se recomienda optimizar estos parámetros mediante backtesting histórico en diferentes entornos de mercado.

-

Falta de optimización de entrada: La estrategia actual solo entra cuando la alineación EMA es correcta, sin una optimización adicional del punto de entrada, lo que puede resultar en la apertura de posiciones a niveles de precio no ideales. Se podría considerar añadir condiciones adicionales de entrada, como la fortaleza relativa o el retroceso del precio a niveles de soporte.

-

Limitación a operaciones unidireccionales: La estrategia solo implementa lógica de compra, por lo que no puede obtener ganancias en mercados bajistas. Expandirla a un sistema bidireccional aumentaría su adaptabilidad, aunque requeriría controles de riesgo adicionales.

-

Limitación del stop de porcentaje fijo: El uso de un trailing stop de porcentaje fijo puede no ser adecuado para todas las condiciones del mercado, especialmente en entornos con cambios significativos en la volatilidad. Considerar el uso de stops dinámicos basados en ATR o volatilidad histórica podría ofrecer mayor flexibilidad.

Direcciones de Optimización

Basándose en un análisis profundo del código de la estrategia, las siguientes son posibles direcciones de optimización:

-

Parámetros adaptativos a la volatilidad: Vincular los periodos de EMA y los porcentajes de stop a la volatilidad del mercado; por ejemplo, utilizar EMA de mayor duración y stops iniciales más amplios en entornos de alta volatilidad, y viceversa. Esto se puede lograr introduciendo el ATR (Average True Range) o el cálculo de volatilidad histórica.

-

Bloqueo de ganancias en múltiples niveles: Expandir el mecanismo actual de dos niveles a un sistema multinivel, por ejemplo, ajustando el stop progresivamente cuando las ganancias alcancen el 10%, 20% y 30%, equilibrando el riesgo y el beneficio de manera más precisa. Esto proporcionaría una protección más fina en diferentes niveles de ganancia.

-

Confirmación con volumen de negociación: Incorporar el análisis de volumen en la decisión de entrada, abriendo posiciones solo cuando el volumen respalde la tendencia, mejorando la calidad de las señales. Por ejemplo, se podría añadir la condición de que el volumen supere un cierto promedio durante un periodo.

-

Integración de análisis de estructura de precios: Combinar elementos de la estructura de precios como niveles de soporte/resistencia, canales de precios o patrones gráficos para optimizar los puntos de entrada y las ubicaciones de stop, en lugar de depender únicamente de porcentajes fijos.

-

Filtro de tiempo: Agregar un filtro de sesión de negociación para evitar operar en periodos de alta volatilidad o baja liquidez, mejorando la eficiencia. Por ejemplo, se podría limitar las operaciones a ciertos horarios del mercado (como la sesión regular de acciones estadounidenses).

-

Gestión dinámica del tamaño de posición: Ajustar el tamaño de la posición según las condiciones del mercado y la fuerza de la señal, en lugar de utilizar el 100% del capital de la cuenta de manera fija. Esto se puede lograr evaluando factores como la fuerza de la tendencia, la volatilidad y los indicadores de riesgo.

-

Optimización con machine learning: Utilizar algoritmos de machine learning para optimizar automáticamente los parámetros de la estrategia, encontrar las mejores combinaciones basadas en datos históricos y adaptarse a los cambios del entorno de mercado.

Conclusión

La estrategia de trading de tendencia con tres medias móviles exponenciales y trailing stop ajustable es un sistema de trading cuantitativo que combina análisis técnico y gestión de riesgos. Proporciona una guía de dirección de tendencia mediante la alineación de tres EMA y protege efectivamente las ganancias mediante un innovador mecanismo de trailing stop de dos niveles. Sus principales ventajas residen en la fiabilidad de la confirmación de tendencia y la gestión inteligente del riesgo, mientras que sus limitaciones se reflejan principalmente en la sensibilidad a los parámetros y la adaptabilidad al mercado.

Mediante la introducción de parámetros adaptativos a la volatilidad, el bloqueo de ganancias en múltiples niveles, la confirmación con volumen y la gestión dinámica del tamaño de posición, se puede mejorar aún más la solidez y adaptabilidad de la estrategia. Especialmente la integración de métodos de machine learning en la optimización de parámetros podría lograr una mejora continua y una adaptación al mercado.

Para los operadores interesados en implementar esta estrategia, se recomienda realizar primero un backtesting exhaustivo en diferentes entornos de mercado y marcos temporales, encontrar la combinación de parámetros que mejor se adapte a su estilo de negociación y tolerancia al riesgo, y validar el rendimiento de la estrategia mediante una cuenta de demostración antes de operar en vivo.

- 1