Resumen

La estrategia de take profit automático en zona de sobreventa con RSI en marcos temporales es un sistema de trading basado en el Índice de Fuerza Relativa (RSI). Esta estrategia se centra en capturar las oportunidades de rebote en condiciones de sobreventa del mercado. El núcleo de la estrategia consiste en utilizar el indicador RSI en un período de 30 minutos para identificar la zona de sobreventa (RSI < 30), y al mismo tiempo cerrar la posición automáticamente para obtener ganancias una vez que el precio alcanza el objetivo de take profit preestablecido. La estrategia es principalmente adecuada para entornos de mercado con tendencia alcista. Al fijar un porcentaje fijo de take profit para asegurar las ganancias de las operaciones, se logra un proceso de trading simple y eficiente.

Principio de la Estrategia

Esta estrategia se basa en el principio de rebote desde la sobreventa del indicador RSI. El mecanismo de funcionamiento es el siguiente:

-

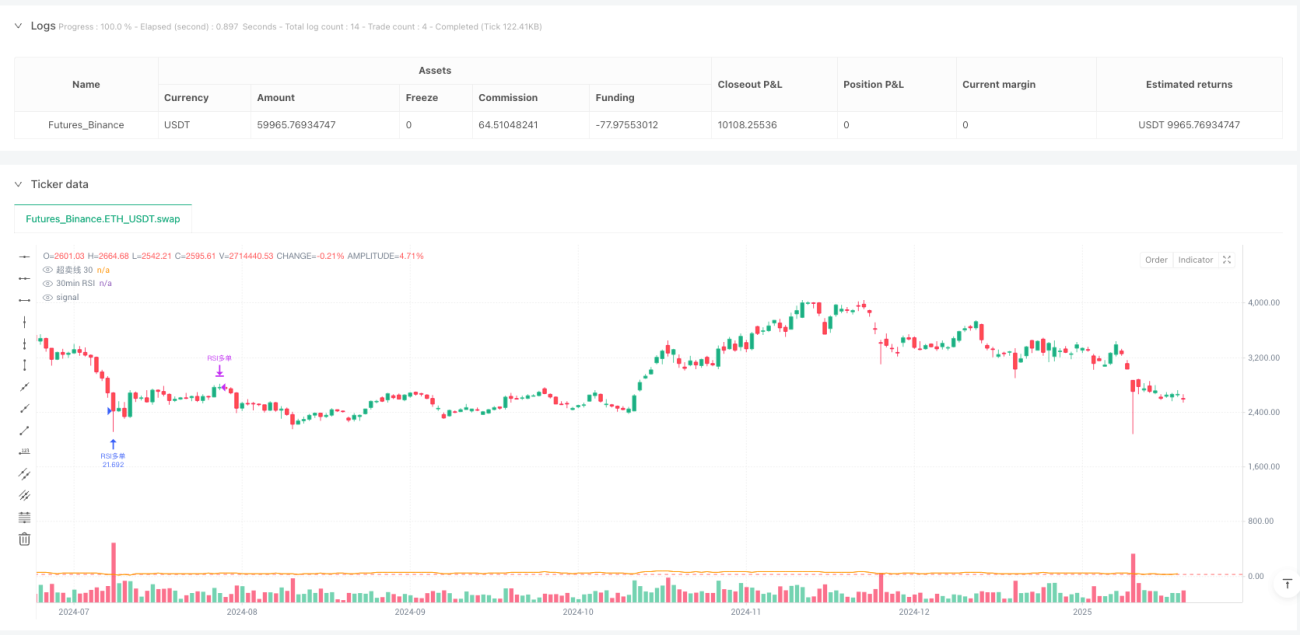

Análisis entre marcos temporales: La estrategia utiliza el indicador RSI en un período de 30 minutos para determinar el momento de entrada, mientras que la estrategia en sí opera en un marco temporal de 1 hora. Este método de análisis entre marcos temporales ayuda a reducir las señales falsas.

-

Condición de entrada: Cuando el RSI de 30 minutos cae por debajo de 30 (zona de sobreventa), la estrategia genera una señal de entrada larga. En ese momento, el sistema registra el precio actual como precio de entrada.

-

Configuración del take profit: Tras la entrada, el sistema calcula automáticamente el precio de take profit, que por defecto es un 3% por encima del precio de entrada. El usuario puede ajustar este parámetro según su tolerancia al riesgo y las condiciones del mercado, con un rango del 0.5% al 20%.

-

Mecanismo de cierre: Cuando el precio alcanza el nivel de take profit preestablecido, la estrategia cierra automáticamente la operación. La estrategia no incluye un stop loss, confiando únicamente en el take profit para gestionar el riesgo y las ganancias.

-

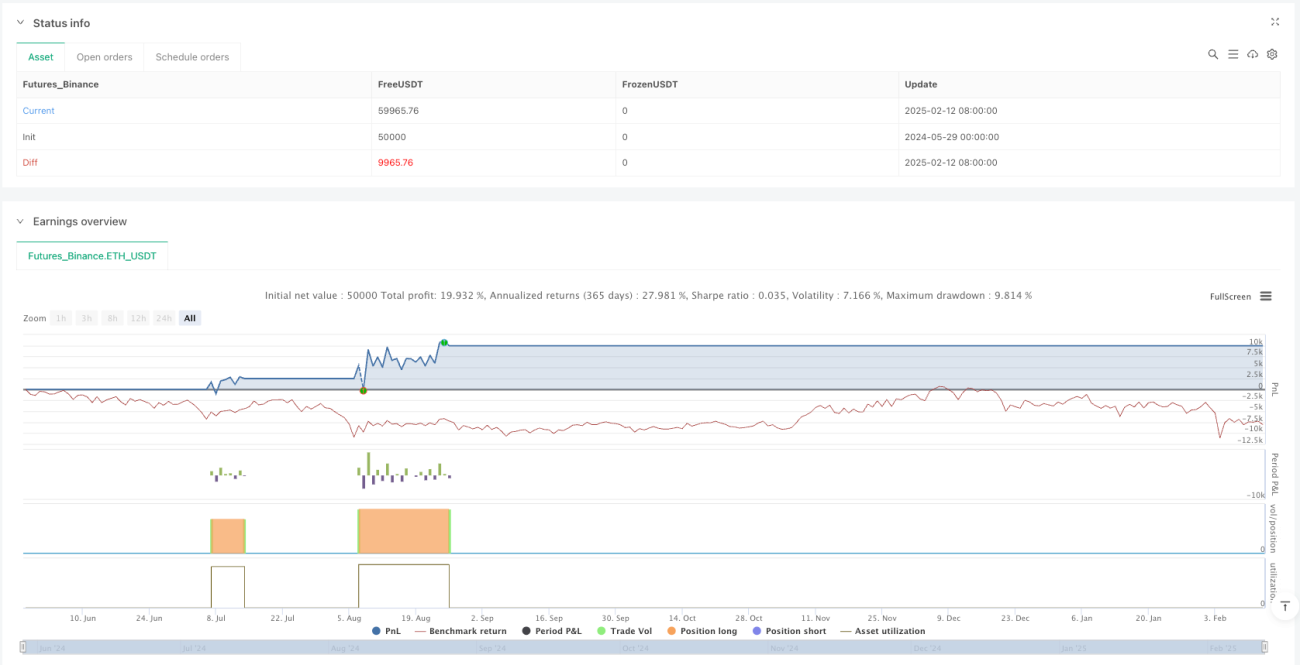

Tamaño de la posición: La estrategia utiliza por defecto el 100% del capital de la cuenta para cada operación, maximizando así la eficiencia del capital.

Ventajas de la Estrategia

Mediante un análisis profundo del código, esta estrategia presenta las siguientes ventajas principales:

-

Simplicidad e intuición: La lógica de la estrategia es clara, fácil de entender e implementar, adecuada para principiantes y traders que prefieren sistemas simples.

-

Alto grado de automatización: Desde la identificación de la señal de entrada hasta el establecimiento del objetivo de ganancias y la ejecución del cierre, todo el proceso es automatizado, reduciendo la intervención humana y las decisiones emocionales.

-

Objetivos de ganancias flexibles: Mediante el parámetro ajustable de porcentaje de take profit, los traders pueden optimizar el rendimiento de la estrategia según la volatilidad del mercado y su tolerancia al riesgo personal.

-

Análisis entre marcos temporales: El uso del RSI de 30 minutos para guiar las decisiones de trading en el marco de 1 hora ayuda a reducir el ruido y las señales falsas.

-

Asistencia visual: La estrategia proporciona una visualización del indicador RSI y una línea de marca de sobreventa, lo que facilita que los traders monitoreen visualmente las condiciones del mercado.

-

Enfoque en oportunidades de rebote: Al capturar los rebotes en zonas de sobreventa, la estrategia aprovecha eficazmente las oportunidades de corrección de precios a corto plazo.

Riesgos de la Estrategia

A pesar de que la estrategia tiene un diseño simple y claro, presenta los siguientes riesgos potenciales:

-

Falta de mecanismo de stop loss: La estrategia no incluye un stop loss interno, lo que podría llevar a pérdidas significativas en mercados en descenso continuo. Se recomienda implementar mecanismos adicionales de stop loss, como condiciones basadas en el tiempo o en el precio.

-

Dependencia de la tendencia: Según los comentarios del código, la estrategia es principalmente adecuada para tendencias alcistas, pudiendo tener un rendimiento deficiente en mercados laterales o bajistas. Antes de aplicar la estrategia, se debe confirmar la tendencia general del mercado.

-

Limitación del porcentaje fijo de take profit: El uso de un porcentaje fijo de take profit puede no adaptarse a los cambios en la volatilidad del mercado: en períodos de alta volatilidad podría cerrar la posición demasiado pronto, y en períodos de baja volatilidad podría establecer un objetivo demasiado alto.

-

Dependencia exclusiva del RSI: La estrategia solo se basa en el indicador RSI para tomar decisiones de trading, careciendo de un mecanismo de confirmación con múltiples indicadores, lo que podría aumentar el riesgo de señales falsas.

-

Falta de un mecanismo de reentrada: Una vez que se activa el take profit y se cierra la posición, la estrategia no cuenta con un mecanismo claro de reentrada, por lo que podría perder oportunidades en tendencias alcistas continuas.

Direcciones de Optimización de la Estrategia

Ante los riesgos mencionados, la estrategia tiene las siguientes posibles direcciones de optimización:

-

Agregar un mecanismo de stop loss: Implementar condiciones de stop loss basadas en el tiempo o en el precio, por ejemplo, cerrar automáticamente si el precio cae un porcentaje determinado por debajo del precio de entrada, o establecer un límite de tiempo máximo de mantenimiento de la posición.

-

Añadir un filtro de tendencia: Incorporar componentes de identificación de tendencia, como sistemas de media móvil o el indicador ADX, para asegurar que solo se abran posiciones en tendencias alcistas, mejorando así la tasa de acierto general.

-

Objetivo de take profit dinámico: Ajustar dinámicamente el porcentaje de take profit basándose en la volatilidad del mercado, por ejemplo, combinándolo con el indicador ATR para establecer objetivos de ganancias más razonables.

-

Confirmación con múltiples indicadores: Combinar otros indicadores técnicos como MACD, Bandas de Bollinger o indicadores de volumen para construir un sistema de confirmación de señales de entrada más robusto.

-

Mecanismo de cierre por lotes: Implementar una estrategia de cierre parcial de posiciones, reduciendo gradualmente la posición al alcanzar diferentes objetivos de ganancias, asegurando parte de las ganancias mientras se mantiene la posibilidad de seguir obteniendo beneficios.

-

Mejora de las reglas de reentrada: Desarrollar reglas de reentrada más completas para poder volver a entrar en el mercado si este continúa siendo favorable después del cierre.

-

Ampliación del período de backtesting: Realizar backtesting más exhaustivos en diferentes entornos de mercado para optimizar la configuración de parámetros y adaptarse a diversas condiciones del mercado.

Resumen

La estrategia de take profit automático en zona de sobreventa con RSI en marcos temporales es un sistema de trading simple y práctico, especialmente adecuado para capturar oportunidades de rebote tras una sobreventa a corto plazo. Sus ventajas principales radican en la simplicidad y claridad de operación, el alto grado de automatización y la configuración flexible del take profit. Sin embargo, la estrategia también presenta limitaciones como la falta de un mecanismo de stop loss, la dependencia excesiva de un solo indicador y su idoneidad únicamente para tendencias alcistas.

Mediante la adición de mecanismos de stop loss, filtros de tendencia, sistemas de confirmación con múltiples indicadores y configuraciones dinámicas de take profit, se puede mejorar significativamente la solidez y adaptabilidad de esta estrategia. Para los traders que deseen construir un sistema de trading automatizado simple, esta estrategia ofrece un buen punto de partida, que puede personalizarse y perfeccionarse según la tolerancia al riesgo personal y las condiciones del mercado.

En resumen, se trata de una estrategia de trading cuantitativo de nivel inicial, con un alto potencial de escalabilidad y espacio de optimización. En la práctica, se recomienda realizar pruebas exhaustivas en un entorno simulado antes de su implementación, y combinarla con medidas de gestión de riesgos más completas para asegurar un rendimiento estable en diversas condiciones de mercado.

- 1