Estrategia de stop loss dinámico de seguimiento de ruptura de volumen con supertendencia

Resumen

La estrategia de stop-loss dinámico con ruptura de volumen y supertendencia es un sistema de trading cuantitativo diseñado para operaciones a corto y mediano plazo. Esta estrategia combina hábilmente la capacidad de identificación de tendencias del indicador supertendencia con el mecanismo de confirmación de ruptura de volumen. Al introducir un sistema de stop-loss dinámico basado en ATR, la estrategia mantiene una alta tasa de aciertos mientras controla eficazmente el riesgo. Optimizada para el marco temporal de 45 minutos, es especialmente adecuada para activos financieros con buena liquidez y tendencias. La estrategia emplea un mecanismo de enfriamiento inteligente para evitar el sobre-trading, y utiliza la amplificación del volumen para confirmar la autenticidad de las señales, proporcionando a los inversores una solución automatizada de trading robusta y eficiente.

Principio de la Estrategia

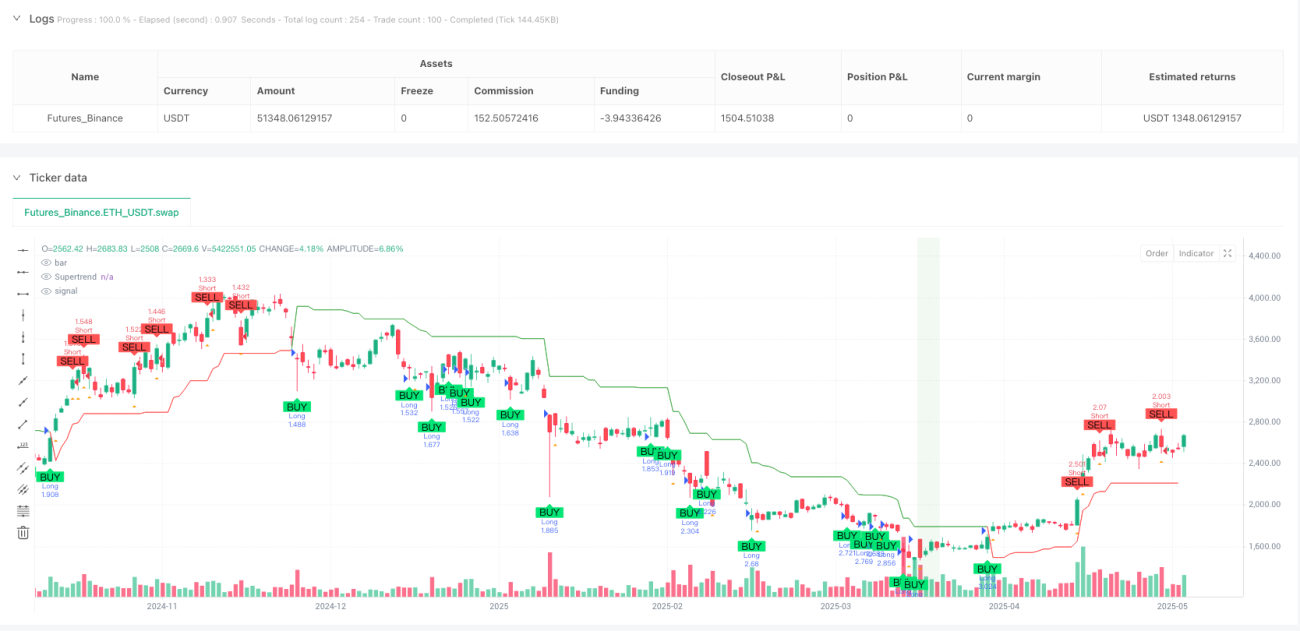

La lógica central de la estrategia se basa en la sinergia de múltiples indicadores técnicos. En primer lugar, el indicador supertendencia actúa como la principal herramienta de juicio de tendencia, utilizando un período ATR de 10 y un factor multiplicador de 3.0 para identificar los cambios direccionales del mercado. Cuando la línea de supertendencia cambia de rojo a verde, indica que el mercado ha entrado en una tendencia alcista; viceversa para una tendencia bajista. En segundo lugar, el mecanismo de confirmación de ruptura de volumen requiere que el volumen actual supere 1.3 veces la media móvil simple de 20 períodos, lo que garantiza la validez y autenticidad de la ruptura de precio. Para evitar el ruido generado por operaciones frecuentes, la estrategia introduce un período de enfriamiento de 2 velas, que detiene nuevas señales de trading durante el tiempo especificado después de la última operación. El sistema de stop-loss dinámico establece el nivel de stop en 1.2 veces el valor ATR y se ajusta automáticamente a medida que el precio se mueve a favor, protegiendo las ganancias y permitiendo que la tendencia se desarrolle adecuadamente. Además, la estrategia incluye un mecanismo de cierre por señal inversa, que puede cerrar la posición actual antes de tiempo cuando aparece una señal fuerte en la dirección opuesta, para asegurar ganancias o reducir pérdidas.

Ventajas de la Estrategia

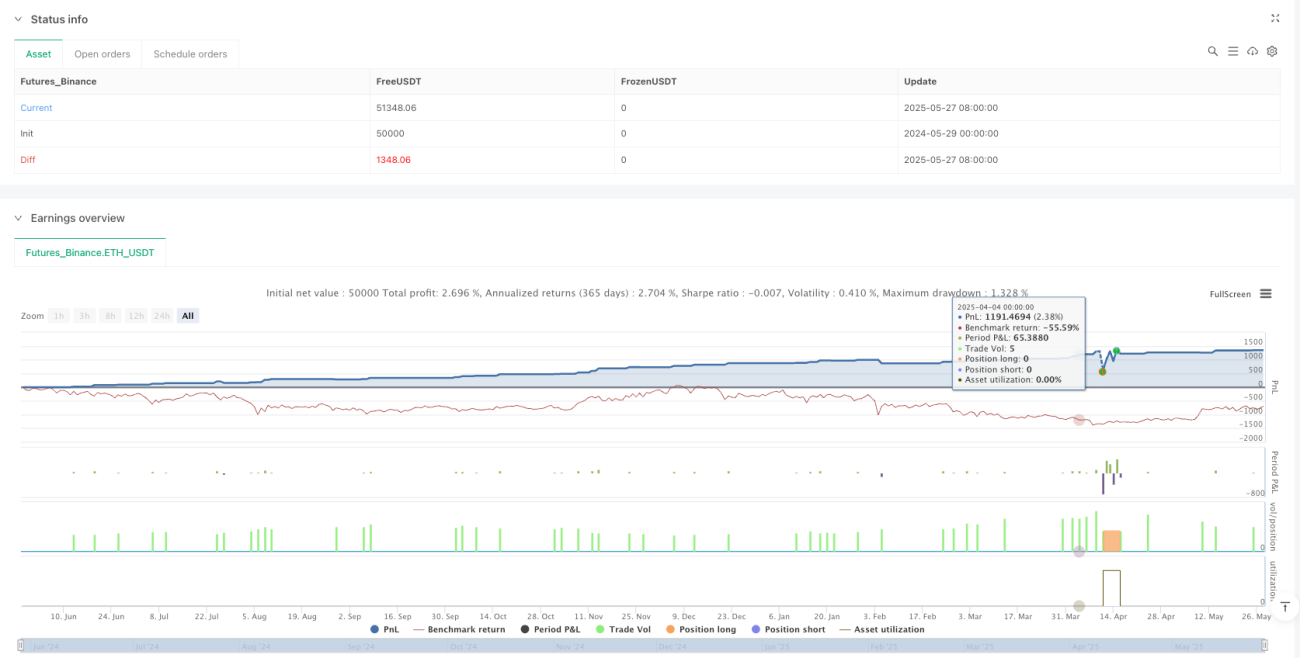

Esta estrategia presenta múltiples ventajas técnicas notables. En primer lugar, el mecanismo de confirmación múltiple mejora significativamente la fiabilidad de las señales de trading; la doble verificación del indicador supertendencia y la ruptura de volumen reduce en gran medida la probabilidad de señales falsas. El sistema de stop-loss dinámico se ajusta automáticamente según la volatilidad del mercado, evitando tanto ser eliminado por movimientos normales debido a stops demasiado ajustados como asumir riesgos excesivos por stops demasiado amplios. La introducción del mecanismo de enfriamiento evita la apertura frecuente de posiciones durante períodos de consolidación, reduciendo costos de trading y exposición innecesaria al riesgo. El diseño paramétrico de la estrategia le confiere una buena adaptabilidad; los inversores pueden ajustar los parámetros clave según las características de diferentes activos y condiciones del mercado. Los datos de backtesting muestran que bajo ciertas condiciones, la estrategia logra una impresionante tasa de aciertos del 98.72%, un factor de beneficio de 7.384 y una reducción máxima de solo el 1.15%, lo que indica un rendimiento excepcional en el control de riesgos. El diseño visual de la estrategia ayuda a los traders a comprender intuitivamente el estado del mercado y las señales de trading, reduciendo la dificultad de ejecución.

Riesgos de la Estrategia

A pesar de su excelente rendimiento, existen algunos riesgos potenciales a considerar. En primer lugar, la estrategia depende en gran medida de mercados con tendencia; en entornos laterales o de alta volatilidad puede enfrentar pérdidas consecutivas por stops. El indicador supertendencia tiende a generar cambios de dirección frecuentes en mercados laterales, lo que, incluso con el mecanismo de enfriamiento, puede reducir la efectividad del trading. Aunque la confirmación de ruptura de volumen mejora la calidad de las señales, en ciertas condiciones de mercado podría perderse algunas oportunidades válidas, especialmente durante períodos de bajo volumen. Los datos de backtesting, aunque impresionantes, pueden contener riesgo de sobreajuste; el rendimiento real podría diferir de los resultados del backtesting. En mercados con baja liquidez, las operaciones grandes pueden enfrentar deslizamientos, afectando los precios de ejecución. Para mitigar estos riesgos, se recomienda a los inversores realizar pruebas en papel exhaustivas en diferentes entornos de mercado, ajustar los parámetros apropiadamente según las condiciones actuales y establecer reglas de gestión de capital sólidas para evitar un riesgo excesivo por operación.

Direcciones de Optimización

La estrategia ofrece varias vías para una mayor optimización. En primer lugar, se puede incorporar un módulo de identificación del estado del mercado, calculando indicadores de volatilidad o fuerza de tendencia para determinar si el mercado es adecuado para la estrategia, y detener el trading en condiciones desfavorables. En segundo lugar, se podría agregar análisis de múltiples marcos temporales, filtrando señales según la dirección de la tendencia en un marco temporal superior, operando solo cuando ambas estén alineadas. La parte de análisis de volumen puede refinarse, por ejemplo, introduciendo análisis de divergencia precio-volumen o detección de volumen anómalo para mejorar la precisión de la confirmación. El mecanismo de stop-loss podría actualizarse a un stop adaptativo, ajustando dinámicamente el múltiplo ATR según los cambios en la volatilidad del mercado, ampliando los stops durante alta volatilidad y ajustándolos durante baja volatilidad. Se podrían agregar filtros fundamentales o de sentimiento para evitar operaciones durante anuncios de noticias importantes. También se podría considerar la introducción de algoritmos de aprendizaje automático para optimizar la selección de parámetros, entrenando con datos históricos para encontrar la mejor combinación. En cuanto a la gestión de riesgos, se puede añadir un módulo de dimensionamiento de posiciones que ajuste dinámicamente el tamaño de las operaciones según el rendimiento de la estrategia, aumentando moderadamente después de ganancias consecutivas y reduciendo después de pérdidas para controlar la reducción.

Conclusión

La estrategia de stop-loss dinámico con ruptura de volumen y supertendencia representa una excelente práctica de la tecnología cuantitativa moderna, proporcionando a los inversores una herramienta de trading práctica y confiable mediante la combinación orgánica de múltiples indicadores técnicos y un mecanismo inteligente de control de riesgos. El rendimiento excepcional en los backtesting demuestra la corrección de su diseño conceptual y la efectividad de su implementación técnica. Sin embargo, los inversores deben mantener una actitud prudente en la práctica, comprendiendo plenamente las condiciones de aplicación y las limitaciones potenciales de la estrategia, y ajustándola según su tolerancia al riesgo y objetivos de inversión. Mediante un monitoreo, prueba y optimización continuos, esta estrategia tiene el potencial de generar rendimientos estables en los dinámicos mercados financieros. Se recomienda a los inversores realizar simulaciones exhaustivas antes de su uso oficial y ajustar los parámetros según las condiciones reales del mercado para asegurar que la estrategia se adapte al entorno cambiante.

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("📈 Supertrend + Volume Spike Strategy (AAPL Optimized)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1