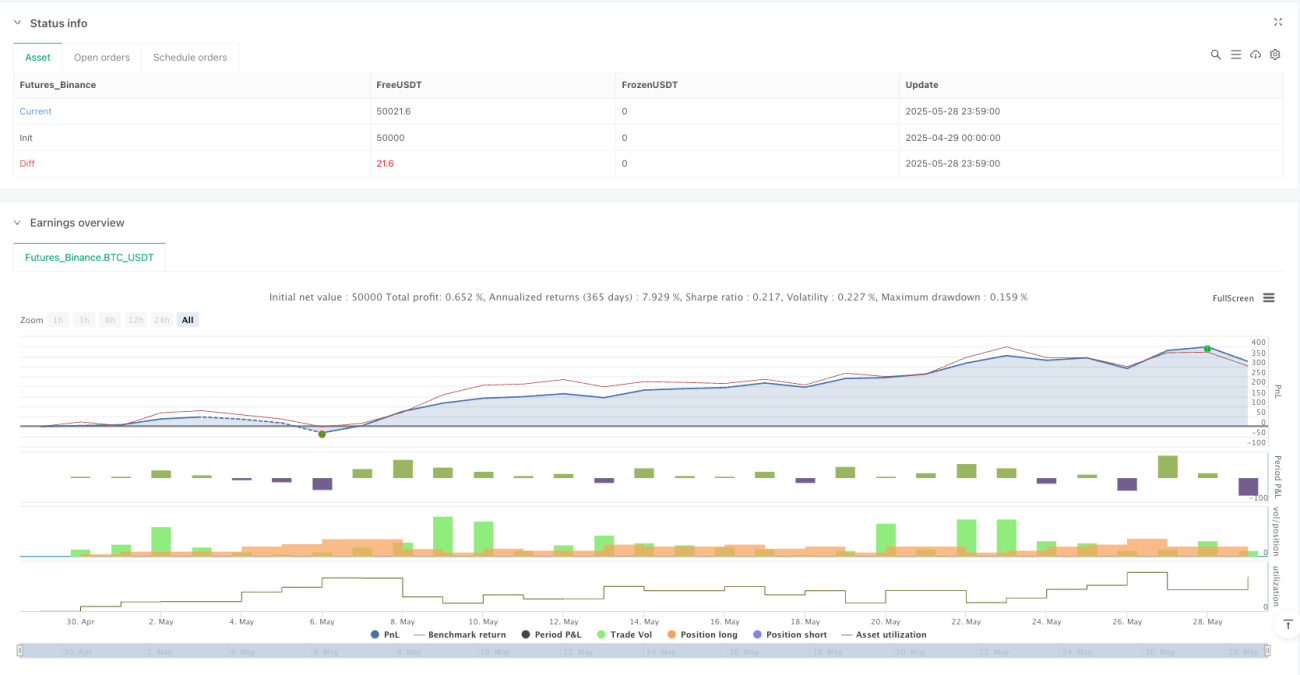

Resumen

La estrategia de trading de equilibrio dinámico de cuadrícula multicapa es un método de trading cuantitativo basado en rangos de oscilación. Establece múltiples puntos de trading en cuadrícula dentro de un rango de precios predefinido, logrando una asignación dinámica de capital y diversificación del riesgo. Esta estrategia combina trading en cuadrícula, estrategia de inversión periódica (DCA) y mecanismos dinámicos de take profit y stop loss, con el objetivo de obtener ganancias estables al capturar las oscilaciones del mercado dentro de un rango. La idea central es abrir posiciones por lotes cuando el precio baja y cerrar posiciones gradualmente cuando sube, equilibrando el riesgo y la rentabilidad mediante la disposición de una cuadrícula multicapa.

Principio de la Estrategia

El principio central de esta estrategia se basa en la suposición de que el precio del mercado oscila dentro de un rango específico. Primero, la estrategia establece un canal de precios que incluye un límite superior y uno inferior, determinando el alcance del rango de oscilación mediante parámetros definidos por el usuario. Dentro de este rango, el sistema calcula múltiples niveles de precios equidistantes según un porcentaje de espaciado de cuadrícula, formando una matriz de trading en cuadrícula.

Cuando el precio entra en el rango de oscilación y no hay posiciones abiertas, la estrategia realiza una apertura inicial en la posición actual de la cuadrícula. Luego, a medida que el precio se mueve a una nueva posición de cuadrícula, el sistema agrega inversiones según la proporción de adición establecida, logrando una apertura de posiciones por lotes. Cada posición de cuadrícula registra el precio de entrada y la cantidad correspondiente, proporcionando la base para las operaciones de cierre con ganancias posteriores.

El mecanismo de take profit utiliza un enfoque por capas: cada posición de cuadrícula tiene su propio objetivo de take profit independiente. Cuando el precio del mercado alcanza el precio de take profit de una cuadrícula específica, el sistema cierra la posición correspondiente, mientras que las posiciones de otras cuadrículas permanecen abiertas. Este mecanismo garantiza que la estrategia pueda obtener ganancias gradualmente durante las subidas del mercado, manteniendo al mismo tiempo cierta exposición al mercado.

La estrategia también integra múltiples mecanismos de protección de stop loss, incluyendo dos dimensiones: stop loss basado en el capital y stop loss basado en el precio. El stop loss basado en el capital se basa en la disminución del patrimonio total de la cuenta, mientras que el stop loss basado en el precio se basa en la caída del precio promedio de la posición. Cuando el precio supera el canal preestablecido, la estrategia cierra inmediatamente todas las posiciones para evitar pérdidas significativas en mercados con tendencia.

Ventajas de la Estrategia

La estrategia de trading de equilibrio dinámico de cuadrícula multicapa ofrece una notable ventaja en la diversificación del riesgo. Al establecer múltiples puntos de trading en diferentes niveles de precios, reduce eficazmente el riesgo de momento asociado a una entrada única. Incluso si la entrada inicial no es oportuna, el mecanismo de adición posterior por lotes puede reducir el costo promedio, aumentando la probabilidad de obtener ganancias en la posición general.

La estrategia cuenta con un alto grado de automatización, lo que reduce la influencia subjetiva y emocional de las decisiones humanas. Todas las decisiones de trading se basan en modelos matemáticos y reglas lógicas predefinidas, lo que garantiza consistencia y disciplina en la ejecución. Este enfoque de trading mecanizado es especialmente adecuado para entornos de mercado oscilantes, ya que permite capturar continuamente oportunidades de arbitraje derivadas de las fluctuaciones de precios.

La eficiencia en el uso del capital es otra ventaja importante de esta estrategia. Mediante el mecanismo de apertura y cierre por capas, la estrategia puede ajustar flexiblemente la asignación de capital en diferentes condiciones del mercado. Durante las fases de caída de precios, aumenta gradualmente el tamaño de las posiciones; durante las fases de subida, cierra posiciones parcialmente para obtener ganancias. Este mecanismo de equilibrio dinámico ayuda a maximizar la eficiencia del uso del capital.

El sistema de control de riesgos de la estrategia es relativamente completo e incluye múltiples niveles de protección. Además del mecanismo tradicional de stop loss, la estrategia también cuenta con una protección de ruptura de canal, que permite salir a tiempo cuando el mercado experimenta un cambio de tendencia, evitando pérdidas continuas en entornos de mercado desfavorables.

Riesgos de la Estrategia

El principal riesgo de esta estrategia proviene de los cambios de tendencia en el mercado. Cuando el mercado experimenta una tendencia unilateral alcista o bajista, las ventajas del trading en cuadrícula se convierten en desventajas. En una tendencia bajista unilateral, la estrategia continúa agregando posiciones, lo que provoca que las pérdidas flotantes se expandan sin control; en una tendencia alcista unilateral, la estrategia cierra posiciones demasiado pronto, perdiendo oportunidades de obtener grandes ganancias.

La razonabilidad de la configuración del rango afecta directamente el rendimiento de la estrategia. Si el rango de oscilación es demasiado estrecho, la estrategia podría activar con frecuencia el mecanismo de salida por ruptura de canal, generando costos de transacción elevados; si el rango es demasiado amplio, es posible que la estrategia no cumpla las condiciones de take profit durante mucho tiempo, lo que reduce la eficiencia del uso del capital.

La configuración de los parámetros de espaciado de cuadrícula y proporción de adición debe equilibrarse cuidadosamente. Un espaciado demasiado pequeño aumenta la frecuencia de las transacciones, incrementando los costos de comisiones; un espaciado demasiado grande puede hacer que se pierdan oportunidades de fluctuación de precios. Una proporción de adición excesiva acelera el consumo de capital, aumentando el riesgo de liquidación; una proporción demasiado pequeña dificulta la reducción efectiva del costo promedio.

La estrategia requiere cierta liquidez en el mercado. En mercados con baja liquidez, las órdenes grandes pueden sufrir deslizamientos, afectando el rendimiento real de la ejecución. Además, los resultados de backtesting pueden diferir del rendimiento en tiempo real, por lo que es necesario considerar diversos costos y limitaciones del trading real.

Direcciones de Optimización de la Estrategia

El ajuste dinámico del rango es una dirección importante para la optimización de la estrategia. Se pueden introducir indicadores de análisis técnico, como las Bandas de Bollinger o el ATR, para ajustar dinámicamente los límites superior e inferior del rango de oscilación según la volatilidad del mercado. De esta manera, la estrategia puede adaptarse mejor a diferentes entornos de mercado, mejorando la razonabilidad y efectividad de la configuración del rango.

La optimización inteligente de la estrategia de adición puede mejorar significativamente el rendimiento. Se pueden combinar indicadores técnicos como RSI, MACD, etc., para aumentar la intensidad de la adición en zonas de sobreventa y reducirla en zonas de sobrecompra. Este mecanismo de adición condicional mejora la selección del momento de apertura de posiciones, reduciendo el costo promedio.

El mecanismo de take profit puede adoptar un enfoque de ajuste dinámico más flexible. Por ejemplo, ajustar la proporción de take profit según la volatilidad del mercado: aumentar el objetivo de take profit en períodos de alta volatilidad y reducirlo en períodos de baja volatilidad. También se puede introducir un mecanismo de take profit móvil, ajustando dinámicamente el nivel de take profit cuando el precio sube continuamente, maximizando el potencial de ganancias.

La mejora del sistema de gestión de riesgos es un aspecto clave de la optimización de la estrategia. Se pueden agregar indicadores de monitoreo de volatilidad, pausando la apertura de nuevas posiciones cuando la volatilidad del mercado supere un umbral. También se puede introducir un análisis de correlación para evitar la asignación repetida en productos altamente correlacionados. Además, se puede establecer un módulo de gestión de capital que ajuste dinámicamente el tamaño de las posiciones según el historial de retrocesos.

La integración del análisis en múltiples marcos temporales puede mejorar la adaptabilidad de la estrategia. Se puede evaluar la tendencia del mercado en un marco temporal más amplio, aumentando la densidad de la cuadrícula cuando la tendencia es alcista y reduciendo la frecuencia de adición cuando la tendencia es bajista. Este enfoque de análisis multidimensional ayuda a la estrategia a mantener un rendimiento estable en diferentes entornos de mercado.

Conclusión

La estrategia de trading de equilibrio dinámico de cuadrícula multicapa es un método de trading cuantitativo adecuado para entornos de mercado oscilantes. Mediante un diseño cuidadoso de la cuadrícula y un sistema de control de riesgos, puede obtener ganancias relativamente estables bajo un control de riesgos adecuado. Las ventajas principales de la estrategia son la diversificación del riesgo, la ejecución automatizada y la eficiencia en el uso del capital, pero también enfrenta desafíos como la adaptabilidad limitada a mercados con tendencia y una alta sensibilidad a los parámetros.

Para implementar esta estrategia con éxito, los inversores deben tener un conocimiento profundo de las características del mercado, configurar adecuadamente los parámetros y monitorear continuamente el rendimiento de la estrategia. Mediante la introducción de mecanismos de ajuste dinámico, optimización inteligente y un sistema completo de gestión de riesgos, se puede mejorar aún más la solidez y adaptabilidad de la estrategia. Los inversores deben comprender plenamente sus características de riesgo al utilizar esta estrategia y asignar los recursos de manera adecuada según su tolerancia al riesgo y objetivos de inversión.

- 1