Descripción general de la estrategia

La estrategia de trading RSI Dynamic Seizure Band Radar es un sistema de trading de solo hacer más, que combina hábilmente las señales de cruce RSI/MA con el mecanismo de gestión de riesgos basado en ATR. La estrategia está diseñada para capturar puntos de entrada limpios en fases de rebote potenciales en el mercado y es especialmente adecuada para activos criptográficos como XMR/USDT. Su lógica central se compone de tres componentes clave: en primer lugar, el cruce de 14 ciclos RSI a través de sus 14 ciclos SMA como señal de mercado, lo que indica que la dinámica puede cambiar; en segundo lugar, el requisito de que el RSI de la primera ronda debe estar por debajo del umbral de venta definido por el usuario (considerando en silencio 35), centrándose en capturar oportunidades de rebote después del ajuste; finalmente, el uso de la estrategia ATR indicador dinámico para establecer paros y paros de pérdidas con un objetivo de pérdidas por debajo del ATR en ese momento determinado (considerando en silencio 0,5 veces), mientras que el

Principio de estrategia

Al analizar el código en profundidad, podemos tener una idea clara de cómo funciona la estrategia:

-

Cálculo del indicador:

- Utiliza el indicador RSI de 14 ciclos para capturar el movimiento de los precios

- Calcula el promedio móvil simple de 14 períodos (SMA) del RSI como una línea de referencia de movimiento

- El uso de un indicador ATR de 14 ciclos para medir la volatilidad del mercado y proporcionar una base para la gestión de riesgos

-

Logía de entrada:

- Las principales condiciones de ingreso combinan dos elementos clave:

- El RSI sube a través de su media móvil, lo que indica que la dinámica se ha vuelto positiva

- El RSI del ciclo anterior estaba en la zona de oversold (default por debajo de 35), asegurando la búsqueda de oportunidades de rebote después de que el precio se sobrepasaba

- Este diseño combinado asegura que el mercado sólo entre cuando hay suficientes señales de impulso y el precio ha experimentado un cierto retroceso.

- Las principales condiciones de ingreso combinan dos elementos clave:

-

Mecanismo de gestión de riesgos:

- El Stop Loss está establecido a una distancia de 0.5 veces ATR por debajo del mínimo actual

- Objetivo de ganancias basado en el cálculo de la relación entre el riesgo y el rendimiento, con un valor por defecto de cuatro veces la distancia de parada

- Este mecanismo permite que la estrategia se adapte a las condiciones de fluctuación en diferentes entornos de mercado.

-

Visualización de gráficos:

- La estrategia muestra las áreas dinámicas en el gráfico, incluyendo los puntos de parada, los precios de entrada y los objetivos de ganancias

- Estos elementos visuales se muestran solo cuando se activa la operación, manteniendo el gráfico limpio

Este diseño hace que la estrategia sea a la vez simple y eficiente, combinando estrechamente el análisis técnico con los principios de gestión de riesgos, especialmente adecuada para capturar oportunidades de reajuste en una tendencia alcista.

Ventajas estratégicas

Al analizar el código en profundidad, se pueden resumir algunas ventajas destacadas de esta estrategia:

-

La confirmación de la dinámica combinada con el filtro de sobreventaLa estrategia no solo requiere que el RSI atraviese su promedio móvil (confirmación de movimiento), sino que también requiere que el RSI anterior esté en la zona de sobreventa. Este mecanismo de doble confirmación puede filtrar eficazmente las señales débiles y mejorar la calidad de entrada.

-

Gestión de riesgos dinámicos basados en la volatilidadUtiliza el indicador ATR para ajustar dinámicamente los objetivos de stop loss y ganancias en lugar de puntos fijos, lo que permite que la estrategia se adapte a diferentes entornos y condiciones de mercado, lo que es especialmente importante en mercados altamente volátiles como las criptomonedas.

-

Retorno por riesgo fijo por diseñoLa proporción de riesgo-rentabilidad de 4: 1 por defecto está diseñada para que el retorno potencial de cada operación sea mucho mayor que el riesgo, lo que favorece el crecimiento del capital a largo plazo y mantiene un valor esperado positivo, incluso si las probabilidades de victoria son relativamente bajas.

-

Gestión de transacciones visuales: Las áreas dinámicas en el gráfico permiten a los operadores monitorear visualmente el estado de las operaciones, los puntos de parada y los objetivos, lo que mejora la facilidad de administración de las operaciones.

-

Adaptabilidad y flexibilidadLos parámetros de la estrategia, como el RSI sobre el umbral de venta, el RRR y el ATR, se pueden ajustar según las diferentes condiciones del mercado y las preferencias de riesgo personales, lo que aumenta la adaptabilidad de la estrategia.

-

Enfoque en el cambio de tendenciaLa estrategia se centra en capturar oportunidades de rebote de reajustes en una tendencia alcista, y estos puntos de negociación suelen tener una mayor probabilidad de éxito y una definición más clara del riesgo.

-

**La estructura del código es clara.**El código de la estrategia está bien organizado, es lógico y fácil de entender y modificar, lo que es una gran ventaja para los comerciantes que desean ajustar la estrategia a sus necesidades.

Riesgo estratégico

A pesar de que la estrategia está bien diseñada, existen algunos riesgos potenciales que los traders deben tener en cuenta:

-

Riesgo de una falsa brecha: La señal de cruce RSI puede generar falsas rupturas, especialmente en los mercados horizontales. Esto puede conducir a salidas con pérdidas frecuentes, que erosionan los fondos de la cuenta. Solución: Se pueden agregar indicadores de confirmación adicionales, como confirmación de volumen de transacción o filtros de tendencia.

-

Riesgo de una gran brechaEl mercado de criptomonedas podría tener una gran brecha, lo que provocaría que el stop loss se saltara, y las pérdidas reales fueran mucho mayores de lo esperado. Solución: Controlar razonablemente el umbral de riesgo de cada transacción y evitar el exceso de apalancamiento.

-

Sensibilidad de los parámetrosEl rendimiento de la estrategia es sensible a la configuración de parámetros (como el RSI sobre la brecha de venta, el multiplicador ATR), y diferentes entornos de mercado pueden requerir diferentes parámetros. Solución: realizar un análisis exhaustivo y pruebas de avance, preparando diferentes conjuntos de parámetros para diferentes condiciones de mercado.

-

Las limitaciones de hacer solo varias estrategias: La estrategia está diseñada para hacer más, puede perder oportunidades o sufrir pérdidas continuas en un mercado bajista o bajista. Solución: Considere agregar filtros de tendencia o desarrollar una estrategia de pronóstico complementaria.

-

Riesgos de la gestión de fondosLa solución: ajustar los parámetros de tamaño de posición y adoptar una estrategia de administración de fondos más conservadora, como que cada operación no arriesgue más del 1-2% del capital total.

-

Dependencia tecnológica: La estrategia depende completamente de los indicadores técnicos, ignorando los factores fundamentales y la estructura del mercado. Solución: utilizar la estrategia como una herramienta auxiliar para la toma de decisiones comerciales, en combinación con el análisis más amplio del mercado.

-

La detección de hipótesisEl rendimiento de la estrategia en la retrospectiva puede ser diferente al de las operaciones reales, especialmente teniendo en cuenta los puntos de deslizamiento, la liquidez y las condiciones anormales del mercado. Solución: Realizar rigurosas pruebas de avance y verificación en vivo de pequeños fondos, aumentando gradualmente el tamaño de las operaciones.

Dirección de optimización de la estrategia

Basado en un análisis profundo del código, las siguientes son posibles direcciones de optimización de la estrategia:

-

Añadir filtro de tendenciasIntroducción de medias móviles a largo plazo u otros indicadores de tendencia para asegurar que se negocie solo en la dirección de la tendencia principal. Esto puede mejorar significativamente la adaptabilidad de la estrategia en diferentes entornos de mercado y reducir el riesgo de negociación en contra.

-

Optimización de la gestión de fondos: Modificar la proporción de uso de fondos del 100% por defecto para lograr una gestión de riesgos más científica, como el ajuste de posiciones dinámicas basado en la volatilidad de la cuenta o la gestión de proporciones de riesgo fijas. Esto es crucial para la supervivencia a largo plazo y el crecimiento de los fondos.

-

Confirmación de aumento de volumen: Integrar el análisis de volumen de transacciones en las condiciones de entrada y ejecutar transacciones solo si el volumen de transacciones es compatible. El volumen de transacciones es un importante factor de confirmación de los cambios en los precios y puede reducir las pérdidas causadas por falsas rupturas.

-

Desarrollo de la lógica de vacío: Extensión de la estrategia para incluir la lógica de la baja, usando el RSI como una posible señal de baja. Esto permitirá que la estrategia se mantenga activa en una variedad de entornos de mercado, no solo en la tendencia alcista.

-

Aumentar el filtro de tiempo: Implementar un filtro de ventana de tiempo de negociación para evitar ciertos períodos de tiempo de volatilidad anormal o aprovechar al máximo las oportunidades de negociación en un momento específico. Esto es especialmente útil para mercados de negociación de 24 horas, como las criptomonedas.

-

La introducción de la optimización del aprendizaje automático: Selección de parámetros de optimización con técnicas de aprendizaje automático, ajuste dinámico de los parámetros de la estrategia en función de las diferentes condiciones del mercado. Esto puede mejorar la adaptabilidad y la estabilidad a largo plazo de la estrategia.

-

Mecanismos para aumentar parte de las gananciasImplementación de un mecanismo de ganancias por lotes, que bloquea una parte de las ganancias cuando se alcanza un determinado nivel de ganancias, y el resto sigue la tendencia. Este método puede equilibrar los beneficios a corto plazo y el potencial a largo plazo.

-

Indicadores integrados de la emoción del mercadoConsidere la integración de indicadores más amplios del sentimiento del mercado, como el índice de volatilidad o el indicador de flujo de capital, para proporcionar información adicional sobre el contexto del mercado. Estos indicadores pueden ayudar a juzgar el entorno del mercado y mejorar la calidad de las decisiones de entrada.

Resumir

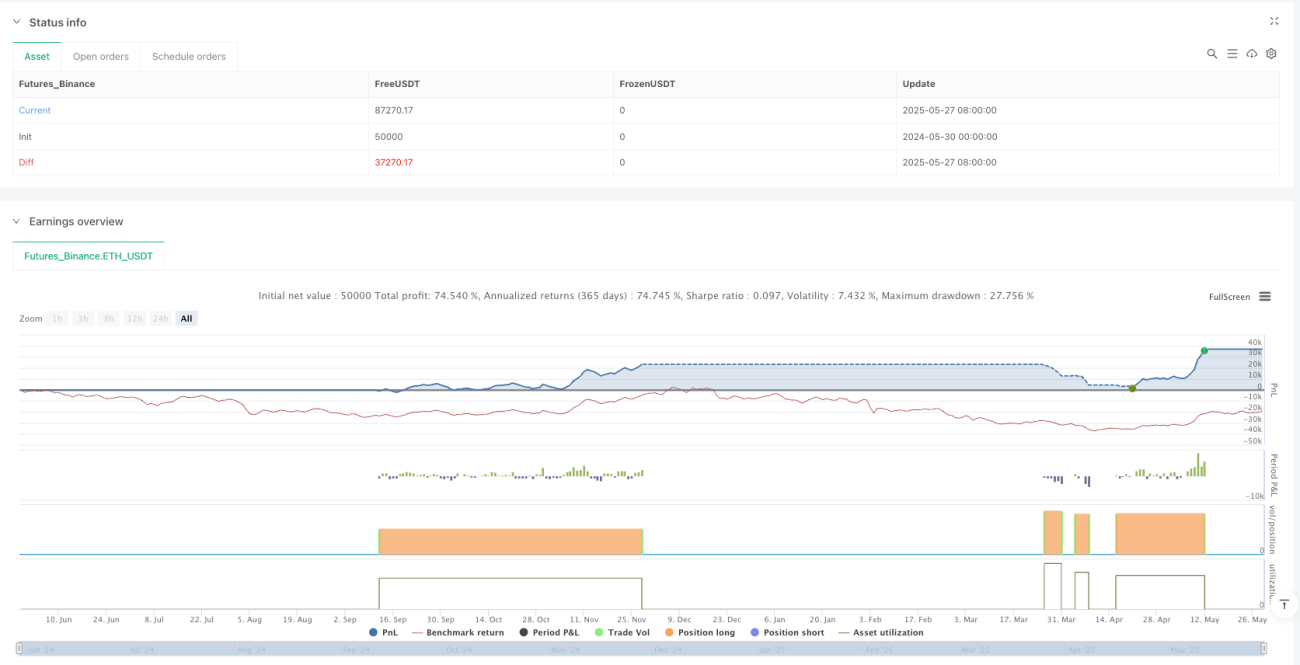

La estrategia RSI es un sistema de negociación diseñado para proporcionar a los traders una herramienta eficaz para capturar oportunidades de rebote de los ajustes del mercado mediante la combinación de señales cruzadas RSI/MA con la gestión de riesgos basada en ATR. La estrategia es especialmente adecuada para buscar entradas de alta calidad en tendencias alcistas, diseñada para buscar retornos razonables mientras se controla el riesgo a través de un stop loss dinámico y una relación de retorno de riesgo fijo.

La ventaja central de la estrategia reside en su diseño simple y eficaz, que combina la confirmación de la dinámica con la filtración de las condiciones de sobreventa y la adaptación a la volatilidad del mercado a través de los indicadores ATR. Sin embargo, los usuarios deben tener en cuenta las limitaciones de la estrategia, incluido el riesgo de falso avance, la sensibilidad de los parámetros y la limitación de hacer más, para hacer frente a estos desafíos a través de una gestión de riesgos razonable y la optimización de la estrategia.

Las futuras evoluciones de la estrategia, como el aumento de los filtros de tendencia, la optimización de la gestión de fondos, la introducción de la confirmación de transacciones y el desarrollo de estrategias de corto plazo complementarias, tienen la posibilidad de mejorar aún más la solidez y la adaptabilidad del sistema. Lo más importante es que los comerciantes consideren la estrategia como un componente del sistema de negociación general, combinada con el análisis de mercados individuales y los principios de gestión de riesgos, para aprovechar al máximo su potencial.

A través de una comprensión profunda y una aplicación racional de esta estrategia, los operadores pueden construir un sistema de negociación sensible y controlado por el riesgo en mercados altamente volátiles, sentando las bases para el éxito de las operaciones a largo plazo.

- 1