Estrategia de caza de trampas de divergencia RSI

Resumen

La Estrategia de Francotirador de Trampas de Divergencia RSI es un sistema de trading de seguimiento de impulso contraintuitivo, diseñado específicamente para identificar "trampas de reversión"—situaciones en las que los participantes del mercado anticipan un cambio de tendencia basándose en el indicador RSI, pero el precio continúa moviéndose en la dirección original. A diferencia de las aplicaciones tradicionales del RSI, esta estrategia no opera en contra de la tendencia cuando el RSI muestra señales de sobrecompra o sobreventa, sino que espera a que dichas señales fallen para luego operar a favor de la tendencia, capturando movimientos fuertes de continuación. Cuando el RSI desciende desde la zona de sobrecompra pero el precio sigue subiendo, la estrategia abre una posición larga; cuando el RSI asciende desde la zona de sobreventa pero el precio continúa cayendo, la estrategia abre una posición corta. Este enfoque único aprovecha el impulso adicional generado por traders que interpretan erróneamente las señales del RSI en el mercado.

Principio de la Estrategia

El núcleo de la estrategia es monitorear la relación entre el Índice de Fuerza Relativa (RSI) y la acción del precio para identificar patrones de "trampa":

-

Identificación de trampa alcista: Cuando el RSI desciende desde un nivel de sobrecompra (por defecto 70) a un nivel por debajo de sobrecompra, mientras que el precio continúa subiendo (el cierre actual es mayor que el cierre anterior), el sistema considera que se trata de una trampa alcista y abre una posición larga.

-

Identificación de trampa bajista: Cuando el RSI asciende desde un nivel de sobreventa (por defecto 30) a un nivel por encima de sobreventa, mientras que el precio continúa cayendo (el cierre actual es menor que el cierre anterior), el sistema considera que se trata de una trampa bajista y abre una posición corta.

-

Mecanismo de gestión de riesgos: Tras la entrada, la estrategia utiliza stops dinámicos de pérdidas y toma de ganancias basados en el Rango Verdadero Medio (ATR). El stop loss se sitúa a una distancia de ATR del precio de entrada, y el take profit a dos distancias de ATR (relación riesgo-recompensa por defecto de 2.0).

-

Mecanismo de salida por tiempo: Para evitar mantener posiciones durante mucho tiempo, la estrategia establece un período máximo de tenencia (por defecto 30 velas), tras el cual la posición se cierra automáticamente.

La lógica de detección de trampas en el código es la siguiente:

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

Esto indica que el sistema verifica si el RSI hace 3 períodos estaba en zona de sobrecompra/sobreventa, y si actualmente ha caído/subido por debajo/encima del umbral, mientras el precio sigue moviéndose en la dirección original.

Ventajas de la Estrategia

-

Ventaja psicológica: La estrategia aprovecha la interpretación errónea común de las señales del RSI por parte de los participantes del mercado. Cuando la mayoría de los traders se preparan para vender tras ver el RSI caer desde sobrecompra, pero el precio sigue subiendo, a menudo se ven forzados a cerrar sus posiciones, lo que impulsa aún más el precio al alza.

-

Seguimiento de tendencia: Aunque la entrada se basa en señales de reversión del RSI, en esencia es un sistema de trading a favor de la tendencia, alineado con la sabiduría de que "la tendencia es tu amiga".

-

Gestión de riesgos clara: El uso de ATR para establecer stops de pérdidas y toma de ganancias permite que la gestión de riesgos se adapte a los cambios en la volatilidad del mercado, siendo más científico que los stops basados en puntos fijos.

-

Salida automática por tiempo: Al establecer un período máximo de tenencia (30 velas), se evita el riesgo de quedar atrapado en una posición durante mucho tiempo, asegurando la liquidez del capital.

-

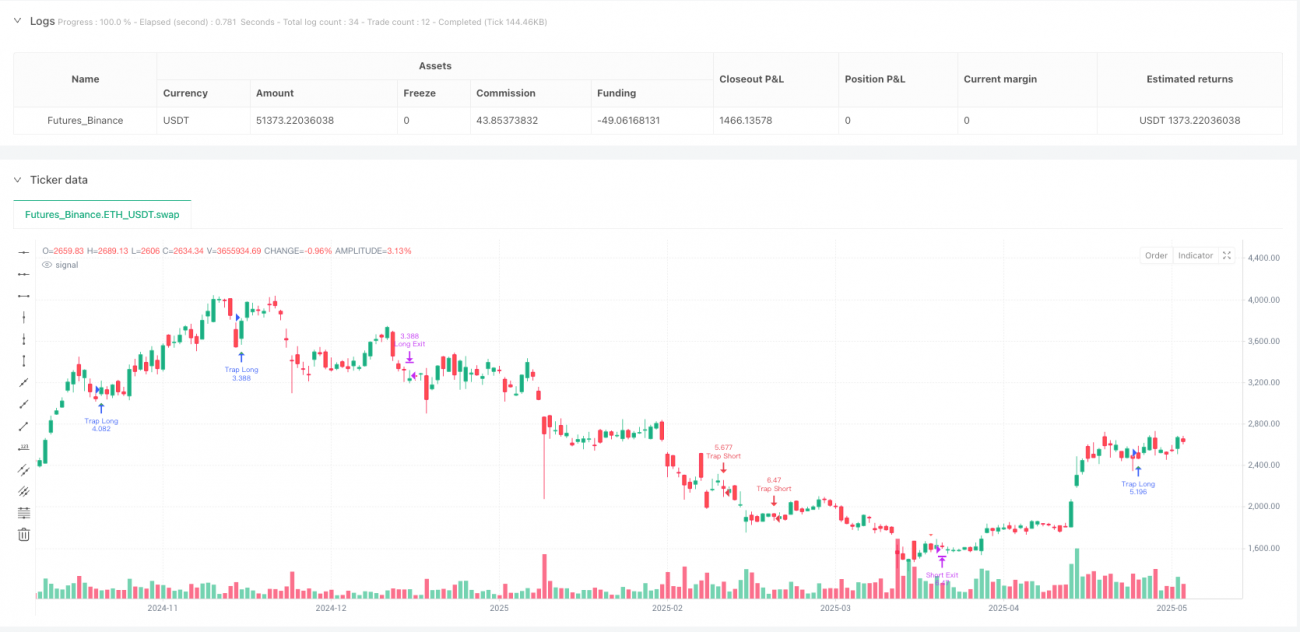

Retroalimentación visual: La estrategia proporciona marcas de entrada claras en el gráfico, permitiendo a los traders comprender la lógica de trading de manera intuitiva, facilitando el análisis de backtesting y la optimización de la estrategia.

-

Supuestos realistas de trading: La estrategia considera una comisión y deslizamiento del 0.05%, acercándose al entorno real de trading y mejorando la credibilidad del backtesting.

Riesgos de la Estrategia

-

Riesgo de reversión repentina de la tendencia: Aunque la estrategia está diseñada para capturar la continuación de la tendencia, el mercado podría revertirse abruptamente tras la entrada, especialmente durante noticias importantes o eventos de cisne negro.

-

Sensibilidad a los parámetros: La longitud del RSI y la configuración de los umbrales de sobrecompra/sobreventa tienen un impacto significativo en el rendimiento de la estrategia. Diferentes mercados y marcos temporales pueden requerir parámetros distintos; parámetros incorrectos pueden generar demasiadas señales falsas.

-

Mal rendimiento en mercados de baja volatilidad: En mercados laterales o de baja volatilidad, el RSI puede cruzar los umbrales de sobrecompra/sobreventa con frecuencia pero con movimientos de precio limitados, lo que puede resultar en múltiples pequeñas pérdidas.

-

Riesgo de liquidez: En mercados con baja liquidez, el ATR puede estar subestimado, lo que lleva a stops demasiado ajustados que pueden ser alcanzados por el ruido del mercado.

-

Riesgo de reducción de capital: Cuando el mercado experimenta una fuerte reversión de tendencia, la estrategia puede generar pérdidas consecutivas, causando una reducción significativa.

Soluciones:

- Pausar el trading antes de la publicación de datos económicos importantes.

- Optimizar los parámetros del RSI según el mercado y marco temporal.

- Agregar filtros adicionales en entornos de baja volatilidad.

- Considerar la inclusión de indicadores de confirmación de tendencia (como medias móviles).

- Implementar reglas de gestión de capital para limitar el riesgo por operación.

Direcciones de Optimización de la Estrategia

- Agregar filtro de tendencia: La estrategia actual solo depende del RSI y de la dinámica del precio. Se podría considerar añadir un filtro de tendencia, como operar solo cuando la dirección de la media móvil coincida con la dirección de la operación. El código podría modificarse así:

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- Optimizar el período de retroceso del RSI: El código actual utiliza un período fijo de 3 velas para detectar si el RSI superó el umbral. Se podría convertir este parámetro en una variable ajustable, o incluso implementar una ventana de retroceso dinámica:

lookback = input.int(3, title="Retroceso del patrón RSI")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- Relación riesgo-recompensa dinámica: Actualmente se utiliza una relación fija de 2.0. Se podría ajustar dinámicamente en función de la volatilidad del mercado o la fuerza de la tendencia:

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- Agregar confirmación de volumen: Se podría incluir análisis de volumen para asegurar que la formación de la trampa cuente con suficiente volumen para respaldar la continuación de la tendencia:

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- Optimizar el mecanismo de salida por tiempo: La salida fija después de 30 velas puede hacer que se pierdan grandes tendencias. Se podría implementar un trailing stop basado en la dinámica del precio:

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

Estas direcciones de optimización buscan mejorar la robustez y adaptabilidad de la estrategia, reducir las señales falsas y fortalecer la gestión de riesgos manteniendo la lógica original.

Conclusión

La Estrategia de Francotirador de Trampas de Divergencia RSI es un sistema de trading de pensamiento inverso único. No utiliza simplemente las señales de sobrecompra/sobreventa del RSI, sino que busca momentos en los que dichas señales fallan para capturar oportunidades de continuación de tendencia. Al identificar patrones de "trampa" en los que el RSI retrocede/asciende pero el precio continúa moviéndose en la dirección original, la estrategia detecta eficazmente señales malinterpretadas en el mercado y obtiene beneficios de ellas.

La estrategia combina una gestión dinámica del riesgo basada en ATR, asegurando que los stops de pérdidas y ganancias se adapten a la volatilidad del mercado, y establece un período máximo de tenencia para evitar quedar atrapado en posiciones largas. Su principal ventaja reside en el aspecto psicológico: aprovecha las expectativas erróneas de los traders de análisis técnico tradicional para crear oportunidades de entrada, siendo en esencia un método de trading a favor de la tendencia.

Aunque existen riesgos como la sensibilidad a los parámetros y la adaptabilidad al entorno del mercado, la estrategia puede mejorarse añadiendo filtros de tendencia, optimizando los parámetros del RSI, ajustando dinámicamente la relación riesgo-recompensa, etc. En particular, la combinación con análisis estructural adicional del mercado y confirmación de volumen puede aumentar significativamente la calidad de las señales.

Para los traders cuantitativos, la Estrategia de Francotirador de Trampas de Divergencia RSI ofrece un marco innovador que muestra cómo combinar indicadores tradicionales con el pensamiento inverso, desafiando la lógica convencional del trading y desarrollando sistemas de trading con ventajas únicas.

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1