Resumen

El sistema de trading cuantitativo de ruptura de soporte y resistencia con filtro de tendencia y ADX es una estrategia integral que combina la identificación de niveles de soporte y resistencia del análisis técnico, la confirmación de tendencia y la verificación de la fuerza del mercado. La estrategia se basa en el comportamiento del precio al romper niveles clave de precios, y utiliza medias móviles y el índice direccional promedio (ADX) como filtros para mejorar la fiabilidad de las señales de trading. El sistema opera en un marco temporal de 1 hora, identificando puntos pivote máximos y mínimos para construir zonas dinámicas de soporte y resistencia. Cuando el precio rompe estas zonas, se generan señales de trading, y se establecen mecanismos de take profit y stop loss porcentuales fijos para controlar el riesgo.

Principio de la Estrategia

El principio central de la estrategia se basa en la ruptura del precio en niveles clave de soporte y resistencia, combinada con filtros de dirección de tendencia y fuerza del mercado, formando un sistema de trading completo. Los principios de implementación específicos incluyen:

-

Identificación de niveles de soporte y resistencia: El sistema utiliza el método de puntos pivote (Pivot Points) para identificar niveles de precios importantes. Mediante las funciones

ta.pivothighyta.pivotlow, con un período predeterminado de 5, se calculan los máximos y mínimos pivote, y estos puntos se consideran niveles potenciales de resistencia y soporte. -

Gestión dinámica de zonas: El sistema utiliza estructuras de arrays

supportLevelsyresistanceLevelspara almacenar los niveles de soporte y resistencia, y gestiona estos niveles de precios de forma inteligente mediante la función personalizadaf_add_level. Esta función garantiza que los nuevos niveles añadidos tengan una distancia suficiente respecto a los niveles existentes (por defecto 2%), evitando la saturación de zonas, y limita el almacenamiento a un máximo de los 5 niveles más recientes. -

Filtro de confirmación de tendencia: La estrategia utiliza una media móvil simple (SMA) de 50 períodos como indicador de dirección de tendencia. Solo se considera tomar posiciones largas cuando el precio está por encima de la media móvil, y posiciones cortas cuando está por debajo, alineándose así con la tendencia general del mercado.

-

Verificación de la fuerza del mercado: Se evalúa la fuerza del mercado mediante una función ADX personalizada. El valor del ADX debe superar un umbral establecido (por defecto 25) para garantizar que las operaciones solo se realicen en condiciones de suficiente fuerza del mercado, evitando rupturas falsas en entornos de mercado débiles.

-

Generación de señales de entrada:

- Señal larga (Long): Se activa cuando el precio rompe un nivel de soporte por debajo (mínimo por debajo del soporte pero cierre por encima), mientras el precio está por encima de la SMA de 50 períodos y el ADX supera el umbral.

- Señal corta (Short): Se activa cuando el precio rompe un nivel de resistencia por arriba (máximo por encima de la resistencia pero cierre por debajo), mientras el precio está por debajo de la SMA de 50 períodos y el ADX supera el umbral.

-

Mecanismo de gestión de riesgos: La estrategia utiliza un take profit y stop loss porcentuales fijos. Para posiciones largas, por defecto, 15% de take profit y 10% de stop loss; para cortas, 10% de take profit y 10% de stop loss. Una vez que el precio alcanza estos niveles, el sistema cierra automáticamente la operación y restablece el estado de trading.

Ventajas de la Estrategia

Basado en un análisis profundo del código, esta estrategia presenta las siguientes ventajas significativas:

-

Mecanismo de confirmación múltiple: Al combinar la ruptura de soporte/resistencia, la dirección de la tendencia y la fuerza del ADX con triple confirmación, se reduce eficazmente el riesgo de rupturas falsas. En comparación con indicadores individuales, este mecanismo múltiple mejora la fiabilidad de las señales.

-

Zonas dinámicas de soporte y resistencia: El sistema identifica y gestiona niveles de soporte y resistencia de forma dinámica, adaptándose a diferentes condiciones de mercado. Almacena hasta un máximo de 5 niveles de soporte y resistencia más recientes, asegurando que la estrategia se centre en los niveles de precios más relevantes.

-

Agrupación inteligente de zonas: Mediante el parámetro de porcentaje máximo de ancho de zona (maxZoneWidthPct), se evita la duplicación de niveles de soporte y resistencia demasiado cercanos, reduciendo señales redundantes.

-

Cálculo ADX personalizado: La estrategia utiliza una función ADX personalizada, calculando el rango verdadero, el movimiento direccional y el suavizado directamente, garantizando precisión y flexibilidad en el cálculo del indicador.

-

Configuración flexible de parámetros: La estrategia ofrece múltiples parámetros ajustables, incluyendo longitud del pivote, período de retroceso, ancho máximo de zona, porcentajes de take profit y stop loss, y umbral ADX, lo que permite a los usuarios optimizar según diferentes condiciones de mercado y preferencias de trading.

-

Control de riesgos claro: Mediante porcentajes predefinidos de take profit y stop loss, se proporciona un marco de gestión de riesgos explícito para cada operación, evitando pérdidas excesivas en una sola operación y asegurando ganancias razonables.

-

Visualización intuitiva: La estrategia marca los niveles de soporte y resistencia y las señales de trading en el gráfico, proporcionando retroalimentación visual directa mediante códigos de color (soporte en verde, resistencia en rojo) y etiquetas (LONG, SHORT, EXIT), facilitando el análisis de backtesting y el monitoreo en tiempo real.

Riesgos de la Estrategia

A pesar de que la estrategia está bien diseñada, presenta los siguientes riesgos y limitaciones potenciales:

-

Rupturas falsas en mercados de alta volatilidad: En entornos de mercado de alta volatilidad, el precio puede romper niveles de soporte y resistencia con frecuencia para luego volver al rango original, lo que genera un aumento de señales falsas. Solución: se podría considerar agregar un período de confirmación, requiriendo que el precio se mantenga durante un tiempo o forme un patrón específico después de la ruptura para confirmar la señal.

-

Dependencia excesiva de niveles históricos de soporte/resistencia: La estrategia se basa en niveles formados históricamente, que pueden perder validez cuando la estructura del mercado cambia fundamentalmente (por ejemplo, eventos noticiosos importantes). Solución: se podría considerar agregar un mecanismo de ajuste dinámico que adapte automáticamente la vigencia de los niveles según la volatilidad del mercado.

-

Limitaciones del take profit/stop loss porcentual fijo: Los porcentajes fijos pueden no ser adecuados para todas las condiciones del mercado; pueden ser demasiado grandes en mercados de baja volatilidad y demasiado pequeños en mercados de alta volatilidad. Solución: se podría considerar ajustar dinámicamente los niveles basándose en el ATR (Average True Range).

-

Riesgo de reversión de tendencia: El uso de una SMA de 50 períodos como indicador de tendencia puede retrasar la reacción al inicio de una reversión, llevando a entrar en la dirección de la tendencia cuando esta está a punto de terminar. Solución: se podría agregar un indicador de tendencia a corto plazo más sensible o un indicador de impulso como ayuda.

-

Estrategia computacionalmente intensiva: La estrategia requiere calcular y mantener múltiples arrays e indicadores en tiempo real, lo que puede suponer un desafío de rendimiento en entornos de trading de alta frecuencia o con recursos limitados. Solución: optimizar la eficiencia del algoritmo, reducir cálculos innecesarios o disminuir la frecuencia de actualización.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros (como la longitud del pivote, el umbral ADX). Una mala elección de parámetros puede llevar a un exceso de trading o a la pérdida de oportunidades. Solución: realizar backtesting del rendimiento bajo diferentes condiciones de mercado y establecer un marco de optimización de parámetros.

Direcciones de Optimización

Basado en un análisis profundo del código de la estrategia, estas son direcciones potenciales de optimización:

-

Mecanismo de parámetros adaptativos: Introducir un mecanismo que ajuste automáticamente los parámetros clave según la volatilidad del mercado. Por ejemplo, aumentar el umbral ADX o el ancho de la zona de soporte/resistencia durante períodos de alta volatilidad, y reducirlos durante baja volatilidad, para que la estrategia se adapte mejor a diferentes entornos de mercado. Esto reduciría las operaciones erróneas en condiciones de mercado desfavorables.

-

Análisis en múltiples marcos temporales: Agregar confirmación de niveles de soporte y resistencia desde marcos temporales superiores. Al verificar si los niveles en gráficos diarios o semanales coinciden con los del gráfico de 1 hora, se pueden identificar zonas de precios clave más fuertes y reconocidas en múltiples marcos, mejorando la calidad de la señal.

-

Confirmación de volumen: Incorporar análisis de volumen para verificar la validez de las rupturas. Las rupturas realmente efectivas suelen ir acompañadas de un aumento significativo de volumen. Agregar un filtro de volumen puede reducir el riesgo de rupturas falsas debidas a bajo volumen.

-

Take profit/stop loss dinámicos: Establecer niveles de take profit y stop loss basados en la volatilidad del mercado (por ejemplo, ATR) en lugar de porcentajes fijos. Esto hace que la gestión de riesgos sea más flexible, ajustando automáticamente los niveles de protección según las condiciones actuales del mercado: stop loss más amplio en mercados volátiles y más ajustado en mercados de baja volatilidad.

-

Mecanismo de bloqueo parcial de ganancias: Introducir un mecanismo de obtención de ganancias por etapas, que permita mover el stop loss al costo o bloquear parte de las ganancias una vez alcanzado cierto nivel de beneficio. Este enfoque puede mantener un alto potencial de ganancias mientras reduce el riesgo de retrocesos.

-

Integración de indicadores de sentimiento: Considerar la integración de indicadores de sentimiento del mercado (como el VIX o el Índice de Fuerza Relativa) como filtros adicionales. El sentimiento del mercado a menudo afecta la sostenibilidad de las rupturas; agregar una dimensión de análisis de sentimiento puede mejorar la comprensión del estado del mercado por parte de la estrategia.

-

Clasificación de la fuerza de soporte/resistencia: Introducir un mecanismo de evaluación de la fuerza de los niveles de soporte y resistencia, basado en factores como el número de veces que han sido probados históricamente y el tiempo de formación, asignando una puntuación de fuerza a cada nivel. Esto permite priorizar los niveles más fuertes, con mayor probabilidad de generar una reacción válida.

-

Optimización mediante machine learning: Considerar el uso de métodos de aprendizaje automático para optimizar la selección de parámetros y la generación de señales. Analizando patrones de operaciones exitosas y fallidas en datos históricos, los algoritmos de machine learning pueden ayudar a identificar las combinaciones de parámetros y condiciones de mercado más efectivas.

Conclusión

El sistema de trading cuantitativo de ruptura de soporte y resistencia con filtro de tendencia y ADX es un sistema de trading integral bien diseñado que combina múltiples elementos clave del análisis técnico. Mediante la identificación y el monitoreo dinámico de niveles de soporte y resistencia, junto con filtros de dirección de tendencia y fuerza del mercado, la estrategia crea un mecanismo de generación de señales de trading relativamente fiable.

La principal ventaja de la estrategia reside en su mecanismo de confirmación múltiple y su marco completo de gestión de riesgos, que reduce eficazmente el riesgo de rupturas falsas y limita las pérdidas potenciales por operación. Además, la estrategia ofrece opciones de configuración de parámetros enriquecidas, lo que permite a los traders ajustarla de forma flexible según su tolerancia al riesgo y las condiciones del mercado.

Sin embargo, la estrategia también enfrenta algunos desafíos, como el riesgo de rupturas falsas en mercados de alta volatilidad, las limitaciones del take profit/stop loss fijo y la sensibilidad a los parámetros. Mediante la introducción de medidas de optimización como mecanismos de parámetros adaptativos, análisis en múltiples marcos temporales, confirmación de volumen y gestión dinámica de riesgos, se espera mejorar aún más el rendimiento de la estrategia.

En resumen, se trata de una estrategia de trading cuantitativo lógica y bien diseñada, adecuada para traders con cierta comprensión del análisis técnico y la estructura del mercado. Con una optimización continua y la adaptación a los cambios del mercado, esta estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado.

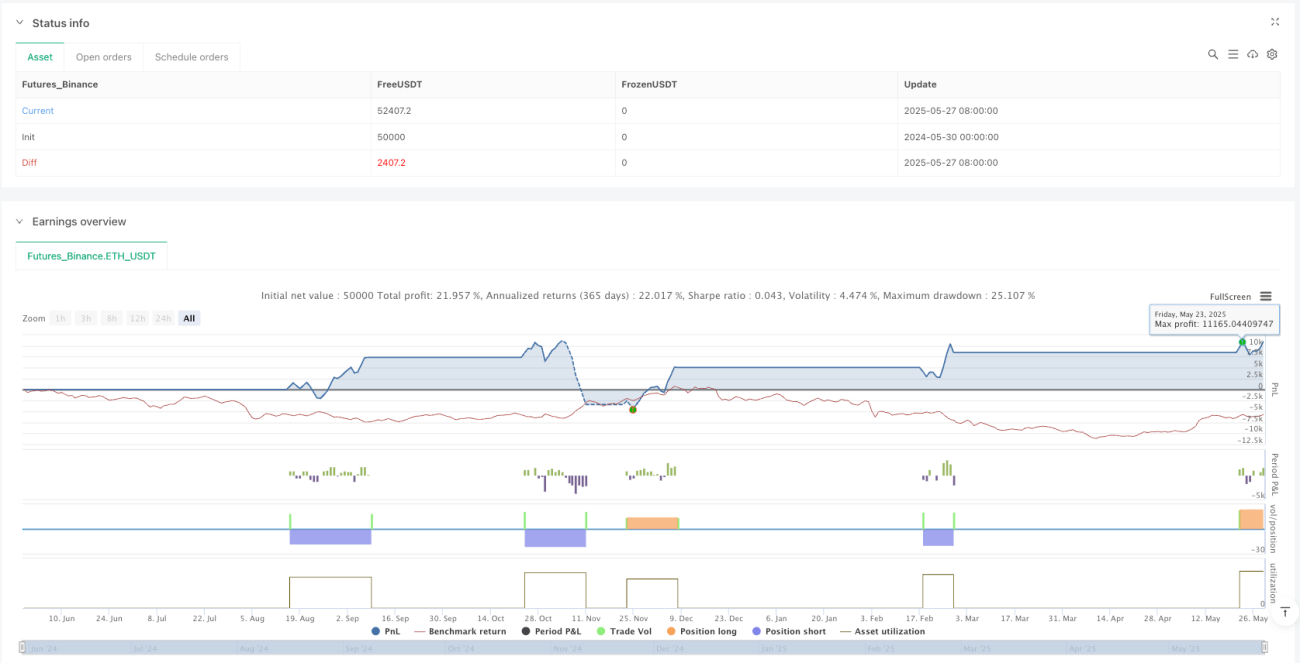

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("S/R Breakout Strategy (1H) with Trend and ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ─────────────────────────────────────────────────────────────- 1