Resumen

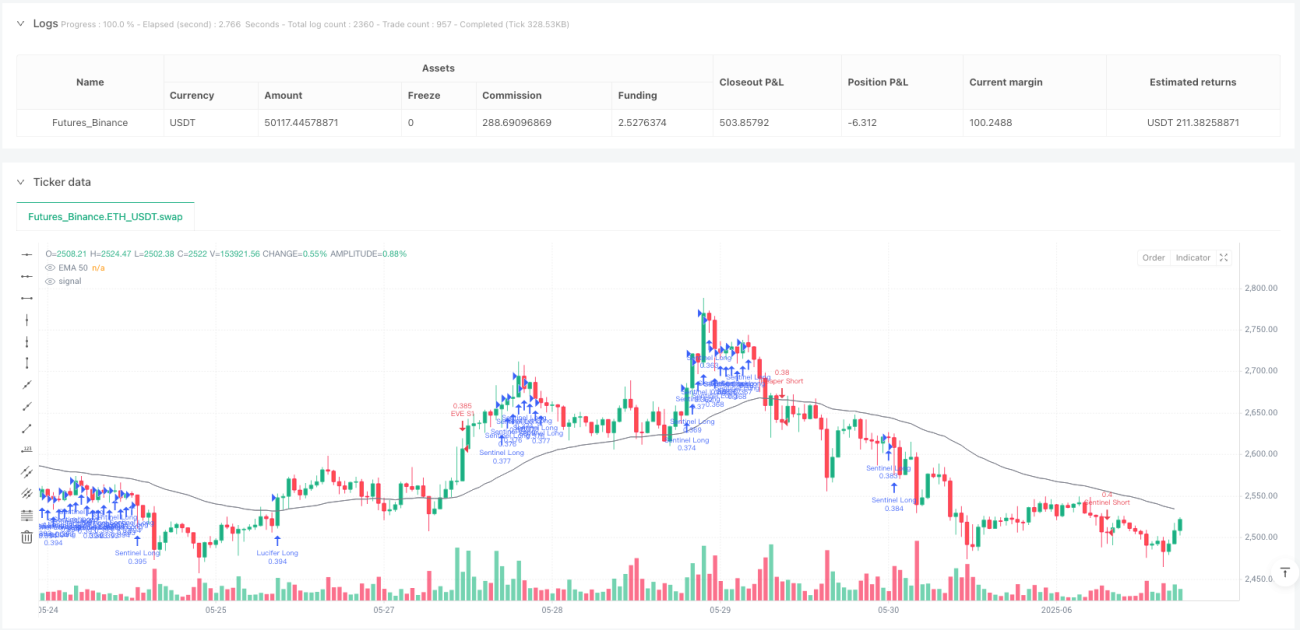

NOCTURNA v2.0 Shadow Engine es un sistema de trading adaptativo multimodo altamente complejo que cambia automáticamente entre diferentes estrategias de trading según las condiciones del mercado. El sistema incluye cuatro modos principales de trading: EVE (trading en cuadrícula), LUCIFER (trading de ruptura), REAPER (trading de reversión) y SENTINEL (seguimiento de tendencia), equipado con un módulo inteligente de gestión de riesgos y una función adaptativa de trailing stop. El sistema identifica automáticamente el estado del mercado y selecciona la estrategia óptima en diferentes entornos de mercado, como lateralización, tendencia, reversión y ruptura, maximizando las oportunidades de ganancias mientras controla los riesgos.

Principio de la estrategia

El núcleo de NOCTURNA v2.0 radica en su identificación del estado del mercado y su mecanismo de conmutación adaptativa multimodo:

-

Identificación del estado del mercado:

- Determinación de mercado lateral: mediante la comparación de la variación a corto plazo de EMA50 con el ATR (

math.abs(ema50 - ema50[10]) < atr * 0.25) - Determinación de mercado en tendencia: basada en la diferencia entre EMA50 y EMA200 junto con el indicador MACD (

math.abs(ema50 - ema200) > atr and macdLine > signalLine) - Identificación de señales de reversión: cruce de EMA8 y EMA34 (

ta.crossover(ema8, ema34) or ta.crossunder(ema8, ema34)) - Identificación de señales de ruptura: cruce del precio con EMA200 (

ta.crossover(close, ema200) or ta.crossunder(close, ema200))

- Determinación de mercado lateral: mediante la comparación de la variación a corto plazo de EMA50 con el ATR (

-

Lógica de cambio de modo:

- Mercado lateral activa el modo EVE

- Señal de reversión activa el modo REAPER

- Mercado en tendencia activa el modo SENTINEL

- Señal de ruptura activa el modo LUCIFER

-

Lógica de trading de cada modo:

- Modo EVE: establece múltiples capas de cuadrícula alrededor del precio base, realizando trading bidireccional con un espaciado fijo entre capas (

gridSpacing) - Modo LUCIFER: opera en la dirección de la ruptura basándose en el cruce del precio con EMA50

- Modo REAPER: opera en la dirección de la reversión basándose en el cruce de EMA8 con EMA34

- Modo SENTINEL: combina EMA50/200 con el indicador MACD para operar en la dirección de la tendencia

- Modo EVE: establece múltiples capas de cuadrícula alrededor del precio base, realizando trading bidireccional con un espaciado fijo entre capas (

-

Gestión de riesgos:

- Filtro de volatilidad (

volatilitySpike): bloquea automáticamente las entradas en entornos de alta volatilidad - Stop loss: dinámico basado en ATR (

atr * atrMultSL) - Take profit: fijo basado en porcentaje (

tpTarget * close) - Trailing stop: se activa después de superar un cierto nivel de ganancias (

trailTriggerytrailOffset)

- Filtro de volatilidad (

Ventajas de la estrategia

-

Alta adaptabilidad: el sistema identifica automáticamente el estado del mercado y cambia al modo de trading más adecuado sin intervención manual, lo que le confiere una gran adaptabilidad.

-

Cobertura integral del mercado: mediante cuatro modos de trading diferentes, el sistema puede enfrentar casi todos los estados del mercado, incluyendo lateralización, tendencias claras, reversiones y rupturas en niveles clave.

-

Efecto de capitalización del trading en cuadrícula: el trading en cuadrícula multicapa en el modo EVE permite capturar pequeñas fluctuaciones en mercados laterales, generando un efecto de capitalización mediante ganancias pequeñas y frecuentes.

-

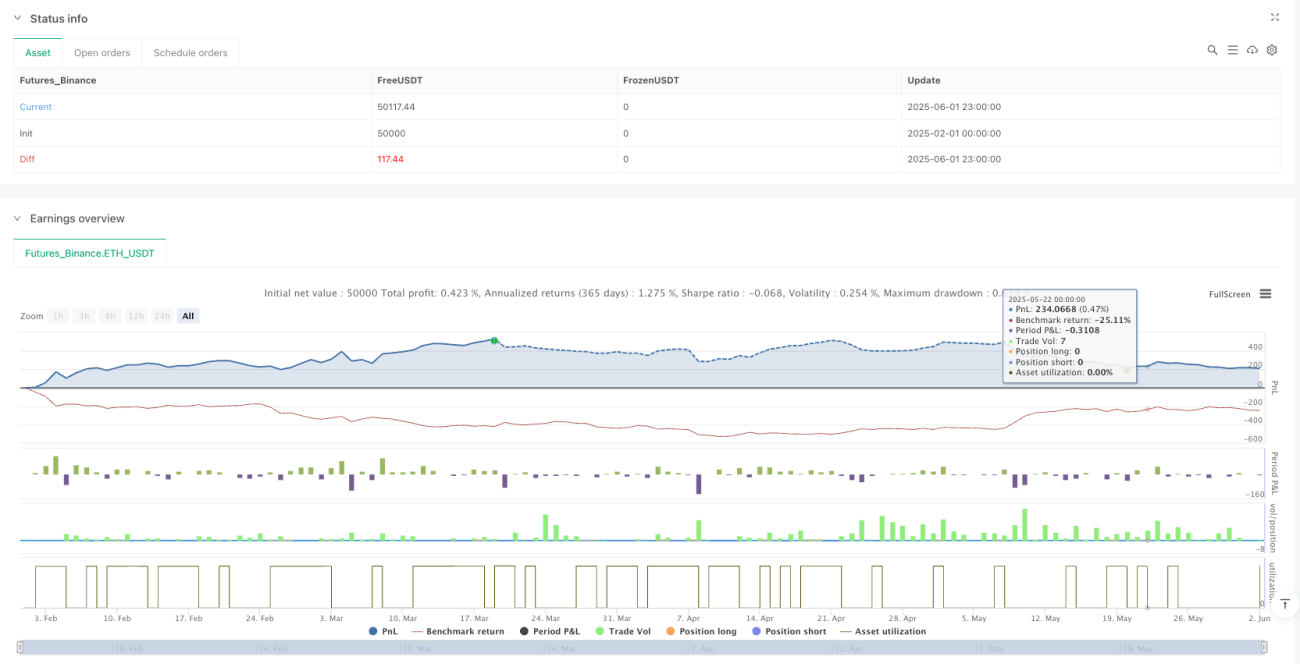

Gestión de riesgos multicapa: la estrategia integra mecanismos de control de riesgos en múltiples niveles, incluidos filtros de volatilidad, stop loss fijo, trailing stop y gestión automática de posiciones, controlando eficazmente el riesgo de cada operación.

-

Trailing stop inteligente: se activa automáticamente al alcanzar un nivel de ganancias predefinido, bloqueando parte de las ganancias y dando al precio suficiente margen de respiro, evitando ser expulsado prematuramente del mercado.

-

Interfaz visual: el panel HUD integrado muestra en tiempo real el modo de trading activo y la cantidad de cuadrículas abiertas, mejorando la monitorización y transparencia operativa de la estrategia.

-

Sistema de alertas: integra alertas en formato legible para humanos y en JSON, facilitando la obtención de señales tanto para traders manuales como para robots de trading automatizados.

Riesgos de la estrategia

-

Sensibilidad a los parámetros: la estrategia depende de múltiples parámetros clave (como períodos de EMA, espaciado de cuadrícula, múltiplos de ATR) para determinar el estado del mercado y ejecutar operaciones. Una configuración inadecuada puede provocar señales falsas frecuentes o sobreoperación. Solución: optimizar los parámetros mediante backtesting y ajustarlos según el mercado y el marco temporal.

-

Retardo en el cambio de modo: la identificación del estado del mercado y el cambio de modo pueden tener retrasos, lo que lleva a utilizar una estrategia inadecuada cerca de puntos de inflexión. Se puede mejorar introduciendo más indicadores de señal temprana o acortando el período de evaluación.

-

Riesgo de tendencia en el trading en cuadrícula: el modo EVE puede seguir acumulando posiciones en la dirección perdedora en mercados con tendencia fuerte. Solución: establecer límites de riesgo generales y filtros de tendencia, o pausar el trading en cuadrícula al identificarse una tendencia clara.

-

Dependencia excesiva de indicadores técnicos: la estrategia se basa principalmente en indicadores técnicos tradicionales como EMA y MACD, que pueden fallar en ciertas condiciones del mercado. Se recomienda integrar análisis de volumen-precio o algoritmos de identificación de estructura de mercado para mejorar la precisión.

-

Complejidad del sistema: la complejidad de un sistema multimodo aumenta la dificultad de mantenimiento del código y comprensión de la estrategia, lo que puede dificultar la respuesta rápida a situaciones anómalas en trading en vivo. Se debe establecer un proceso de prueba completo y un mecanismo de respuesta ante emergencias.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: actualmente la estrategia utiliza parámetros fijos. Se puede optimizar para ajustarlos automáticamente según la volatilidad del mercado, por ejemplo:

- Aumentar el espaciado de la cuadrícula y el rango de stop loss en entornos de alta volatilidad

- Ajustar dinámicamente el nivel de activación del trailing stop y su offset según la volatilidad histórica

- Ajustar automáticamente los períodos de EMA según las características del ciclo del mercado

-

Análisis en múltiples marcos temporales: introducir análisis en múltiples marcos temporales para garantizar que la dirección de las operaciones sea coherente con la tendencia en marcos temporales mayores, evitando operar en contra de la tendencia principal. Esto se puede lograr analizando EMA y MACD en marcos temporales superiores.

-

Subdivisión del estado del mercado: subdividir aún más los estados del mercado, por ejemplo, diferenciando entre tendencias fuertes y débiles, lateralización normal y contracción, y personalizar los parámetros de trading para cada subdivisión.

-

Integración del análisis de volumen-precio: incorporar el análisis de volumen en la estrategia, especialmente en el trading de ruptura (modo LUCIFER), filtrando rupturas falsas al confirmar si van acompañadas de un aumento de volumen.

-

Gestión adaptativa del tamaño de la posición: ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado, la tasa de acierto del modo y la situación actual de ganancias/pérdidas, aumentando la posición en señales de alta confianza y reduciendo la exposición al riesgo en entornos inciertos.

-

Mejora con aprendizaje automático: introducir algoritmos de aprendizaje automático para optimizar la selección de modo y el ajuste de parámetros, entrenando modelos con datos históricos para predecir qué modo es más efectivo en las condiciones actuales del mercado.

-

Fusión de indicadores de sentimiento: integrar indicadores de sentimiento del mercado (como el VIX o índices de pánico específicos del mercado), ajustando el comportamiento de la estrategia o pausando el trading en entornos de sentimiento extremo.

Conclusión

NOCTURNA v2.0 Shadow Engine es un sistema de trading adaptativo multimodo innovador que, mediante la identificación inteligente del estado del mercado y el cambio de estrategia, ofrece estrategias de trading especialmente optimizadas para diferentes entornos de mercado. Combina las ventajas del trading en cuadrícula, seguimiento de tendencia, trading de reversión y trading de ruptura, al tiempo que incorpora un mecanismo integral de gestión de riesgos que incluye stop loss dinámico, trailing stop inteligente y filtros de volatilidad.

La principal ventaja de esta estrategia radica en su cobertura integral del mercado y su adaptabilidad, lo que le permite mantener un rendimiento estable en diferentes entornos de mercado. Sin embargo, la complejidad del sistema y la sensibilidad a los parámetros también conllevan ciertos riesgos y desafíos de optimización. Mediante la introducción de ajustes dinámicos de parámetros, análisis en múltiples marcos temporales, una subdivisión más fina del estado del mercado y mejoras con aprendizaje automático, esta estrategia tiene el potencial de mejorar aún más su estabilidad y rentabilidad.

En definitiva, NOCTURNA v2.0 proporciona un potente marco de trading, adecuado para traders experimentados que lo apliquen en trading en vivo con una gestión de riesgos adecuada, o como plantilla base para desarrollar sistemas de trading más complejos.

/*backtest

start: 2025-02-01 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("NOCTURNA v2.0 – Shadow Engine: Trail Edition", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === USER SETTINGS ===- 1