Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en los indicadores RSI y EMA, combinado con funciones dinámicas de gestión de riesgos. La estrategia identifica señales de entrada analizando la relación entre el precio y la media móvil, así como los cambios en el índice de fuerza relativa (RSI), mientras utiliza el rango verdadero promedio (ATR) para establecer dinámicamente niveles de take profit y stop loss. El sistema también incluye funciones de trailing stop y break-even, que permiten ajustar los parámetros de riesgo de forma flexible cuando las condiciones del mercado cambian, ayudando al trader a proteger el capital mientras maximiza el potencial de ganancias.

Principio de la estrategia

El principio central de esta estrategia es combinar indicadores de tendencia y momento para determinar los puntos de entrada, mientras se utiliza una gestión de riesgos dinámica para proteger las ganancias. Específicamente:

-

Análisis de condiciones de entrada:

- Entrada larga: cuando el precio cruza por encima de la media EMA, el RSI está por debajo de 50 y en una tendencia ascendente.

- Entrada corta: cuando el precio cruza por debajo de la media EMA, el RSI está por encima de 50 y en una tendencia descendente.

-

Mecanismo de gestión de riesgos:

- Take profit y stop loss dinámicos basados en ATR: se utilizan múltiplos del ATR para establecer los niveles de take profit y stop loss, asegurando que el riesgo se ajuste según la volatilidad del mercado.

- Función de trailing stop: cuando está habilitada, el stop loss se mueve a medida que el precio avanza en la dirección favorable, bloqueando parte de las ganancias.

- Mecanismo de break-even: cuando el precio alcanza un nivel específico de ganancia (definido por el múltiplo del ATR), el stop loss se mueve automáticamente al precio de entrada, asegurando que la operación no termine en pérdida.

-

Trabajo conjunto de los indicadores:

- EMA(21) proporciona la dirección de la tendencia.

- RSI(14) ofrece condiciones de sobrecompra/sobreventa y confirmación de momento.

- ATR(14) cuantifica la volatilidad del mercado y se utiliza para el cálculo del riesgo.

Ventajas de la estrategia

-

Alta adaptabilidad al mercado: al usar el ATR para establecer los niveles de take profit y stop loss, la estrategia se ajusta automáticamente a diferentes condiciones de volatilidad del mercado, ampliando el rango del stop loss en mercados volátiles y reduciéndolo en mercados de baja volatilidad.

-

Gestión integral de riesgos:

- Stop loss fijo protege el capital de pérdidas severas.

- Trailing stop bloquea las ganancias.

- Función de break-even asegura que las operaciones rentables no se conviertan en pérdidas.

-

Filtrado de calidad de señales: al combinar la posición del precio en relación con la EMA y la confirmación del momento del RSI, se filtran eficazmente las señales de baja calidad, reduciendo las pérdidas por falsas rupturas.

-

Asistencia visual: la estrategia proporciona señales visuales y de audio claras, ayudando al trader a identificar las señales de manera oportuna y comprender el estado de riesgo de la posición actual.

-

Altamente personalizable: los usuarios pueden ajustar múltiples parámetros según su tolerancia al riesgo y las características del instrumento negociado, incluyendo la longitud de la EMA, el umbral del RSI, el múltiplo del ATR, entre otros.

Riesgos de la estrategia

A pesar de contar con un mecanismo completo de gestión de riesgos, la estrategia presenta los siguientes riesgos:

-

Rendimiento deficiente en mercados laterales: en mercados sin una tendencia clara, la combinación de EMA y RSI puede generar señales falsas frecuentes, lo que lleva a pequeñas pérdidas consecutivas.

-

Sensibilidad a los parámetros: el rendimiento de la estrategia es sensible a la elección de parámetros, especialmente al umbral del RSI y al múltiplo del ATR. Una configuración inadecuada puede provocar salidas prematuras o un control de riesgos insuficiente.

-

Riesgo de deslizamiento en el stop loss: en mercados de alta volatilidad o con baja liquidez, el precio de ejecución real del stop loss puede desviarse significativamente del precio establecido.

-

Retraso en las señales: el uso de indicadores rezagados como la EMA puede provocar entradas tardías en mercados con cambios rápidos de dirección, perdiendo parte de las oportunidades de ganancias.

-

Dependencia técnica: la estrategia depende completamente de indicadores técnicos y no considera factores fundamentales, por lo que puede tener un rendimiento deficiente cuando eventos importantes o noticias impactan el mercado.

Soluciones:

- Evitar su uso en mercados laterales con baja volatilidad.

- Optimizar la configuración de parámetros para instrumentos específicos mediante backtesting.

- Combinar con análisis de estructura de mercado, utilizando la estrategia solo en tendencias claras.

- Considerar agregar un filtro por sesión de negociación para evitar períodos de baja liquidez.

- Se puede agregar un indicador adicional de sentimiento del mercado como confirmación.

Direcciones de optimización de la estrategia

Basado en el análisis del código de la estrategia, las siguientes son posibles direcciones de optimización:

-

Agregar un filtro de entorno de mercado:

Incorporar un filtro de volatilidad o fuerza de tendencia para operar solo en condiciones de mercado adecuadas. Por ejemplo, se puede usar el indicador ADX para medir la fuerza de la tendencia y generar señales solo cuando el ADX supera un umbral específico. Esto evita eficazmente las señales falsas frecuentes en mercados laterales. -

Optimizar los parámetros del RSI:

Actualmente, la estrategia utiliza un umbral fijo de RSI (50). Se puede considerar ajustar dinámicamente el umbral del RSI según el ciclo del mercado, o utilizar la pendiente del RSI en lugar de solo su valor para mejorar la calidad de las señales. -

Objetivos de ganancias dinámicos:

El take profit actual utiliza un múltiplo fijo del ATR. Se puede considerar ajustar dinámicamente el objetivo de ganancias según la volatilidad del mercado o la fuerza de la tendencia. Usar objetivos de ganancias más grandes en tendencias fuertes y más pequeños en tendencias débiles. -

Agregar un filtro de tiempo:

Ciertos mercados tienen mayor volatilidad o tendencias más claras en momentos específicos. Agregar un filtro de tiempo puede evitar sesiones de negociación ineficientes, mejorando la tasa de aciertos general. -

Confirmación en múltiples marcos temporales:

Combinar la dirección de la tendencia en un marco temporal superior como señal adicional de confirmación. Operar solo en la dirección que sea coherente con la tendencia del marco temporal superior puede mejorar significativamente la tasa de aciertos. -

Optimizar la lógica de activación del break-even:

El mecanismo actual de break-even se activa basado en un múltiplo fijo del ATR. Se puede considerar mover el stop loss por etapas, por ejemplo, cuando la ganancia alcanza 1 ATR, moverlo al 50% del punto de break-even; cuando alcanza 2 ATR, moverlo al punto completo de break-even. Esto equilibra mejor el bloqueo de ganancias y darle espacio a la operación para respirar.

Resumen

La "Estrategia de seguimiento de tendencia RSI-EMA con gestión dinámica de riesgos inteligente" es un sistema de trading completo que combina análisis técnico y gestión de riesgos. Utiliza la combinación de EMA y RSI para identificar posibles puntos de inflexión de la tendencia, y emplea una gestión de riesgos dinámica basada en ATR para proteger el capital y bloquear ganancias.

La principal ventaja de esta estrategia radica en su mecanismo de gestión de riesgos adaptable, que ajusta automáticamente los niveles de take profit y stop loss según la volatilidad del mercado, además de ofrecer funciones de trailing stop y break-even para optimizar la relación riesgo-beneficio. Los elementos visuales y las funciones de alerta mejoran la practicidad y la experiencia del usuario.

Sin embargo, la estrategia también enfrenta desafíos como un rendimiento deficiente en mercados laterales, sensibilidad a los parámetros y retraso en las señales. Mediante la incorporación de filtros de entorno de mercado, optimización de los parámetros del RSI, implementación de objetivos de ganancias dinámicos y confirmación en múltiples marcos temporales, se puede mejorar aún más la solidez y rentabilidad de la estrategia.

Para inversores con una tolerancia al riesgo moderada y preferencia por el trading de tendencias, esta estrategia ofrece un buen equilibrio, con una lógica de entrada clara y un mecanismo integral de gestión de riesgos. Con los ajustes de parámetros adecuados y la selección de mercado apropiada, esta estrategia puede convertirse en una herramienta poderosa en el arsenal del trader.

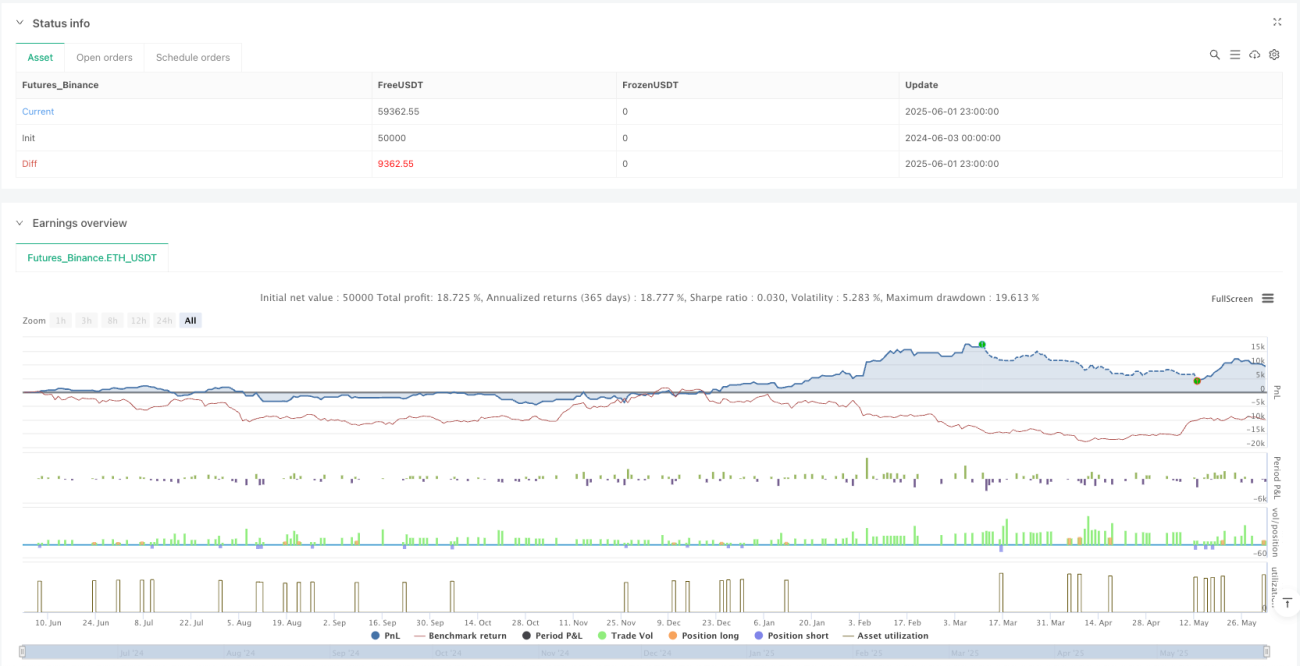

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Rifaat Ultra Gold AI v6.1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Settings ===- 1