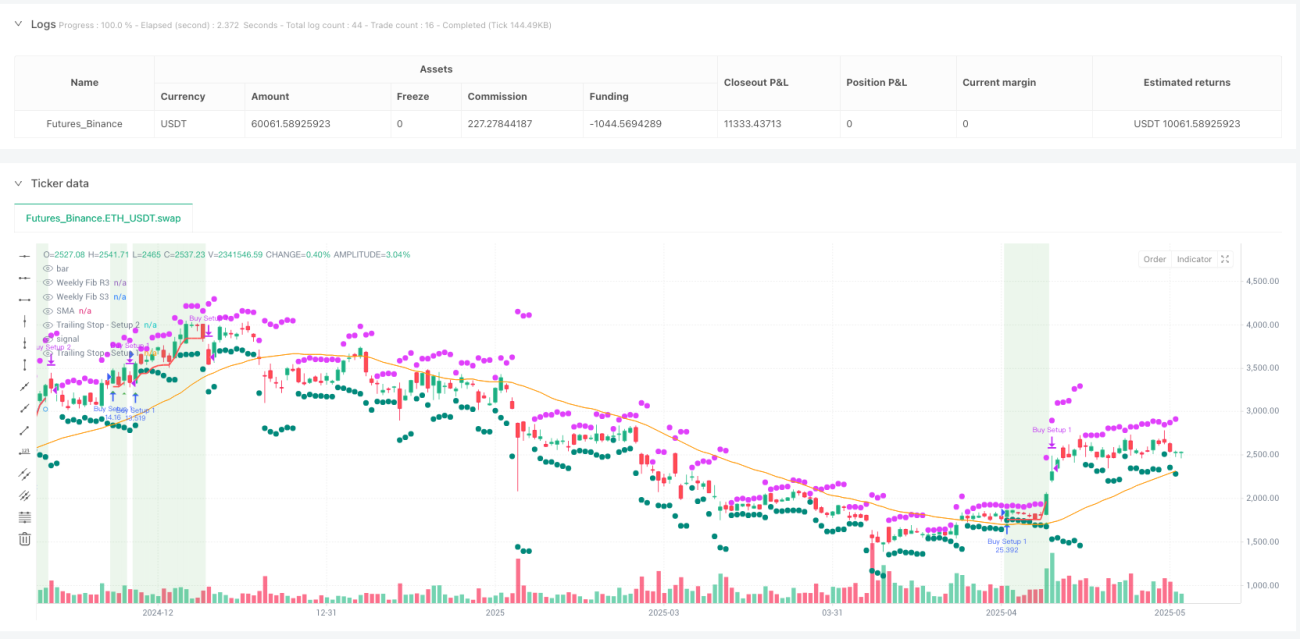

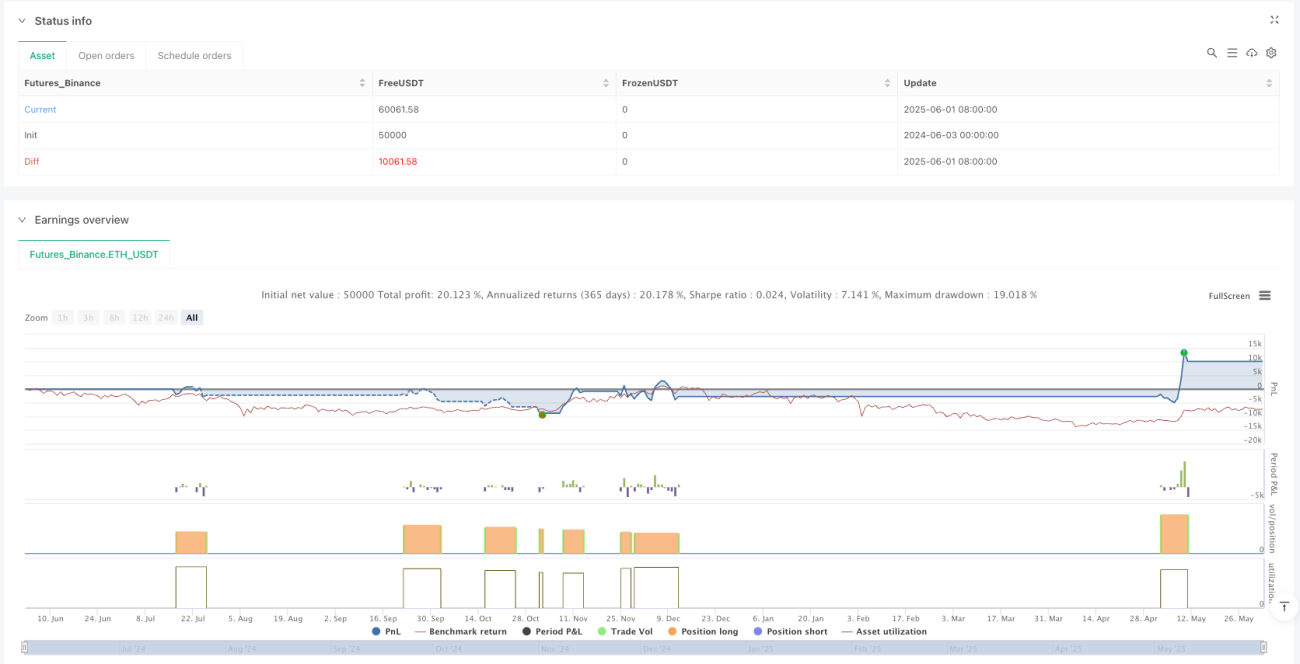

Descripción general

La estrategia de triángulo de retracción de alto nivel es una estrategia de comercio cuantitativa que combina la identificación de la forma técnica, la confirmación del volumen de transacción y la gestión dinámica del riesgo. La estrategia está diseñada para la optimización del gráfico de 1 hora y ofrece dos configuraciones de entrada independientes, basadas en los principios de triángulo de retracción y confirmación del precio. La idea central de la estrategia es capturar brechas de alta probabilidad y administrar eficazmente el riesgo mediante el seguimiento dinámico de los stop-losses, especialmente cuando las ganancias alcanzan un umbral específico.

Principio de estrategia

El funcionamiento de la estrategia se basa en dos configuraciones de entrada clave y un mecanismo de salida bien diseñado:

Solución de entrada 1 - Triángulo dorado de ruptura:

- Utiliza el eje de la altura y el punto más bajo más cercanos para detectar la forma triangular

- Cuando el precio se cierra por encima de la cima del triángulo y al mismo tiempo por encima de la SMA de 50 períodos, se confirma una ruptura de la tendencia a la baja

- Entró en el juego tras el cierre de la brecha.

- Esta configuración es especialmente adecuada para capturar el movimiento inicial de las operaciones después de la integración

Configuración de entrada 2 - Confirmación de precios y volúmenes:

- El aumento en el volumen de transacciones basado en la regresión a la media:

- El precio descendió por debajo de la SMA de 50 y luego se cerró nuevamente por encima de ella.

- Requiere al menos un "día de salida" (el precio de cierre actual es mayor que el precio de cierre anterior)

- El volumen de operaciones debe ser superior a su SMA de 50 ciclos y superior a cada uno de los 4 días anteriores

- Entrada al cierre de la fecha de confirmación de la operación

- Es especialmente eficaz cuando el patrón de triángulo no es evidente, pero la acumulación de fuertes

Estrategia de salida - Dinámica de seguimiento de la pérdida:

- El límite inicial de pérdidas se establece como el 10% por debajo del precio máximo alcanzado después de la entrada

- Cuando las ganancias alcanzan el 10 por ciento, el seguimiento del stop loss se ajusta al 5 por ciento.

- Este mecanismo permite a los operadores mantener la tendencia mientras mantienen sus ganancias.

En la implementación del código, la estrategia utiliza un eje simplificado para identificar la forma del triángulo y confirmar el movimiento del precio comparando el precio actual con el SMA. Para confirmar el volumen de transacciones, la estrategia revisa si el volumen de transacciones es superior a su promedio móvil y el volumen de transacciones de los últimos períodos. El seguimiento dinámico de los paros se realiza mediante la actualización continua del precio más alto alcanzado en las transacciones y el cálculo del nivel de pérdida correspondiente.

Ventajas estratégicas

-

Mecanismo de doble ingreso: Al ofrecer dos configuraciones de entrada independientes, la estrategia puede adaptarse a diferentes entornos de mercado, aumentando la posibilidad de capturar oportunidades de negociación favorables. La configuración 1 puede capturar brechas cuando el mercado está en un período de integración evidente; La configuración 2 puede funcionar cuando los patrones de mercado no son tan evidentes pero hay fuertes signos de acumulación.

-

Integración de la gestión de riesgosEl mecanismo de seguimiento de pérdidas dinámico incorporado se adapta automáticamente a las fluctuaciones del mercado, permitiendo el crecimiento de las ganancias al mismo tiempo que protege el capital. La función de cierre automático de las pérdidas, especialmente cuando las ganancias alcanzan un umbral predeterminado, equilibra eficazmente la contradicción entre bloquear las ganancias y dejar que las ganancias corran.

-

Filtración de brechas falsas: La estrategia reduce el riesgo de falsas rupturas mediante la combinación de filtración SMA y confirmación de volumen de transacciones. El precio debe no solo romper la forma, sino también mantenerse por encima de la SMA, y para la configuración 2 también se requiere un soporte significativo de volumen de transacciones, lo que mejora considerablemente la calidad de la señal.

-

Ayudas visualesLas estrategias ofrecen una gran cantidad de indicadores visuales, incluidos colores de fondo durante la negociación, paneles de instrumentos en tiempo real y diversos elementos gráficos, que permiten a los operadores monitorear fácilmente el estado y las señales de la estrategia.

-

Optimización de un marco de tiempo flexible: Aunque la estrategia está optimizada para gráficos de 1 hora, sus parámetros se pueden ajustar para adaptarse a diferentes marcos de tiempo, lo que aumenta el alcance de la estrategia.

Riesgo estratégico

-

Dependencia de las condiciones del mercadoLa estrategia funciona mejor en mercados horizontales a favorables, y puede funcionar mal en mercados con fuertes tendencias bajistas o de alta volatilidad. En un entorno de mercado bajista, aumenta el riesgo de falsas rupturas que pueden provocar pérdidas continuas.

-

Punto de deslizamiento y riesgo de ejecuciónEn las operaciones reales, especialmente en los mercados con poca liquidez, los puntos de entrada y de parada pueden experimentar puntos de deslizamiento que afectan el rendimiento general de la estrategia. Para mitigar este riesgo, se puede considerar el uso de una lista de precios límite en lugar de una lista de precios de mercado.

-

Desafíos de optimización de parámetrosLa estrategia depende de varios parámetros (la longitud de la SMA, el porcentaje de parada, etc.) que necesitan ser optimizados en función de un mercado y un marco de tiempo específicos. La configuración incorrecta de los parámetros puede provocar un exceso de ajuste o un mal rendimiento.

-

El riesgo de sobrecomercializaciónEn ciertas condiciones del mercado, las estrategias pueden generar demasiadas señales, lo que puede conducir a una sobrecomercialización y aumentar los costos de transacción. La implementación de filtros adicionales o períodos de enfriamiento puede ayudar a reducir este riesgo.

-

Optimización de los equilibrios de pérdidas: Aunque el mecanismo de stop loss dinámico es una ventaja de esta estrategia, un stop loss demasiado ajustado puede provocar una salida anticipada de una operación rentable, mientras que un stop loss demasiado ancho puede provocar un retorno de ganancias. Se necesita ajustar cuidadosamente los parámetros de stop loss en función de la volatilidad de un mercado en particular.

Dirección de optimización de la estrategia

-

Añadir un filtro de tendenciasLa integración de indicadores de tendencia más amplios (como las medias móviles o ADX de más largo plazo) puede ayudar a la estrategia a operar solo en la dirección favorable del mercado. Por ejemplo, se pueden agregar condiciones que permiten la entrada de los binarios solo cuando los SMA de largo plazo (como el ciclo 200) tienden hacia arriba.

-

Optimización de la lógica de confirmación de volumen de transacciones: La confirmación del volumen de transacciones actual requiere un volumen de transacciones superior al de los 4 ciclos anteriores, lo que puede ser demasiado o no lo suficientemente estricto, dependiendo de las condiciones del mercado. La realización de un mínimo de volumen de transacciones adaptativo, que se ajusta a la dinámica de la volatilidad del mercado, puede mejorar la eficacia de la configuración 2.

-

Integrar el filtro de tiempoAlgunos períodos de negociación pueden ser más adecuados para esta estrategia que otros. La adición de filtros de tiempo para evitar la negociación en períodos desfavorables (como los períodos de alta volatilidad antes de la apertura o el cierre del mercado) puede mejorar el rendimiento general.

-

Lograr el bloqueo parcial de las gananciasLas estrategias de salida actuales son binarias: "tener total o total salida". La implementación de un sistema de salida por lotes, que reduce gradualmente el tamaño de la posición a medida que aumenta la ganancia, puede bloquear parte de las ganancias mientras se conserva algo de potencial ascendente.

-

Añadir una confirmación de activos relevantes: En algunos mercados, la confirmación de los activos relevantes puede mejorar la calidad de la señal. Por ejemplo, en el comercio de acciones, la fortaleza del sector o de la industria puede servir como un filtro adicional; en el mercado de divisas, el comportamiento de los pares de divisas relevantes puede proporcionar confirmación adicional.

-

Ajuste de la volatilidad del mercadoLa estrategia puede adaptarse mejor a las diferentes condiciones del mercado mediante el ajuste dinámico de los niveles de parada en función de la volatilidad del mercado (como el ATR o la volatilidad histórica). Se pueden utilizar paradas más apretadas en entornos de baja volatilidad y más amplias en entornos de alta volatilidad.

Resumir

La estrategia de triángulo de retiro de alto nivel ofrece un método de negociación integral, combinado con la identificación de formas técnicas, los principios de dinámica y el análisis de volumen. Al ofrecer dos configuraciones de entrada complementarias, la estrategia mantiene la flexibilidad en diferentes condiciones de mercado, mientras que su mecanismo de seguimiento dinámico de stop loss ofrece una gestión de riesgo optimizada.

La principal ventaja de la estrategia reside en sus múltiples estándares de entrada y su gestión integrada del riesgo, lo que la hace adecuada para una variedad de estilos de negociación que van desde el intraday hasta el shortwave. Sin embargo, la dependencia de las condiciones del mercado y los desafíos de optimización de parámetros son los principales riesgos a los que hay que prestar atención.

Al agregar filtros de tendencia, optimizar la lógica de confirmación de volúmenes de transacción o implementar ajustes de volatilidad, los operadores pueden mejorar aún más el rendimiento de la estrategia. Finalmente, la estrategia ofrece un marco sólido que se puede personalizar según las preferencias de riesgo personales y las características del mercado, lo que la convierte en una herramienta valiosa para los operadores que buscan un método de negociación impulsado por la tecnología y controlado por el riesgo.

- 1