Estrategia de trading estadístico de precios con optimización de momentum basada en el cruce de puntuaciones Z suavizadas

Resumen

Esta estrategia se basa en el concepto estadístico de la puntuación Z (Z-Score) para identificar desviaciones estadísticas del precio con respecto a su media local. Calcula la puntuación Z del precio de cierre y luego aplica medias móviles de corto y largo plazo para suavizar los valores Z. Cuando la puntuación Z suavizada de corto plazo cruza por encima de la de largo plazo, se genera una señal de entrada larga; cuando cruza por debajo, se genera una señal de cierre de posición. La estrategia también incluye control de intervalo entre señales y un filtro de velas basado en el impulso para reducir el ruido en las operaciones.

Principio de la Estrategia

El núcleo de esta estrategia es el cálculo y la aplicación de la puntuación Z. La puntuación Z es una medida estadística que indica cuánto se desvía un punto de datos de la media muestral, expresada en unidades de desviación estándar. En esta estrategia, la fórmula de la puntuación Z es:

Z = (Precio de cierre - SMA(Precio de cierre, N)) / STDEV(Precio de cierre, N)

Donde N es el período base definido por el usuario.

El flujo de ejecución de la estrategia es el siguiente:

- Calcular la puntuación Z original del precio de cierre.

- Aplicar un suavizado de corto plazo (SMA) a la puntuación Z original.

- Aplicar un suavizado de largo plazo (SMA) a la puntuación Z original.

- Cuando la puntuación Z suavizada de corto plazo cruza por encima de la de largo plazo, si se cumplen condiciones adicionales, se abre una posición larga.

- Cuando la puntuación Z suavizada de corto plazo cruza por debajo de la de largo plazo, si se cumplen condiciones adicionales, se cierra la posición.

Las condiciones adicionales incluyen:

- Intervalo entre señales: Debe haber un número mínimo de velas entre dos señales del mismo tipo (entrada o salida).

- Filtro de impulso: Cuando aparecen tres o más velas alcistas consecutivas, se prohíbe la entrada; cuando aparecen tres o más velas bajistas consecutivas, se prohíbe la salida.

Ventajas de la Estrategia

- Base estadística: La puntuación Z es una herramienta estadística consolidada que identifica eficazmente el grado de desviación del precio respecto a su media, ideal para capturar oportunidades de reversión a la media.

- Suavizado: Al aplicar suavizados de corto y largo plazo a la puntuación Z original, se reduce el ruido y se mejora la calidad de las señales.

- Control de intervalo entre señales: Al establecer un intervalo mínimo entre señales, se reduce eficazmente el exceso de operaciones y las señales repetitivas.

- Filtro de impulso: Al prohibir operar en contra de una tendencia fuerte, se evitan pérdidas innecesarias en mercados con movimientos pronunciados.

- Simplicidad: La estrategia solo utiliza datos de precio de cierre, sin depender de combinaciones complejas de indicadores, lo que facilita su comprensión e implementación.

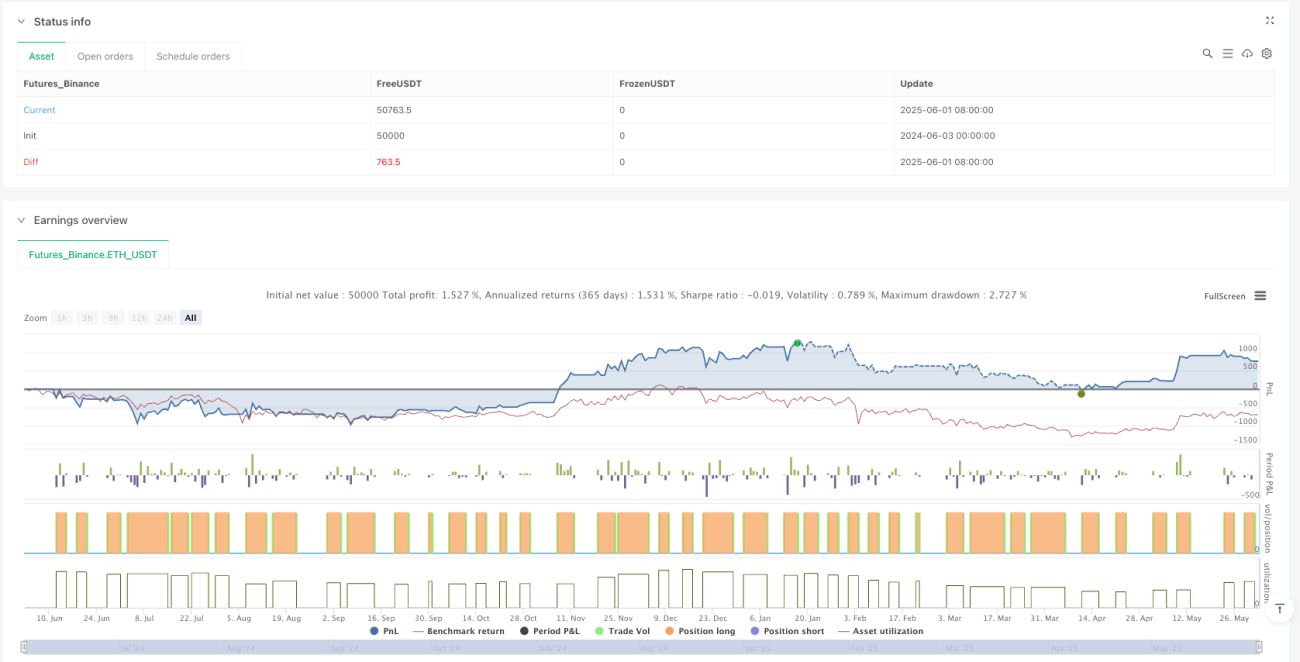

- Monitoreo de ganancias/pérdidas en tiempo real: Incluye una tabla que muestra las ganancias/pérdidas no realizadas, permitiendo al operador monitorear el estado de las posiciones.

- Flexibilidad de parámetros: El usuario puede ajustar el período base de la puntuación Z y los parámetros de suavizado según diferentes mercados y marcos temporales, mejorando la adaptabilidad.

Riesgos de la Estrategia

- Riesgo de supuestos estadísticos: La puntuación Z asume que la distribución de precios se aproxima a una distribución normal, lo que puede tener un rendimiento deficiente en entornos de mercado no normales.

- Sensibilidad a los parámetros: La elección del período base de la puntuación Z y los parámetros de suavizado afecta significativamente el rendimiento de la estrategia; una selección inadecuada puede provocar sobreajuste o retraso en las señales.

- Limitación de un solo factor: La estrategia solo genera señales basadas en el cruce de la puntuación Z, careciendo de otros indicadores de confirmación, lo que puede generar señales falsas.

- Dependencia del entorno de mercado: En mercados con tendencias fuertes, las estrategias basadas en reversión a la media pueden generar señales erróneas de forma continua.

- Retraso en las señales: Debido al uso de medias móviles suavizadas, las señales pueden retrasarse, perdiendo los mejores puntos de entrada o salida.

Soluciones:

- Realizar backtesting en diferentes entornos de mercado para encontrar la combinación óptima de parámetros.

- Incorporar un filtro de tendencia, reduciendo o desactivando las operaciones en mercados con tendencias fuertes.

- Agregar indicadores de confirmación adicionales, como análisis de volumen u otros indicadores técnicos.

- Considerar el uso de parámetros adaptativos que se ajusten automáticamente según la volatilidad del mercado.

Direcciones de Optimización

- Integración de identificación de tendencia: Agregar un componente de identificación de tendencia para ajustar el comportamiento de la estrategia en mercados con dirección clara. Esto se puede lograr mediante una media móvil de largo plazo o el indicador ADX, evitando señales falsas de reversión a la media en tendencias fuertes.

- Ajuste por volatilidad: Implementar un ajuste adaptativo de los parámetros de la puntuación Z, optimizando automáticamente el período base y los parámetros de suavizado según la volatilidad del mercado. Esto mejorará la robustez de la estrategia en diferentes entornos de mercado.

- Análisis de múltiples marcos temporales: Integrar las señales de puntuación Z de marcos temporales superiores como confirmación, operando solo cuando las señales coinciden en varios marcos temporales, reduciendo las señales falsas.

- Mecanismo de stop-loss: Implementar un stop-loss dinámico basado en el rango de variación de la puntuación Z, mejorando la gestión del riesgo. Por ejemplo, el stop-loss podría establecerse como un múltiplo específico de la desviación de la puntuación Z de entrada.

- Toma de ganancias parcial: Implementar una estrategia de toma de ganancias escalonada, cerrando parcialmente la posición cuando la puntuación Z alcanza un umbral específico, optimizando la gestión del capital.

- Confirmación de volumen: Agregar análisis de volumen como confirmación de la operación, ejecutando la transacción solo cuando la señal de puntuación Z esté respaldada por el volumen, mejorando la calidad de la señal.

- Combinación de indicadores: Combinar la puntuación Z con otros indicadores estadísticos o técnicos, como RSI o Bandas de Bollinger, para crear un modelo de decisión multifactorial que mejore la confiabilidad de la estrategia.

Conclusión

La estrategia de trading de precios optimizada por impulso basada en el cruce de la puntuación Z suavizada es un sistema de trading simple con fundamentos estadísticos, centrado en capturar las desviaciones y reversiones del precio con respecto a su media local. Mediante el suavizado, el control de intervalo entre señales y el filtro de impulso, la estrategia reduce eficazmente el ruido en las operaciones y mejora la calidad de las señales. Es especialmente adecuada para mercados laterales y productos financieros con comportamiento de reversión a la media evidente.

Sin embargo, la estrategia también tiene limitaciones, como la dependencia de supuestos estadísticos, la sensibilidad a los parámetros y la toma de decisiones basada en un solo factor. Mediante la incorporación de identificación de tendencia, ajuste por volatilidad, análisis de múltiples marcos temporales, mecanismos de stop-loss, confirmación de volumen y combinación de múltiples factores, se puede mejorar significativamente la robustez y el rendimiento de la estrategia.

En general, es un marco de estrategia con fundamentos sólidos, implementación simple, fácil de entender y expandir, adecuado como componente base de un sistema de trading o como herramienta educativa para ayudar a los operadores a comprender la aplicación de la estadística en el trading.

- 1