Estrategia de impulso y oscilación con múltiples indicadores integrados: sistema de trading con velas grandes alcistas/bajistas + RSI + EMA + retroceso de Fibonacci

Resumen

La estrategia de oscilación de momento con fusión de múltiples indicadores es un sistema de trading cuantitativo que combina el análisis de la acción del precio, indicadores técnicos y niveles de retroceso de Fibonacci. Esta estrategia identifica principalmente velas grandes alcistas o bajistas con un volumen significativo en relación con su rango total, luego filtra condiciones de sobrecompra y sobreventa mediante el indicador RSI, confirma la dirección de la tendencia usando EMA, y finalmente utiliza los niveles de retroceso de Fibonacci para buscar puntos de entrada potenciales. Este mecanismo de filtrado multicapa tiene como objetivo capturar oportunidades de trading de alta probabilidad tras las rupturas de precios, al tiempo que reduce el riesgo asociado a las falsas rupturas.

Principio de la Estrategia

El principio central de esta estrategia se basa en la sinergia de cuatro componentes clave:

-

Mecanismo de identificación de velas grandes: La estrategia primero calcula el porcentaje que ocupa el cuerpo de la vela (valor absoluto de la diferencia entre el precio de cierre y el de apertura) respecto al rango completo de la vela (diferencia entre el máximo y el mínimo). Cuando este porcentaje supera el umbral predefinido (por defecto 1.5%), se considera una vela grande válida, lo que indica una fuerte fuerza direccional en el mercado.

-

Confirmación de tendencia: A través de la media móvil exponencial (EMA) de 50 períodos se confirma la tendencia actual del mercado. Para una entrada larga se requiere que el precio esté por encima de la EMA; para una entrada corta, que el precio esté por debajo de la EMA. Esto ayuda a operar a favor de la tendencia y evitar operaciones en contra.

-

Filtro RSI: El índice de fuerza relativa (RSI) se utiliza para filtrar condiciones extremas del mercado. Para señales largas se requiere que el RSI esté por debajo de 70 (evitando zonas de sobrecompra), y para señales cortas que el RSI esté por encima de 30 (evitando zonas de sobreventa), reduciendo eficazmente el riesgo de entrar en condiciones de mercado desfavorables.

-

Niveles de retroceso de Fibonacci: La estrategia calcula los niveles de retroceso de Fibonacci (por defecto 0.618) basándose en el cuerpo de la vela grande. Estos niveles se consideran zonas potenciales de soporte o resistencia, proporcionando una referencia para la acción del precio posterior.

Las condiciones de entrada son claras y precisas:

- Entrada larga: Vela alcista grande (cierre > apertura), porcentaje del cuerpo supera el umbral, RSI < 70, precio > EMA(50)

- Entrada corta: Vela bajista grande (cierre < apertura), porcentaje del cuerpo supera el umbral, RSI > 30, precio < EMA(50)

Además, la estrategia incorpora elementos de análisis multi-temporal, obteniendo datos de máximos y mínimos de los gráficos de 5 minutos y 1 hora para proporcionar contexto adicional a las decisiones de trading.

Ventajas de la Estrategia

A través del análisis detallado del código, la estrategia muestra las siguientes ventajas significativas:

-

Mecanismo de confirmación múltiple: Combina la acción del precio (velas grandes), indicador de momento (RSI), indicador de tendencia (EMA) y niveles de precio (Fibonacci), formando un potente sistema de filtrado multicapa que reduce eficazmente las señales falsas.

-

Trading a favor de la tendencia: La estrategia enfatiza la alineación con la tendencia principal, verificando la dirección de entrada mediante la EMA, evitando el alto riesgo de operar en contra de la tendencia.

-

Adaptabilidad a la volatilidad: Al definir las velas grandes como un porcentaje relativo a su rango y no como un cambio de precio absoluto, la estrategia puede adaptarse a diferentes entornos de volatilidad y a varios instrumentos de trading.

-

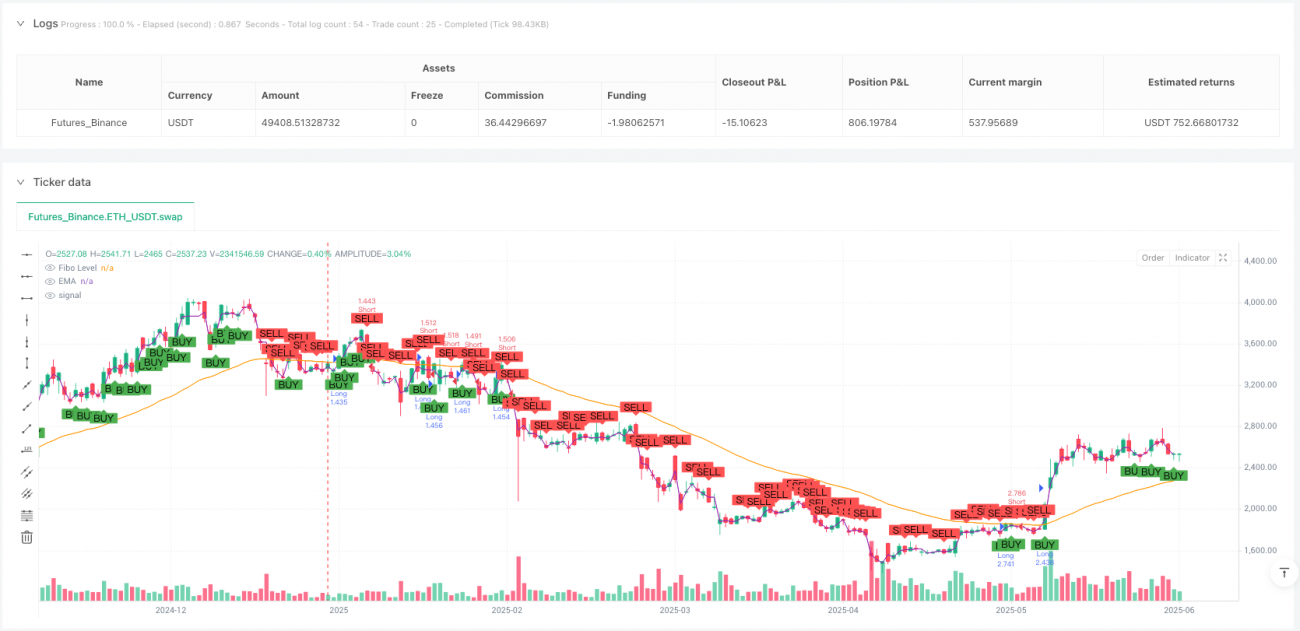

Sistema de retroalimentación visual: La estrategia marca los puntos de entrada en el gráfico y dibuja líneas horizontales, proporcionando una retroalimentación visual clara para el análisis de backtesting y el monitoreo en tiempo real.

-

Parámetros flexibles ajustables: Todos los parámetros clave (período RSI, período EMA, nivel de retroceso de Fibonacci, tamaño mínimo del cuerpo) son ajustables, permitiendo a los traders optimizar la estrategia según diferentes condiciones del mercado y preferencias de riesgo personales.

-

Análisis multi-temporal: Introduce datos de marcos temporales superiores e inferiores, proporcionando un contexto de mercado más completo para las decisiones de entrada, ayudando a identificar oportunidades de trading de mayor calidad.

Riesgos de la Estrategia

A pesar de sus múltiples ventajas, esta estrategia presenta los siguientes riesgos potenciales:

-

Riesgo de falsas rupturas: Aunque las velas grandes indican una fuerte direccionalidad, en mercados volátiles pueden generar falsas rupturas. Una posible solución es agregar señales de confirmación, como esperar una vela de confirmación adicional o combinar con indicadores de volumen.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la elección de parámetros, especialmente el período de la EMA y el porcentaje mínimo del cuerpo. Una configuración incorrecta puede llevar a un exceso de trading o perderse oportunidades importantes. Se recomienda determinar la combinación óptima de parámetros mediante backtesting histórico.

-

Falta de un mecanismo de salida claro: El código actual no define estrategias explícitas de take profit o stop loss, lo que puede provocar que las ganancias se pierdan o que las pérdidas se amplíen. Se deberían agregar reglas de salida claras, como establecer objetivos de take profit mediante niveles de extensión de Fibonacci.

-

Riesgo de reversión de tendencia: En mercados con tendencias fuertes, el RSI puede permanecer en zonas de sobrecompra o sobreventa durante mucho tiempo, lo que provoca la pérdida de oportunidades de trading. Se podría considerar ajustar los umbrales del RSI o agregar un indicador de fortaleza de tendencia en entornos de tendencia fuerte.

-

Conflictos entre marcos temporales: Aunque el código introduce datos de múltiples marcos temporales, no los integra completamente en la lógica de trading, lo que puede generar conflictos de señales entre diferentes marcos temporales. Se debe definir claramente cómo manejar estos conflictos.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código, a continuación se presentan las direcciones potenciales de optimización:

-

Mejorar el mecanismo de salida: Introducir reglas de take profit y stop loss basadas en extensiones de Fibonacci, indicadores técnicos o relaciones fijas de riesgo/beneficio. Esto es crucial para proteger las ganancias y controlar el riesgo, mejorando significativamente la estabilidad general de la estrategia.

-

Fortalecer la lógica multi-temporal: Aprovechar plenamente los datos obtenidos de 5 minutos y 1 hora para desarrollar reglas de filtrado basadas en la confirmación de múltiples marcos temporales. Por ejemplo, confirmar una señal larga solo cuando el precio actual supera el máximo del marco temporal superior, lo que ayuda a reducir el ruido en las operaciones.

-

Integrar el análisis de volumen: Las velas grandes acompañadas de un alto volumen suelen indicar un momento más fuerte. Agregar una condición de confirmación de volumen puede mejorar la calidad de las señales, filtrando falsas rupturas de bajo volumen.

-

Optimización dinámica de parámetros: Implementar un ajuste dinámico de parámetros basado en la volatilidad del mercado, por ejemplo, aumentando el umbral mínimo del cuerpo en entornos de alta volatilidad y disminuyéndolo en entornos de baja volatilidad, para que la estrategia se adapte mejor a las condiciones cambiantes del mercado.

-

Agregar un filtro de entorno de mercado: Introducir una clasificación del entorno del mercado (por ejemplo, tendencia, rango o alta volatilidad) y personalizar las reglas de trading para cada entorno. Por ejemplo, en mercados de rango podrían requerirse condiciones de entrada más estrictas.

-

Añadir un filtro de horario de negociación: Considerar el impacto de las sesiones de mercado en el rendimiento de la estrategia, evitando períodos de baja liquidez o volatilidad anómala, por ejemplo, limitando las operaciones a las sesiones principales para mejorar la calidad de las señales.

-

Integrar modelos de aprendizaje automático: Utilizar datos históricos para entrenar modelos de aprendizaje automático que predigan la probabilidad de movimiento del precio tras la formación de una vela grande, proporcionando soporte estadístico adicional para las decisiones de entrada.

Resumen

La estrategia de oscilación de momento con fusión de múltiples indicadores es un sistema de trading cuidadosamente diseñado que, mediante la combinación de identificación de velas grandes, filtro RSI, confirmación de tendencia con EMA y niveles de retroceso de Fibonacci, establece un marco integral para la toma de decisiones de trading. Su mayor ventaja radica en el mecanismo de confirmación de señales de múltiples capas, que mejora eficazmente la calidad de las señales de trading, mientras que la ajustabilidad de sus parámetros le permite adaptarse a diferentes entornos de mercado.

Sin embargo, la estrategia aún tiene margen de mejora, especialmente en los mecanismos de salida, la integración multi-temporal y la adaptabilidad al entorno del mercado. Mediante la implementación de las medidas de optimización sugeridas, especialmente la mejora de los mecanismos de take profit y stop loss y el fortalecimiento del análisis multi-temporal, se espera que la solidez y rentabilidad de la estrategia mejoren significativamente.

Para los traders cuantitativos, esta estrategia proporciona un marco base sólido que puede personalizarse y optimizarse aún más según el estilo de trading individual y las características del mercado objetivo. En última instancia, el éxito de la estrategia no solo depende de su diseño técnico, sino también de la comprensión del mercado y la disciplina en la ejecución por parte del trader.

- 1