Resumen

La estrategia de trading de momentum con confluencia de múltiples indicadores es un sistema de trading cuantitativo que combina varios indicadores técnicos, diseñado para capturar puntos de inflexión en las tendencias del mercado y confirmar señales de trading. Esta estrategia integra la Media Móvil Exponencial (EMA), el indicador de Convergencia/Divergencia de Medias Móviles (MACD), el Índice de Fuerza Relativa (RSI) y los niveles de retroceso automático de Fibonacci, utilizando el Rango Verdadero Promedio (ATR) para ajustar dinámicamente los stops y objetivos de ganancias. Este mecanismo de confirmación multinivel tiene como objetivo reducir señales falsas y mejorar la precisión del trading, al tiempo que utiliza parámetros precisos de gestión de riesgos para controlar la exposición al riesgo de cada operación.

Principio de la Estrategia

El principio central de la estrategia es confirmar las señales de trading mediante la confluencia de múltiples indicadores, ejecutando una operación solo cuando todas las condiciones se cumplen simultáneamente. En concreto:

-

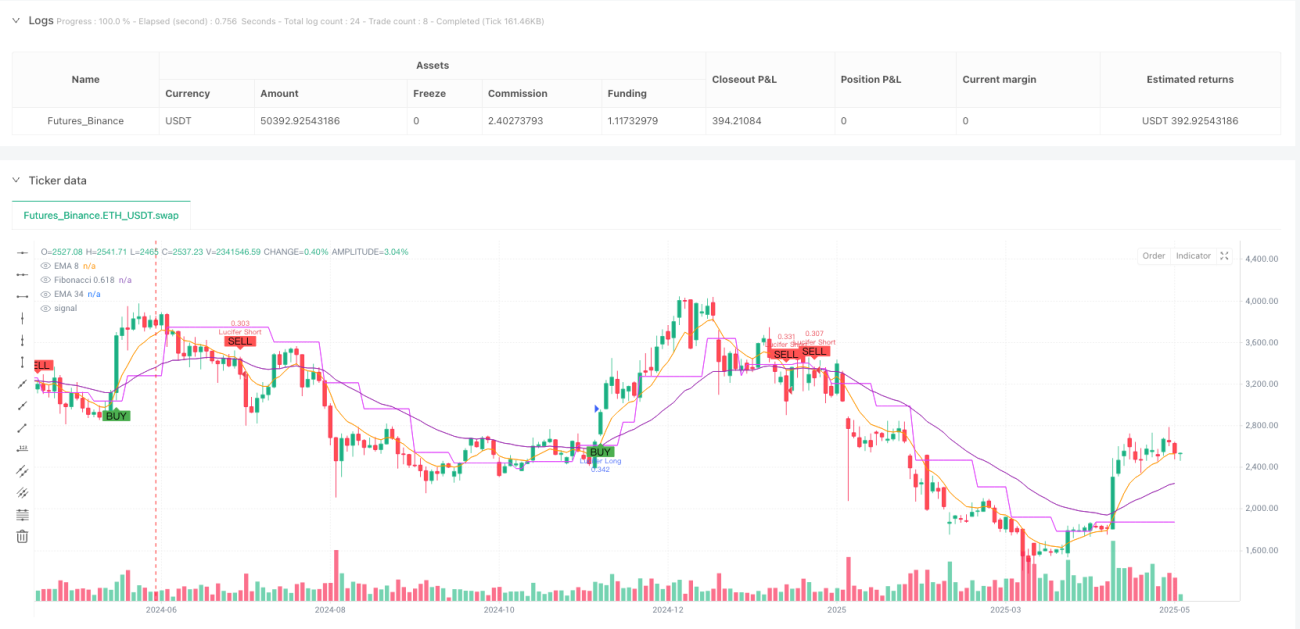

Cruce de EMA: Se utilizan las medias móviles exponenciales de 8 y 34 períodos. Cuando la EMA corta (8) cruza al alza la EMA larga (34) se genera una señal de compra; cuando la EMA corta cruza a la baja la EMA larga se genera una señal de venta.

-

Confirmación de tendencia con MACD: Se utiliza el indicador MACD con parámetros estándar (12,26,9). La línea MACD por encima de la línea de señal confirma una tendencia alcista; la línea MACD por debajo de la línea de señal confirma una tendencia bajista.

-

Filtro de momentum con RSI: Se utiliza el RSI de 14 períodos como filtro. La condición de compra requiere que el RSI esté entre 45 y 70, lo que indica que el mercado tiene momentum alcista pero no está sobrecomprado; la condición de venta requiere que el RSI esté entre 30 y 55, lo que indica que el mercado tiene momentum bajista pero no está sobrevendido.

-

Confirmación de nivel de Fibonacci: El sistema identifica automáticamente los picos y valles recientes y calcula el nivel de retroceso de Fibonacci de 0.618. Las operaciones largas requieren que el precio esté por encima del nivel de retroceso de 0.618; las operaciones cortas requieren que el precio esté por debajo de ese nivel.

-

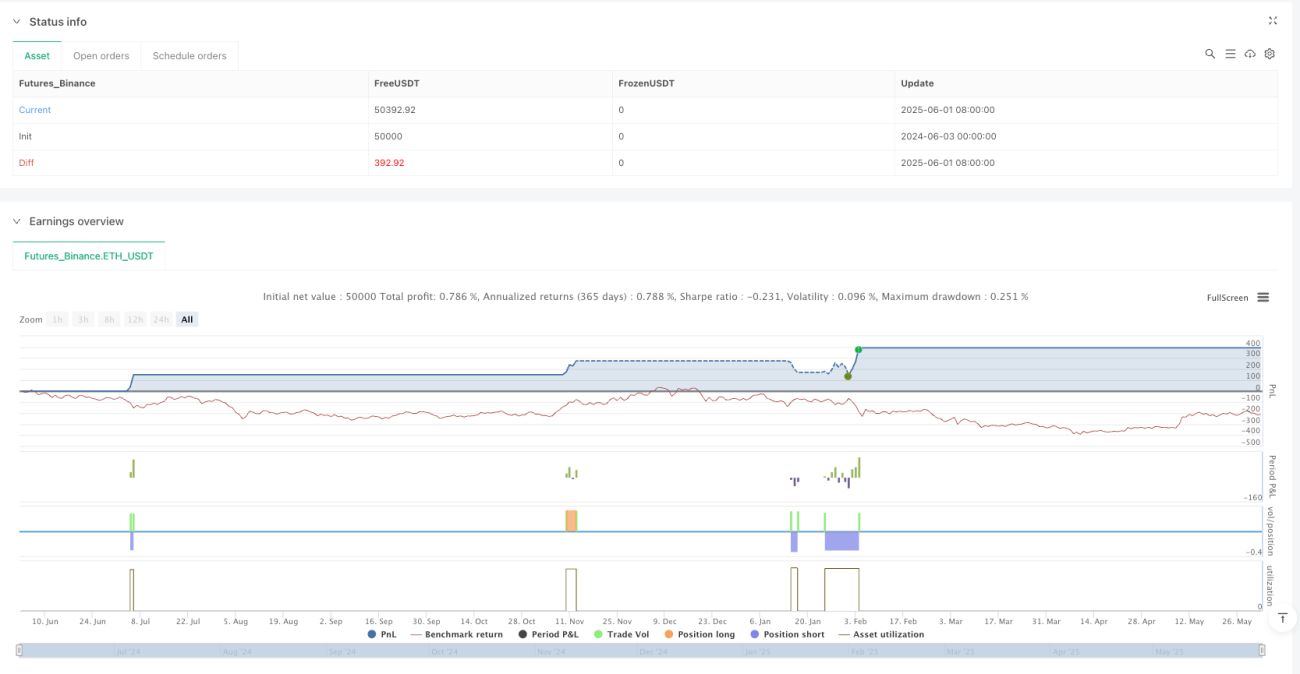

Gestión de riesgos: Se utiliza el ATR de 14 períodos para establecer stops y take profits de forma dinámica. El stop loss se establece a una distancia de 1.5 veces el ATR del precio de entrada, y el take profit a una distancia de 2.0 veces el ATR, creando una relación riesgo-beneficio de 1:1.33.

Condiciones de entrada larga: EMA8 cruza al alza EMA34 + Línea MACD por encima de la línea de señal + RSI entre 45 y 70 + Precio por encima del nivel de Fibonacci 0.618

Condiciones de entrada corta: EMA8 cruza a la baja EMA34 + Línea MACD por debajo de la línea de señal + RSI entre 30 y 55 + Precio por debajo del nivel de Fibonacci 0.618

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al combinar varios indicadores de diferentes tipos (tendencia, momentum, volatilidad, estructura de precios), la estrategia reduce significativamente las señales falsas y mejora la tasa de éxito de las operaciones.

-

Alta adaptabilidad: Los niveles de Fibonacci se ajustan automáticamente según la estructura de mercado más reciente, lo que permite que la estrategia se adapte a diferentes entornos de mercado y patrones de fluctuación de precios.

-

Gestión de riesgos precisa: El uso de ATR para ajustar dinámicamente los niveles de stop loss y take profit asegura que la gestión de riesgos coincida con la volatilidad actual del mercado, evitando activaciones prematuras en mercados de alta volatilidad con puntos fijos.

-

Relación riesgo-beneficio clara: La relación riesgo-beneficio preestablecida de 1:1.33 permite que, a largo plazo, incluso con una tasa de acierto del 50%, se pueda mantener la rentabilidad.

-

Indicadores técnicos complementarios: Los indicadores seleccionados se centran en diferentes aspectos del mercado, actuando en conjunto para formar una visión más completa del mercado. La EMA se enfoca en la tendencia, el MACD captura el momentum, el RSI mide sobrecompra/sobreventa y Fibonacci localiza soportes y resistencias clave.

-

Amplio rango de aplicación: El código muestra que la estrategia se puede aplicar en diferentes marcos temporales (15 minutos y 1 hora), lo que la hace adecuada para traders con diferentes estilos de trading.

Riesgos de la Estrategia

-

Señales escasas: Los requisitos de confirmación múltiple pueden generar pocas señales de trading, lo que podría hacer perder oportunidades de ganancias en ciertas condiciones de mercado.

-

Rendimiento deficiente en mercados laterales: La estrategia está diseñada principalmente para mercados con tendencia, por lo que puede tener un rendimiento deficiente en mercados laterales o de consolidación, generando más operaciones perdedoras.

-

Sensibilidad de parámetros: Múltiples parámetros como los de EMA, RSI y los multiplicadores del ATR deben optimizarse según el mercado; una selección inadecuada puede afectar el rendimiento de la estrategia.

-

Dependencia excesiva de picos y valles históricos: Los niveles de Fibonacci dependen de la identificación precisa de picos y valles históricos, lo que puede llevar a una configuración inexacta en mercados que cambian rápidamente.

-

Limitación de múltiplos de riesgo fijos: Aunque el ATR se adapta a la volatilidad, los multiplicadores fijos (1.5 y 2.0) pueden no ser adecuados para todos los entornos de mercado.

Medidas de mitigación:

- Combinar indicadores de volatilidad del mercado o filtros de volumen para evitar operar durante períodos de baja volatilidad o bajo volumen.

- Ajustar los parámetros de EMA y RSI para diferentes mercados.

- Considerar agregar un filtro de tendencia, operando solo cuando la dirección de la tendencia sea clara.

- Realizar backtesting y optimización periódica de los parámetros para asegurar que la estrategia coincida con el entorno de mercado actual.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros: Actualmente la estrategia utiliza parámetros fijos; se podría implementar un ajuste dinámico según la volatilidad del mercado. Por ejemplo, alargar los períodos de EMA en entornos de alta volatilidad y acortarlos en entornos de baja volatilidad, haciendo la estrategia más adaptable.

-

Agregar filtro de volumen: Los comentarios del código mencionan la posibilidad de combinar un filtro de volumen, lo cual es una dirección de optimización que vale la pena implementar. Se podría agregar una regla para ejecutar operaciones solo cuando el volumen sea superior al promedio de n días, evitando operar en entornos de baja liquidez.

-

Evaluación de la fuerza de la tendencia: Se podría agregar el ADX (Índice de Movimiento Direccional Promedio) para evaluar la fuerza de la tendencia, ejecutando operaciones solo cuando la tendencia sea lo suficientemente fuerte, reduciendo así las operaciones perdedoras en mercados laterales.

-

Optimización del momento de entrada: La estrategia actual entra inmediatamente después de la confluencia de indicadores; se podría agregar una confirmación de retroceso, por ejemplo, esperar un pequeño retroceso antes de entrar, lo que generalmente proporciona un mejor precio de entrada.

-

Relación riesgo-beneficio dinámica: Ajustar dinámicamente la relación riesgo-beneficio según las condiciones de volatilidad del mercado y la fuerza de la tendencia, en lugar de usar multiplicadores fijos de 1.5 y 2.0 veces el ATR. Por ejemplo, en tendencias fuertes se podría establecer un take profit más amplio para capturar movimientos mayores.

-

Filtro de tiempo: Agregar un filtro de tiempo para evitar períodos de negociación ineficientes específicos, como las transiciones entre las sesiones de negociación de Asia, Europa y Estados Unidos, que suelen tener baja volatilidad o direcciones poco claras.

-

Análisis de múltiples marcos temporales: Integrar la dirección de la tendencia de un marco temporal superior como filtro de trading, asegurando que la dirección de la operación esté alineada con la tendencia más grande, mejorando la tasa de acierto.

Conclusión

La estrategia de trading de momentum con confluencia de múltiples indicadores es un sistema de trading cuantitativo completo y riguroso que, mediante la integración del cruce de EMA, la confirmación de tendencia con MACD, el filtro de momentum con RSI y la confirmación de nivel de Fibonacci, construye un mecanismo de confirmación de señales de múltiples niveles. La estrategia utiliza el ATR para ajustar dinámicamente los niveles de stop loss y take profit, asegurando que la gestión de riesgos coincida con la volatilidad del mercado y creando una relación riesgo-beneficio favorable.

La principal ventaja de la estrategia radica en su mecanismo de confirmación múltiple y su gestión de riesgos precisa, reduciendo efectivamente las señales falsas y controlando la exposición al riesgo. Sin embargo, la estrategia también enfrenta riesgos como señales escasas y un rendimiento deficiente en mercados laterales. Mediante direcciones de optimización como el ajuste dinámico de parámetros, la adición de filtros de volumen y el análisis de múltiples marcos temporales, se puede mejorar aún más la robustez y rentabilidad de la estrategia.

En general, es una estrategia de seguimiento de tendencias bien diseñada, adecuada para traders de mediano y largo plazo. Con un ajuste razonable de parámetros y una gestión de riesgos adecuada, la estrategia puede mantener un rendimiento estable en diferentes entornos de mercado. Para los traders que desean utilizar el análisis técnico para operar de manera sistemática, esta es una base que vale la pena considerar, y se puede personalizar aún más según el estilo de trading personal y las características del mercado.

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lucifer Strategy – BTC & Gold (15min/1hr)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === EMAs ===- 1