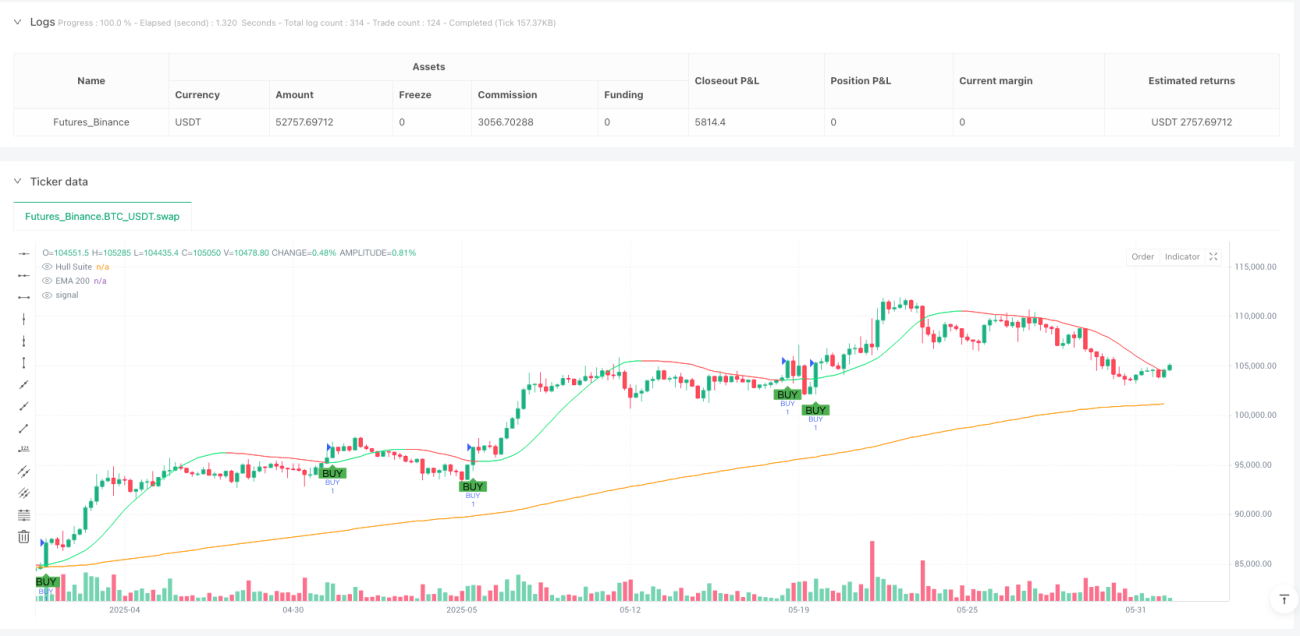

Descripción general

Esta estrategia de seguimiento de tendencias de fusión de dinámicas de secuencia temporal múltiple es un sistema de negociación cuantitativa que integra varios niveles de indicadores técnicos para capturar oportunidades de tendencias continuas en el mercado mediante la combinación de un juicio de tendencias a largo plazo con una confirmación de dinámicas a corto plazo. La estrategia integra hábilmente tres poderosas herramientas de análisis técnico: la EMA 200 como filtro de tendencias a largo plazo, el Hull Moving Average (HMA) para proporcionar una guía de movimiento a medio plazo, y la cruz MACD como un disparador de señales de entrada de precisión.

Principio de estrategia

La lógica central de la estrategia se basa en el principio de confirmación de tendencias en múltiples marcos de tiempo, formando decisiones de negociación a través de la selección de tres niveles de indicadores:

-

Determinación de las tendencias a largo plazoEMA 200 como filtro de tendencia principal, divide el entorno de mercado de la oferta y la demanda. Los precios por encima de EMA 200 se consideran un entorno de tendencia alcista, adecuado para hacer más; Los precios por debajo de EMA 200 se consideran un entorno de tendencia bajista, adecuado para hacer más.

-

Identificación de movimiento intermedio:Hull Moving Average ((HMA) adopta un parámetro de 55 periodos, a través de su método de cálculo único

ta.wma(2 * ta.wma(close, hullPeriod / 2) - ta.wma(close, hullPeriod), math.round(math.sqrt(hullPeriod)))Proporciona una respuesta a las tendencias y orientación más rápida que las medias móviles tradicionales. -

La señal de corto plazo se activa: El indicador MACD ((parámetros 12, 26, 9) tiene un tenedor de oro y un tenedor de muerte como condiciones de activación de la operación final, asegurando la entrada en juego en caso de cambios de dinámica.

Las condiciones de compra están claramente definidas como:

- Precio por encima de la EMA 200

- Condición de Hull cumplida (precio más alto que Hull o Hull hacia arriba) (hullConditionBuy = close > hull or hull > hullPrev)

- Confirmación de la bifurcación del MACD

La venta de las mismas condiciones:

- Precio por debajo de la EMA 200

- Condición de Hull cumplida (precio por debajo de la línea de Hull o Hull hacia abajo)

- El MACD ha confirmado su punto muerto.

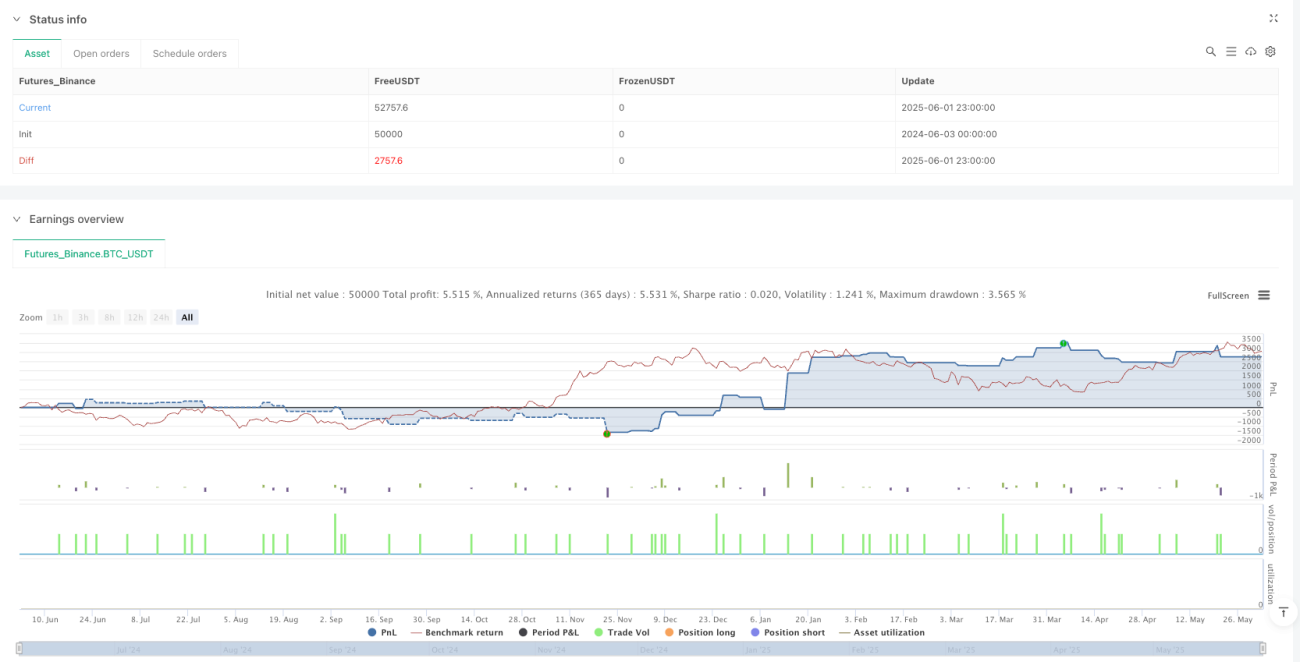

La estrategia también incluye una configuración fija de stop-loss: ganancia de 10 puntos, stop-loss de 4 puntos, lo que refleja una estricta idea de control de riesgo.

Ventajas estratégicas

-

Sistema de filtración de confirmación en varias capas: Se reduce significativamente la falsa señal y el ruido, y se mejora la calidad de las transacciones, al requerir la confirmación simultánea de tres indicadores diferentes.

buySignal = priceAboveEMA and hullConditionBuy and macdCrossUpEl proyecto de ley de reconocimiento múltiple de la Oficina de la ONU para los Derechos Humanos (OIM) en el Reino Unido. -

Combinación de tendencias y dinámicasLa estrategia combina con éxito las ventajas del seguimiento de tendencias (EMA 200) y el análisis de la dinámica (Hull y MACD) para identificar la dirección de las grandes tendencias y capturar el mejor momento de entrada en las tendencias.

-

Optimización de la velocidad de respuestaLa adopción de la media móvil de Hull resuelve el problema de la demora de las medias móviles tradicionales, proporcionando una respuesta más rápida a los cambios de tendencia, y en el código

hull = ta.wma(2 * ta.wma(close, hullPeriod / 2) - ta.wma(close, hullPeriod), math.round(math.sqrt(hullPeriod)))Este complejo cálculo es para lograr este objetivo. -

Un marco claro para la gestión de riesgos: Parámetros de parada y parada de pérdidas integrados

tpPoints = 10yslPoints = 4.0La aplicación obligatoria de una gestión disciplinada del riesgo permite a las estrategias controlar eficazmente las retiradas a la vez que se persiguen los beneficios. -

Señales de negociación visualesLa estrategia fue aprobada.

plotshapeLa función permite una visualización intuitiva de las señales de negociación, lo que mejora la experiencia del usuario y la facilidad de operación, lo que ayuda a los comerciantes a identificar rápidamente las oportunidades de negociación potenciales.

Riesgo estratégico

-

Problemas con el retraso de la señal: El mecanismo de confirmación múltiple, aunque mejora la fiabilidad, también puede causar que las señales de entrada se retrasen, lo que puede hacer que se pierda parte de las ganancias en un mercado que cambia rápidamente. En particular, el EMA 200 es un indicador de largo período, cuyo retraso es más evidente.

-

Limitación de los parámetros de parada de pérdida fijaLos parámetros fijos de stop ((10 puntos) y stop loss ((4 puntos) establecidos en el código no tienen la capacidad de adaptarse a la volatilidad del mercado, y pueden ser demasiado grandes o demasiado pequeños en diferentes entornos de volatilidad para optimizar la relación entre el riesgo y el rendimiento.

-

El mercado de la conmoción no ha funcionado bienEn un entorno de mercado con fluctuaciones intermitentes o sin una tendencia obvia, la estrategia puede generar falsas señales frecuentes, lo que lleva a pérdidas continuas. Esta es la debilidad común de todas las estrategias de seguimiento de tendencias.

-

Indicador de la naturaleza de la falta de desarrolloLos tres indicadores utilizados en la estrategia (EMA, Hull, MACD) son, en esencia, indicadores atrasados, que se basan en el cálculo de los precios históricos, no pueden predecir el movimiento futuro de los precios y pueden reaccionar con retraso en caso de una reversión repentina de la tendencia.

-

Sensibilidad de los parámetrosLa eficacia de la estrategia depende en gran medida de los parámetros indicadores elegidos, como los parámetros del ciclo EMA 200, el ciclo Hull 55 y el MACD ((12, 26, 9). Diferentes mercados y marcos de tiempo pueden requerir diferentes configuraciones de parámetros.

Dirección de optimización de la estrategia

-

Mecanismo de detención de pérdidas por adaptaciónReemplazar los puntos fijos de stop loss por valores dinámicos basados en el ATR (rango de fluctuación real promedio) u otros indicadores de volatilidad para adaptar mejor la gestión del riesgo a las condiciones actuales del mercado. El código puede modificarse para:

atrPeriod = 14 atrMultiplierTP = 2.5 atrMultiplierSL = 1.0 atrValue = ta.atr(atrPeriod) strategy.exit("Dynamic TP/SL", from_entry="BUY", profit=atrValue * atrMultiplierTP, loss=atrValue * atrMultiplierSL) -

Añadir filtro de entorno de mercadoSe puede considerar la inclusión del indicador ADX para determinar la fuerza de la tendencia, o el uso de la banda de Brin para evaluar la volatilidad del mercado.

-

Optimización y adaptación de parámetros: Realizar pruebas de optimización de las medias móviles de Hull y los ciclos EMA para encontrar la combinación óptima de parámetros. Más adelante, se puede implementar un mecanismo de ajuste adaptativo de los parámetros para ajustarlos dinámicamente según las diferentes condiciones del mercado.

-

Acompañamiento de la confirmación de la entregaIntroducción de análisis de volumen de transacciones para verificar la intensidad de la señal, asegurando que las transacciones se realicen con suficiente participación en el mercado y mejorando la calidad de la señal.

-

Optimización de la gestión de posiciones: Cambiar de una forma de negociación de un número fijo a una gestión de posiciones basada en el porcentaje de riesgo, lo que equilibra el margen de riesgo de cada transacción. El código se puede modificar para determinar el número de transacciones en función de la distancia de parada y la proporción de riesgo de la cuenta, en lugar de un valor fijo.

Resumir

La estrategia de seguimiento de tendencias de fusión de dinámicas de secuencia múltiple de tiempo construye un poderoso sistema de confirmación de transacciones en múltiples capas mediante la integración de EMA 200, Hull Moving Averages y MACD. La ventaja central de la estrategia reside en su estricto mecanismo de filtración múltiple, que garantiza que las transacciones se realicen solo en un entorno de tendencia de alta probabilidad, lo que reduce eficazmente el riesgo de falsas señales.

Sin embargo, los usuarios deben tener en cuenta los problemas de retraso que pueden existir en las estrategias y las limitaciones de rendimiento en mercados convulsos. La estabilidad y adaptabilidad de las estrategias se pueden aumentar aún más mediante la introducción de mecanismos de stop loss adaptativos, filtros de entorno de mercado y administración de posiciones optimizadas.

- 1