Estrategia de trading de ondas de alta frecuencia con supertendencia (diario)

Resumen

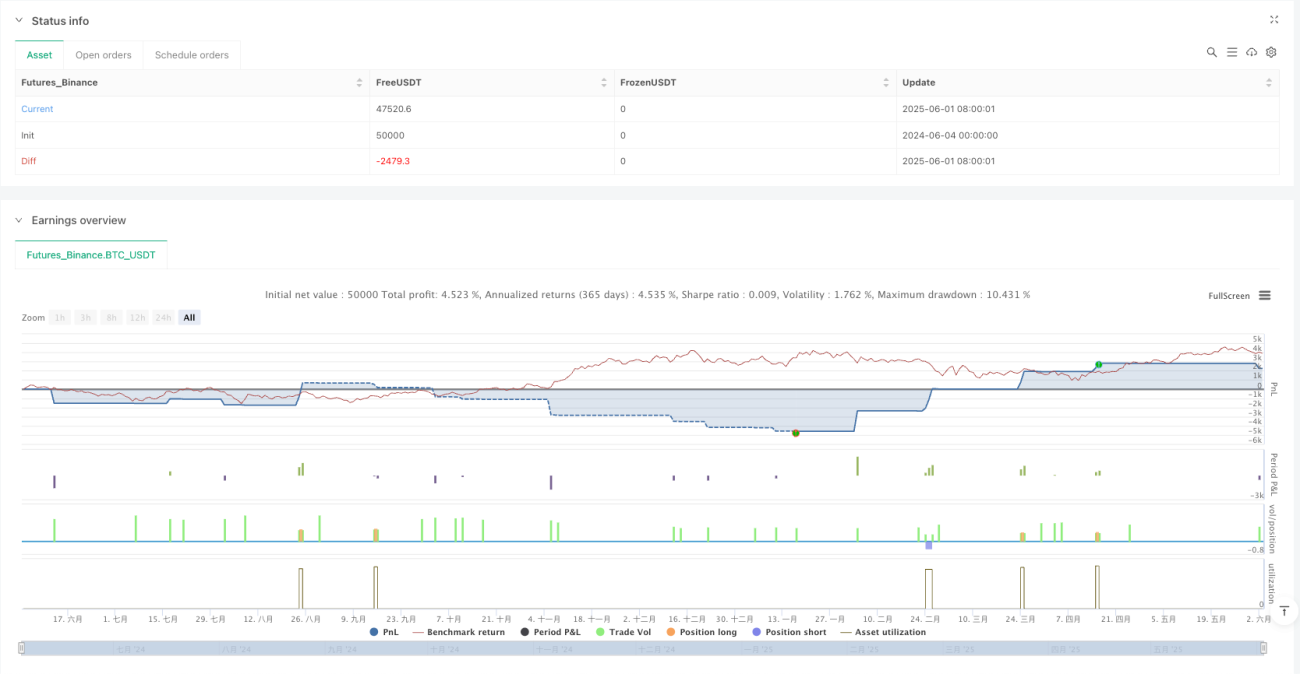

La estrategia de trading de bandas de alta frecuencia basada en Supertrend (diario) es un sistema de trading desarrollado a partir de la combinación del indicador Supertrend, medias móviles y el RSI, diseñado específicamente para capturar movimientos frecuentes de ondas en gráficos diarios. Esta estrategia optimiza los parámetros del Supertrend (período ATR 10, factor 3.0) y la media móvil simple (SMA) de 10 períodos, aumentando la sensibilidad a los movimientos de precios diarios y generando así más señales de trading. Relaja las condiciones de entrada mientras mantiene los mecanismos necesarios de filtrado de riesgos, equilibrando la frecuencia y calidad de las operaciones. Establece un objetivo de ganancia del 3%, fomentando una toma de beneficios más rápida para liberar capital para nuevas oportunidades de trading.

Principio de la estrategia

El principio central de esta estrategia es la generación eficiente de señales de trading mediante la acción sinérgica de múltiples indicadores técnicos:

-

Aplicación del indicador Supertrend: La estrategia utiliza el indicador Supertrend con un período ATR de 10 y un factor de 3.0 como herramienta principal para determinar la tendencia. En comparación con los parámetros tradicionales, esta configuración aumenta la sensibilidad del indicador a los cambios de precios.

-

Mecanismo de activación de señales: El sistema genera señales de trading de dos maneras:

- Cambio de dirección del Supertrend: cuando la dirección del Supertrend pasa de bajista a alcista se genera una señal de compra, y viceversa para una señal de venta.

- Cruce de precio con media móvil: cuando el precio cruza por encima de la SMA de 10 períodos se genera una señal de compra, y por debajo para una señal de venta.

-

Filtro RSI: Se utiliza el RSI de 14 períodos como filtro para evitar comprar en condiciones de sobrecompra excesiva (RSI > 70) o vender en condiciones de sobreventa excesiva (RSI < 30), mejorando la racionalidad de las operaciones.

-

Estrategia de stop loss dinámico y toma de ganancias:

- Se utiliza la línea Supertrend como stop loss dinámico de seguimiento.

- Se establece un objetivo de ganancia del 3% como punto de toma de beneficios, promoviendo una rápida rotación de capital.

Este diseño permite que la estrategia se adapte a diferentes condiciones del mercado, siguiendo la tendencia en mercados direccionales y obteniendo ganancias mediante operaciones de rango en mercados laterales.

Ventajas de la estrategia

Tras un análisis profundo del código, esta estrategia presenta las siguientes ventajas significativas:

-

Oportunidades de trading de alta frecuencia: Al reducir los parámetros del Supertrend y el período de la media móvil, la estrategia puede capturar más fluctuaciones a corto plazo, aumentando la frecuencia de trading y las oportunidades de ganancias.

-

Mecanismo de entrada flexible: La estrategia utiliza tanto la reversión del Supertrend como el cruce de medias móviles como señales de entrada, ampliando significativamente la ventana de oportunidades de trading, permitiendo que el sistema opere en más condiciones de mercado.

-

Gestión inteligente del riesgo: Aunque se relajan las condiciones de trading, el filtro RSI sigue evitando eficazmente las entradas en condiciones extremas del mercado, manteniendo el control de riesgos necesario.

-

Uso eficiente del capital: El objetivo de ganancia del 3% fomenta la toma de beneficios a corto plazo, mejorando la rotación de capital y evitando perder otras oportunidades debido a posiciones mantenidas durante mucho tiempo.

-

Diseño de stop loss adaptativo: El stop loss dinámico basado en la línea Supertrend se ajusta automáticamente según la volatilidad del mercado, protegiendo las ganancias y dando al precio suficiente espacio para fluctuar.

-

Entorno de trading visual: La estrategia muestra claramente la línea Supertrend y el fondo de tendencia en el gráfico, ayudando al operador a comprender intuitivamente el estado del mercado y las señales de la estrategia.

Riesgos de la estrategia

Aunque la estrategia tiene múltiples ventajas, aún presenta los siguientes riesgos potenciales en la práctica:

-

Frecuencia excesiva de señales: Los parámetros bajos pueden generar señales demasiado frecuentes, provocando el fenómeno de "whipsaw", es decir, múltiples operaciones en direcciones opuestas en poco tiempo, aumentando los costos de trading y posiblemente generando pequeñas pérdidas consecutivas.

- Solución: Si las señales son demasiado frecuentes, se puede aumentar el período ATR a 12 o el factor a 3.5 para reducir señales falsas.

-

Riesgo de cambios abruptos en la volatilidad del mercado: En mercados con alta volatilidad, la alta sensibilidad de la configuración puede provocar reacciones exageradas de la estrategia, generando señales erróneas.

- Solución: Considerar añadir un filtro de volatilidad que detenga las operaciones durante periodos de volatilidad anormal o ajuste los parámetros.

-

Problema del objetivo de ganancia fijo: El objetivo fijo del 3% puede provocar un cierre prematuro en mercados con tendencia fuerte, perdiendo mayores ganancias.

- Solución: Considerar implementar una estrategia de cierre parcial o ajustar dinámicamente el objetivo de ganancia según la volatilidad del mercado.

-

Sensibilidad de los parámetros RSI: Los umbrales de RSI 70/30 pueden no ser óptimos en ciertos entornos de mercado.

- Solución: Ajustar los umbrales RSI para activos específicos basándose en datos históricos de backtesting, o considerar el uso de un RSI adaptativo.

-

Falta de adaptabilidad al entorno del mercado: La estrategia no considera el entorno macro del mercado, por lo que su rendimiento puede variar en diferentes fases del mercado.

- Solución: Añadir un mecanismo de identificación del entorno del mercado para aplicar diferentes parámetros según el estado del mercado.

Direcciones de optimización de la estrategia

Basado en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Mecanismo adaptativo de parámetros: Actualmente la estrategia usa parámetros fijos. Se puede implementar un mecanismo adaptativo basado en la volatilidad del mercado para que el factor Supertrend y el período ATR se ajusten automáticamente según el estado del mercado. Esto reduciría las señales falsas en entornos de alta volatilidad y mantendría la sensibilidad en entornos de baja volatilidad.

-

Confirmación en múltiples marcos temporales: Introducir un mecanismo de confirmación de tendencia en un marco temporal superior (como semanal), operando solo cuando la dirección de la tendencia mayor sea coherente, mejorando la tasa de éxito de las operaciones. Esta optimización puede reducir significativamente el riesgo de operar en contra de la tendencia principal.

-

Objetivo de ganancia dinámico: Cambiar el objetivo de ganancia fijo del 3% por un objetivo dinámico basado en ATR, que se ajuste automáticamente según la volatilidad del mercado. Esto permite establecer objetivos más altos en mercados volátiles y objetivos más bajos en mercados tranquilos.

-

Filtro de volumen: Añadir un mecanismo de confirmación de volumen que requiera un aumento significativo del volumen junto con la señal, mejorando la calidad de la señal. El volumen es un factor importante de confirmación de los movimientos de precio, y su inclusión puede reducir señales falsas.

-

Optimización mediante aprendizaje automático: Considerar el uso de técnicas de aprendizaje automático para optimizar la selección de parámetros y el proceso de generación de señales, por ejemplo, entrenando modelos con datos históricos para predecir qué señales tienen más probabilidades de éxito. Esta dirección representa la tendencia de vanguardia en el trading cuantitativo.

Resumen

La estrategia de trading de bandas de alta frecuencia basada en Supertrend (diario) es un sistema de trading cuidadosamente diseñado que, mediante parámetros optimizados de Supertrend, cruce de medias móviles y filtro RSI, logra un equilibrio entre la generación de señales de alta frecuencia y el control de riesgos. Esta estrategia es especialmente adecuada para entornos de mercado volátiles, capturando eficazmente las fluctuaciones de precios a corto plazo. Su valor central radica en aumentar la frecuencia de trading mientras mantiene un control de riesgos razonable mediante la sinergia de múltiples indicadores técnicos y un mecanismo dinámico de stop loss.

Aunque la estrategia presenta riesgos potenciales como señales excesivamente frecuentes y un objetivo de ganancia fijo, estos problemas pueden optimizarse mediante ajustes de parámetros, mecanismos adaptativos y análisis en múltiples marcos temporales. Con un desarrollo adicional, esta estrategia tiene el potencial de convertirse en un sistema de trading más completo y robusto, adaptándose a un rango más amplio de condiciones de mercado y necesidades de trading.

Para los inversores que buscan oportunidades de trading de alta frecuencia, esta estrategia ofrece un marco de trading claro y lógico que, combinado con su tolerancia al riesgo personal y experiencia en el mercado, puede ser una herramienta eficaz para el trading intradía de ondas.

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Frequent Swing Trading Supertrend Strategy (Daily)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters for Supertrend (adjusted for more frequent signals)- 1