Descripción general

El sistema de trading de alta frecuencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tendencia de tend

Principio de estrategia

La lógica central de la estrategia incluye cuatro componentes clave:

-

Detección de aumento de la tasa de fluctuación: La estrategia utiliza el indicador ATR ((7) para comparar con su EMA ((14) para la línea de suavización, y se considera que la volatilidad se incrementa cuando el ATR es más de 1.5 veces el ATR suavizado. Este mecanismo asegura que la estrategia solo activa la señal cuando el mercado muestra suficiente volatilidad, evitando de manera efectiva el mercado de liquidación de baja volatilidad.

-

Filtrado de tendencias de marcos de tiempo altosLa estrategia: para juzgar la dirección de la tendencia general mediante la inspección de un marco de tiempo más alto (como el EMA 200) de pendiente (como el 15 minutos de referencia cuando se negocia en el gráfico de 3/5 minutos). Se considera una tendencia ascendente cuando el EMA sube y una tendencia descendente cuando el EMA baja. Esto asegura que la dirección de la negociación esté en consonancia con la mayor dinámica del mercado.

-

Ingreso por la estructuraLa estrategia es simple pero eficaz:

- El precio de cierre actual es más alto que el precio de cierre máximo de los últimos 2 años.

- Blank: El precio de cierre actual es inferior al precio de cierre mínimo de los últimos 2 años

Esto ayuda a evitar falsas rupturas y disparos erróneos entre zonas de temblor.

-

El riesgo/recompensa y la lógica de salida:

- Se puede configurar el TP = 1.5 × ATR

- Se puede configurar el Stop Loss (SL) = 1.0 × ATR (configurable)

Todos los puntos de salida se calculan en función de la dinámica ATR actual al momento de la entrada de la operación, asegurando que el punto de parada y pérdida se ajuste a la volatilidad actual del mercado.

La estrategia también incluye funciones de mejora visual, como el marcado de señales en blanco y negro, la visualización de color de las zonas de fondo de la tendencia y la visualización de líneas TP / SL, que ayudan a los comerciantes a verificar las señales rápidamente y a detectar y compartir las configuraciones de negociación de manera más eficiente y clara.

Ventajas estratégicas

-

Entradas precisas basadas en la volatilidadA través del mecanismo de detección de la subida de la tasa de volatilidad ATR, la estrategia puede centrarse en las brechas de alta volatilidad y evitar la entrada durante la baja volatilidad, lo que mejora considerablemente la calidad de la señal. Esta forma de entrada basada en la volatilidad es especialmente adecuada para capturar momentos en que el sentimiento del mercado cambia rápidamente.

-

Análisis colaborativo de marcos de tiempo múltiplesEn combinación con un filtro de tendencia de alto marco de tiempo, la estrategia permite asegurar que la dirección de la operación esté en consonancia con la tendencia más grande, lo que mejora significativamente la tasa de éxito. Este enfoque de "sobre la marcha" ayuda a evitar el riesgo de operaciones en contra.

-

Confirmación de la estructura de precios: El uso de brechas recientes en la estructura de precios como confirmación adicional evita las falsas señales que puede traer el mero hecho de depender de los indicadores. Este método de análisis del comportamiento de los precios aumenta la fiabilidad de los puntos de entrada.

-

Gestión de riesgos dinámicosLa estrategia de ATR es la siguiente: Establecer un punto de parada basado en la dinámica actual de ATR para adaptar la gestión de riesgos a la fluctuación real del mercado. Esto significa que el punto de parada será más amplio en los mercados de alta volatilidad y más estrecho en los mercados de baja volatilidad, manteniendo la coordinación con el entorno del mercado.

-

Funciones de mejora visualLa estrategia ofrece una gran cantidad de funciones de asistencia visual, incluyendo señalización de señales, color de fondo de tendencia y línea de TP / SL, lo que permite a los comerciantes comprender intuitivamente el estado del mercado y las oportunidades de negociación para mejorar la eficiencia de la toma de decisiones.

-

Flexibilidad y configurabilidadLos parámetros de la estrategia, como el ciclo de ATR, la suavidad de EMA, el multiplicador de ATR y el multiplicador de stop loss, se pueden ajustar, lo que permite a los comerciantes adaptarse a los diferentes mercados y a las preferencias de riesgo personales.

Riesgo estratégico

-

El riesgo de una falsa brecha: A pesar de que la estrategia utiliza un mecanismo de filtración múltiple, el mercado todavía puede presentar falsas rupturas, lo que lleva a la salida de pérdidas. La solución es optimizar aún más el valor de la reducción de la multiplicación de ATR o agregar indicadores de confirmación adicionales, como la confirmación de la ruptura de la transacción.

-

Riesgo de inversión de tendenciaLa solución es considerar la adición de un indicador de tendencia más sensible o un indicador de dinámica para identificar el cambio de tendencia antes.

-

Limitación de pérdidas de parada de ATR de multiplicador fijoEn un mercado de fuerte tendencia, un stop-loss ATR fijo de 1.5 veces puede salirse antes de tiempo y perder más dinero. La solución es implementar una estrategia de stop-loss dinámica o por etapas, como un stop-loss de seguimiento o un stop-loss de varios niveles.

-

Optimización de parámetros con riesgo de exceso de ajuste: Los parámetros de la estrategia de optimización excesiva pueden hacer que la estrategia se muestre excelente en datos históricos pero no sea efectiva en el entorno real. Se recomienda usar pruebas de robustez entre activos y entre períodos de tiempo, y mantener la configuración de los parámetros relativamente conservadora.

-

Dependencia del entorno del mercadoLa estrategia funciona mejor en mercados con repunte de volatilidad y tendencias claras, y puede no haber señales de negociación durante largos períodos de tiempo en un entorno horizontal prolongado o de baja volatilidad. La solución es incorporar la estrategia como parte de un sistema de negociación más grande o cambiar entre diferentes estrategias en diferentes entornos de mercado.

Dirección de optimización de la estrategia

-

Añadir mecanismo de confirmación del volumen de transacciones: La combinación de brechas de volatilidad con brechas de volumen de transacción generalmente proporciona una señal más confiable. Se recomienda agregar un indicador de volumen de transacción como condición de filtración adicional para garantizar que las brechas de precios se acompañen de una mayor actividad comercial, lo que puede reducir significativamente el riesgo de falsas brechas.

-

Implementación de parámetros de adaptaciónLas estrategias actuales utilizan un multiplicador de ATR fijo. Se puede considerar la implementación de parámetros de adaptación basados en el ciclo de volatilidad del mercado. Por ejemplo, aumentar el umbral de ATR en mercados de alta volatilidad y reducir el umbral en mercados de baja volatilidad para adaptarse a diferentes condiciones del mercado.

-

Agregar un filtro de tiempoPara las variedades de comercio frecuente, la adición de un filtro de período específico (como el horario de Londres / Nueva York para el comercio de divisas) puede mejorar la calidad de la señal. Esto se debe a que los diferentes mercados tienen características de liquidez y volatilidad significativamente diferentes en determinados momentos.

-

Mejorar las estrategias de salidaSe pueden implementar estrategias de salida más complejas, como seguir un stop loss o un stop multiple, para capturar más ganancias en un mercado de fuerte tendencia. Por ejemplo, cuando el precio alcanza el primer objetivo de stop, el stop loss se traslada al punto de entrada para bloquear parte de las ganancias y dejar que las posiciones restantes sigan la tendencia.

-

Análisis integrado de la estructura del mercadoCombinación de soporte/resistencia, análisis de niveles de precios clave y configuración de gráficos, para optimizar la posición de entrada y la configuración de stop-loss. Esto hará que la estrategia se ajuste más a los principios de análisis técnico tradicional y mejore la precisión de las operaciones.

-

Reconocimiento de la mejora de la estabilidadLa estrategia se evalúa de manera más rigurosa, incluyendo diferentes condiciones de mercado, diferentes períodos de tiempo, y el impacto de los puntos de deslizamiento y las comisiones. Esto ayuda a descubrir las características de rendimiento de la estrategia en diferentes entornos y mejora la estabilidad de la estrategia.

Resumir

La ruptura de la volatilidad y el sistema de comercio de alta frecuencia orientado a la tendencia es una estrategia de negociación integral que combina la detección de la volatilidad, la filtración de tendencias de marcos de tiempo altos y la confirmación de la estructura de los precios. A través de un mecanismo de filtración en varias capas, la estrategia puede identificar de manera efectiva las situaciones de ruptura de alta probabilidad y evitar señales de negociación de baja calidad. Su configuración de stop loss dinámica asegura que la gestión de riesgos coincida con la volatilidad real del mercado, mientras que las abundantes funciones de asistencia visual mejoran la eficiencia y la precisión de las decisiones de negociación.

La estrategia es especialmente adecuada para mercados con características de volatilidad y explosión de volumen, como las criptomonedas, las acciones tecnológicas y los pares de divisas. A pesar de los riesgos inherentes, como el riesgo de falsas rupturas y reversión de tendencias, se puede mejorar significativamente la solidez y la rentabilidad de la estrategia mediante la implementación de parámetros de adaptación y la mejora de las estrategias de salida, mediante la optimización y el fortalecimiento, como el aumento de la confirmación de volumen de transacción y la mejora de la estrategia de salida.

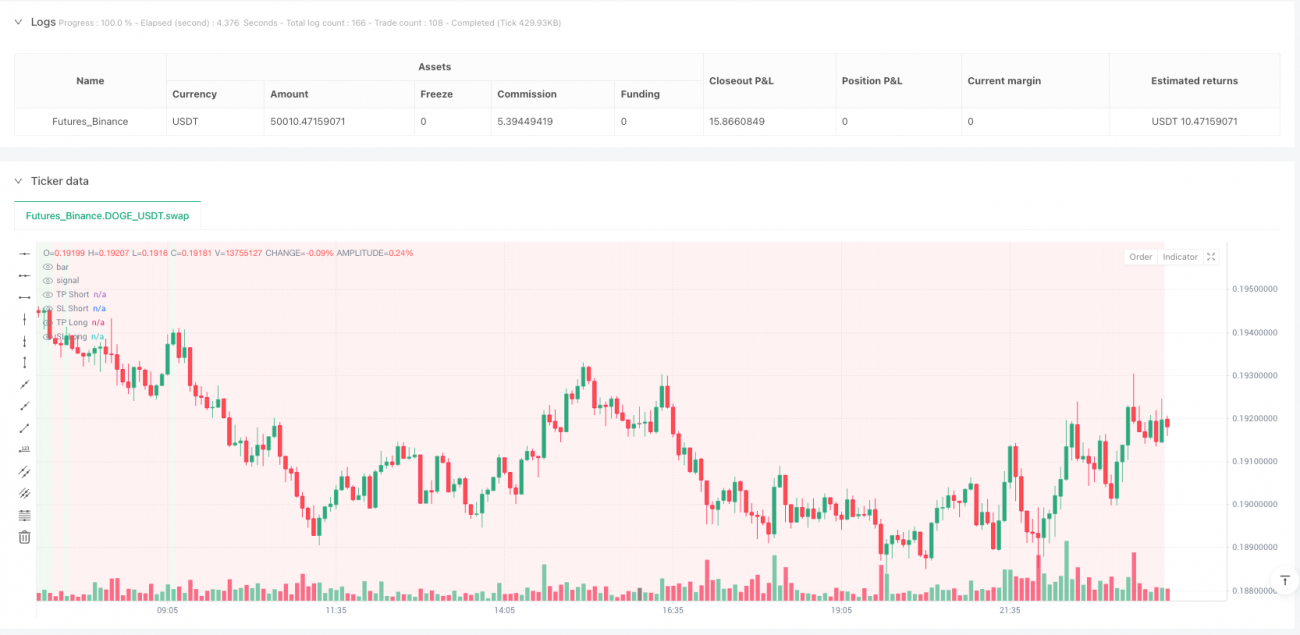

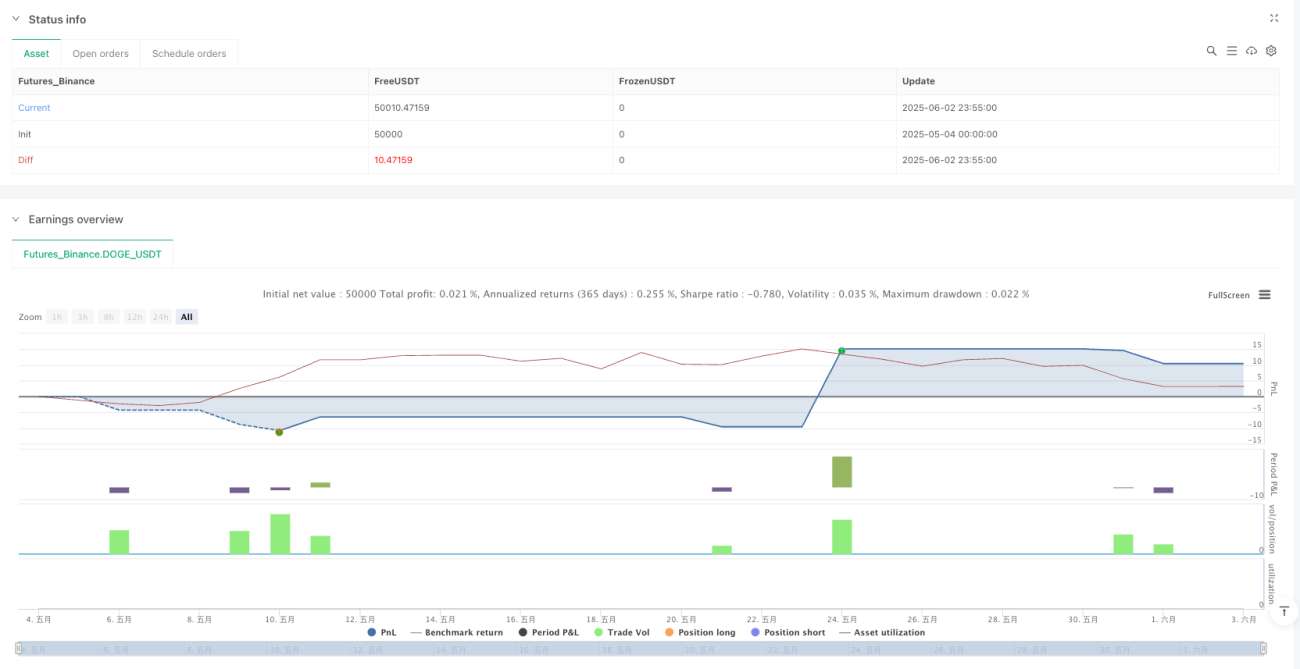

/*backtest

start: 2025-05-04 00:00:00

end: 2025-06-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Volatility Break + Trend Bias Scalper [Enhanced Visuals]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1