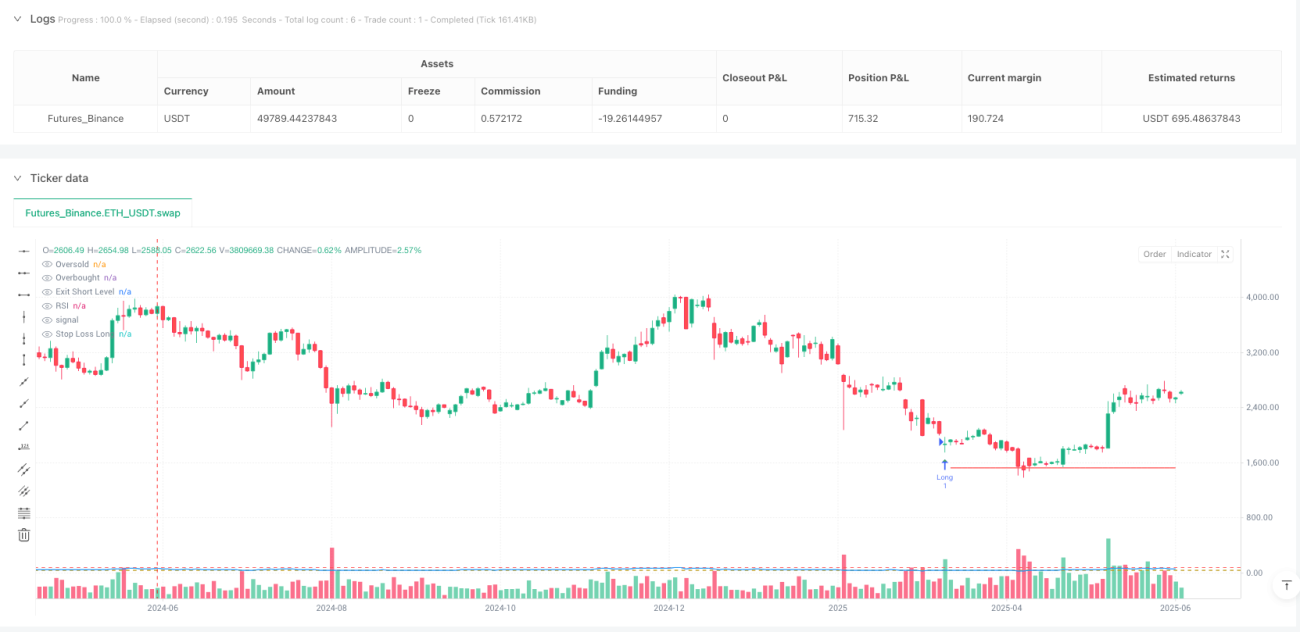

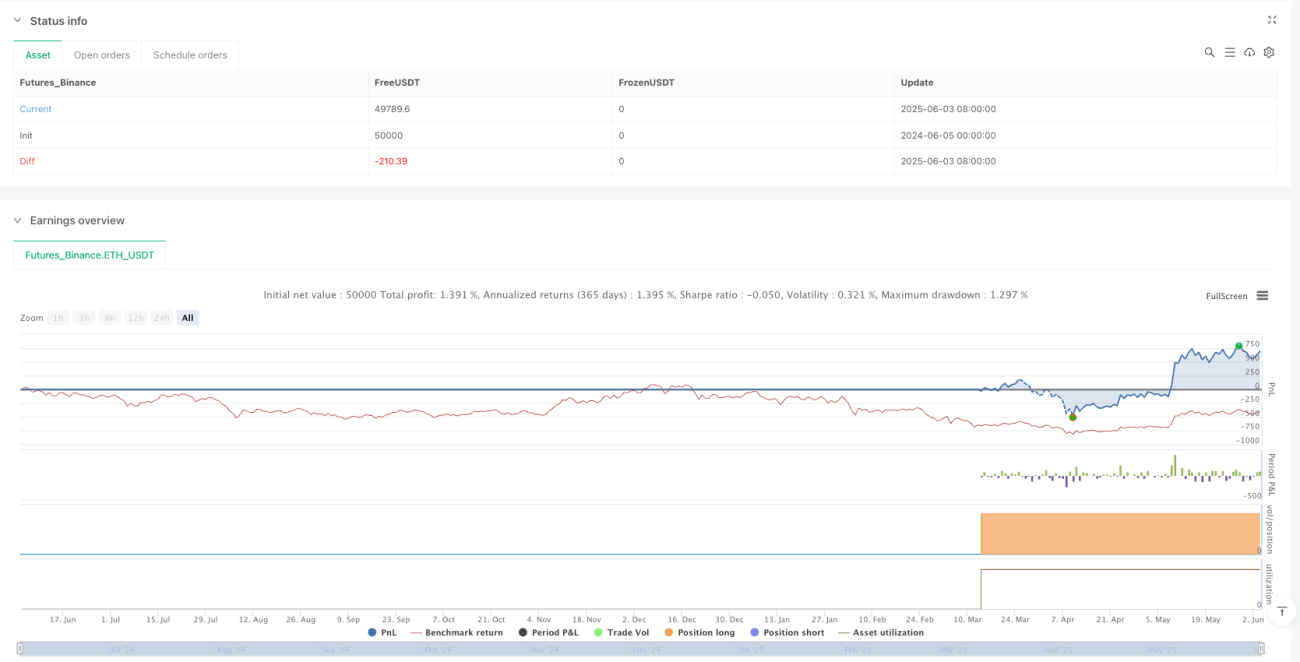

Resumen de la Estrategia

La Estrategia de Trading de Reversión con Dinero Inteligente es una estrategia de trading cuantitativa que combina el Índice de Fuerza Relativa (RSI) con la detección de flujos de capital inteligente. Esta estrategia busca identificar puntos de reversión de alta probabilidad en mercados con tendencia, utilizando reglas estrictas de entrada y salida, junto con un stop loss fijo del 10% para gestionar el riesgo de manera efectiva. La lógica central de la estrategia es capturar oportunidades de reversión potenciales que aparecen en condiciones de sobrecompra o sobreventa del mercado, acompañadas de volúmenes anómalos y extremos de precio, lo que a menudo representa la intervención de capital institucional (dinero inteligente).

Principio de la Estrategia

Analizando el código en profundidad, el principio de esta estrategia se divide en las siguientes partes clave:

-

Condiciones de Entrada:

- Entrada larga (compra): RSI por debajo de 38 (estado de sobreventa), junto con una señal de confirmación de "dinero inteligente", es decir, aparece una vela alcista (cierre superior a apertura), el volumen es mayor que la media móvil de volumen de 10 períodos, y el precio toca el mínimo de las últimas 10 velas.

- Entrada corta (venta): RSI por encima de 80 (estado de sobrecompra), junto con una señal de confirmación de "dinero inteligente", es decir, aparece una vela bajista (cierre inferior a apertura), el volumen es mayor que la media móvil de volumen de 10 períodos, y el precio toca el máximo de las últimas 10 velas.

-

Condiciones de Salida:

- Salida larga: RSI alcanza o supera 70 (entrando en zona de sobrecompra)

- Salida corta: RSI alcanza o baja a 40 (toma de ganancias anticipada)

- Stop loss: Se establece un stop loss fijo del 20% para todas las operaciones

-

Gestión de Posiciones:

- No se permiten operaciones superpuestas (solo se puede mantener una posición a la vez)

- Se visualiza la línea de stop loss en el gráfico (línea roja)

La estrategia utiliza un RSI de 19 períodos como indicador principal, combinado con el volumen y los extremos de precio para confirmar el comportamiento del "dinero inteligente". Esta combinación filtra eficazmente falsas rupturas y señales de reversión falsas.

Ventajas de la Estrategia

Analizando a fondo el código de la estrategia, se pueden resumir las siguientes ventajas notables:

-

Capacidad de Captura Contratendencia: La estrategia se centra en capturar puntos de reversión en zonas de sobrecompra y sobreventa, lo que permite entrar a mejores precios en comparación con estrategias de persecución de tendencias.

-

Mecanismo de Confirmación de Dinero Inteligente: Al combinar la acción del precio (patrón de velas), el volumen anómalo y los extremos de precio como triple confirmación, se aumenta significativamente la fiabilidad de las señales, evitando las señales falsas que podrían generarse al depender únicamente del RSI.

-

Gestión Asimétrica del Riesgo: La estrategia utiliza diferentes criterios de salida para largos y cortos. Las posiciones largas se mantienen hasta que el RSI alcanza 70 (sobrecompra total), mientras que las cortas toman ganancias anticipadamente cuando el RSI llega a 40. Este diseño asimétrico se ajusta a la regla general del mercado de "subidas lentas, bajadas rápidas".

-

Control de Riesgo Estricto: El stop loss fijo del 20% previene eficazmente grandes retrocesos, protegiendo la seguridad del capital.

-

Sin Sobreoptimización de Parámetros: Los parámetros utilizados por la estrategia son relativamente simples y tienen una base lógica de mercado, sin depender de parámetros excesivamente optimizados, lo que mejora la robustez y adaptabilidad de la estrategia.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos potenciales:

-

Riesgo de Señales de Reversión Falsas: Aunque la estrategia utiliza múltiples confirmaciones para filtrar señales falsas, en mercados con tendencias fuertes, el precio puede continuar su tendencia original después de tocar brevemente las zonas de sobrecompra o sobreventa, generando señales erróneas. Solución: Se podría considerar agregar un filtro de tendencia, abriendo posiciones solo en la dirección de una tendencia específica.

-

Porcentaje de Stop Loss Relativamente Grande: El stop loss actual del 20% es relativamente grande, lo que en mercados de alta volatilidad podría provocar pérdidas individuales significativas. Solución: Ajustar dinámicamente el porcentaje de stop loss según la volatilidad del mercado, o utilizar un stop loss móvil.

-

Sensibilidad a los Parámetros: La elección de los parámetros del RSI (19), los umbrales de sobrecompra/sobreventa (38/80) y el período de la media móvil de volumen (10) afecta significativamente el rendimiento de la estrategia. Solución: Se recomienda realizar pruebas de robustez para comprender el impacto de los cambios de parámetros en el rendimiento.

-

Riesgo de Liquidez: En mercados de baja liquidez, las grandes órdenes de compra/venta pueden provocar deslizamiento, afectando el precio de ejecución real. Solución: Agregar un filtro de liquidez, evitando operar en períodos de baja liquidez.

-

Limitaciones de las Condiciones Fijas de Salida: Los niveles fijos de salida del RSI pueden provocar un cierre prematuro en tendencias fuertes. Solución: Considerar ajustar dinámicamente las condiciones de salida combinándolas con indicadores de fuerza de tendencia.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código, la estrategia se puede optimizar en las siguientes direcciones:

-

Umbrales Dinámicos del RSI: Actualmente la estrategia utiliza umbrales fijos de RSI (38/80). Se podría considerar ajustarlos dinámicamente según la volatilidad del mercado o la fuerza de la tendencia. Por ejemplo, en mercados con tendencias fuertes, el RSI puede permanecer mucho tiempo en zonas de sobrecompra/sobreventa, por lo que se deberían aumentar los umbrales correspondientes. Esta optimización reduciría las señales de reversión erróneas en tendencias fuertes.

-

Mecanismo de Stop Loss Inteligente: Reemplazar el stop loss fijo por un stop loss basado en la volatilidad (ATR) o un stop loss móvil, para adaptarse mejor a diferentes entornos de mercado. El stop loss ATR ajusta la distancia del stop según la volatilidad real del mercado, siendo más acorde con las características del mercado.

-

Filtro de Horario de Trading: Agregar un filtro de horario de trading para evitar períodos de baja liquidez o alta volatilidad, reduciendo así el deslizamiento y el riesgo de fluctuaciones anómalas de precios.

-

Confirmación Multitemporal: Introducir análisis de múltiples marcos temporales, requiriendo que la dirección de la tendencia en un marco de tiempo superior esté alineada con la dirección de la operación, lo que puede aumentar la tasa de aciertos. Por ejemplo, al operar en largo en un gráfico de 4 horas, se requiere que la tendencia diaria también sea alcista.

-

Toma de Ganancias Escalonada: La estrategia actual cierra toda la posición de una sola vez. Se podría considerar una estrategia de toma de ganancias escalonada, por ejemplo, cerrando el 50% de la posición al alcanzar el primer objetivo, y el resto con un stop loss móvil para seguir la tendencia. Esto permite equilibrar la obtención de ganancias a corto plazo con la captura de grandes movimientos.

-

Incorporación de Sistema de Medias Móviles: Combinar medias móviles de mediano y largo plazo como filtro de tendencia. Solo buscar oportunidades de compra cuando el precio esté por encima de la media móvil, y oportunidades de venta cuando esté por debajo. Esto evita el riesgo de operar en contra de la tendencia principal.

Resumen

La Estrategia de Trading de Reversión con Dinero Inteligente, al combinar hábilmente el RSI con la detección de flujos de capital inteligente, ofrece una solución sistemática para el trading de reversión de tendencias. Su mayor ventaja radica en el mecanismo de múltiple confirmación, que filtra eficazmente las señales falsas y mejora la tasa de aciertos de las operaciones. Al mismo tiempo, el diseño asimétrico de salida y el estricto control de riesgo permiten que la estrategia mantenga un rendimiento relativamente estable en diferentes entornos de mercado.

Sin embargo, la estrategia aún tiene margen de optimización, especialmente en cuanto al ajuste dinámico de parámetros, el mecanismo de stop loss inteligente y la confirmación multitemporal. A través de estas optimizaciones, se puede mejorar aún más la robustez y adaptabilidad de la estrategia, permitiendo un buen rendimiento en diversas condiciones de mercado.

Para los traders cuantitativos, esta estrategia proporciona un marco de referencia valioso, especialmente su método de detección de flujos de "dinero inteligente", que puede aplicarse a múltiples estrategias de trading. Con una configuración de parámetros razonable y una gestión de riesgos adecuada, esta estrategia tiene el potencial de convertirse en una herramienta poderosa en el arsenal del trader.

- 1