Estrategia de trading de canal Donchian con filtro WMA y ruptura dinámica

Resumen de la Estrategia

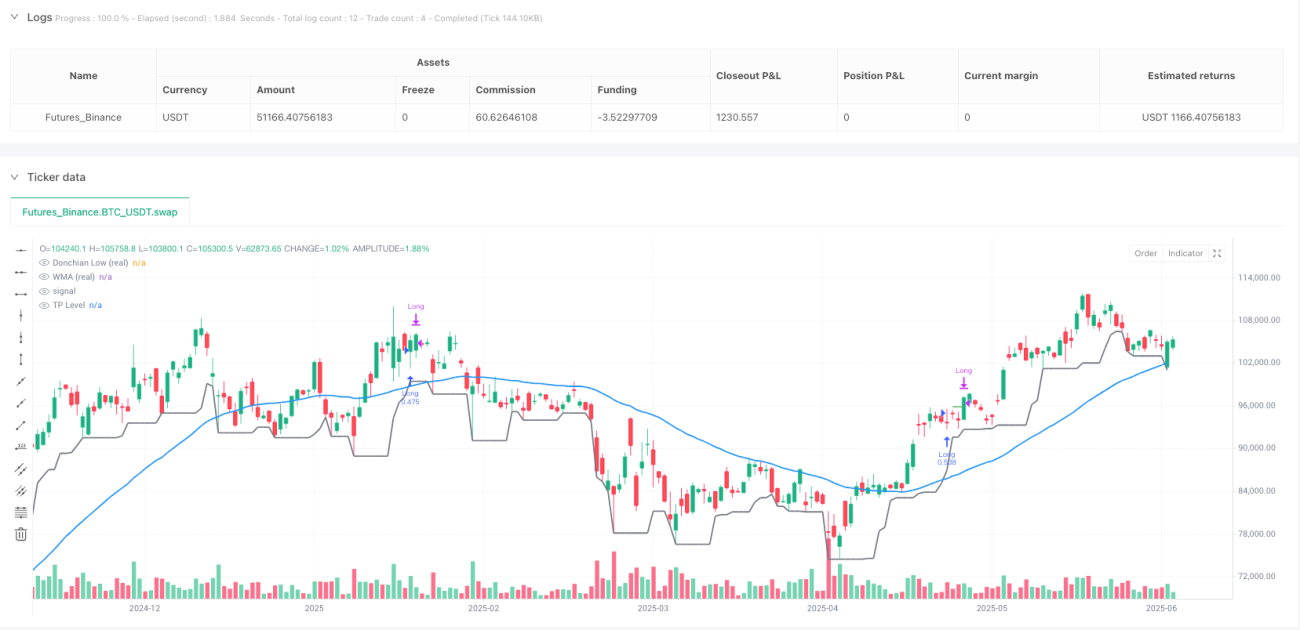

La estrategia de trading de ruptura dinámica con filtro WMA y canal de Donchian es un sistema de trading cuantitativo enfocado en capturar rupturas impulsadas por tendencias. Combina la parte inferior del canal de Donchian con una media móvil ponderada (WMA) como filtro. Se abre una posición larga cuando el mínimo del canal de Donchian cruza al alza la WMA, y se cierra cuando el precio retrocede y vuelve a cruzar a la baja la WMA (o alcanza el nivel de take profit predefinido). La estrategia está diseñada para el año calendario 2025 y, independientemente del estilo del gráfico utilizado (incluyendo velas promedio), ejecuta operaciones basadas en datos reales OHLC, garantizando la precisión de los resultados del backtest. Comienza con un capital inicial de 1000 AUD, utiliza el 100% del capital disponible en cada operación y no permite piramidación.

Principio de la Estrategia

El principio central se basa en la interacción entre el canal de Donchian y la media móvil ponderada (WMA):

- Mínimo del canal de Donchian: Se calcula el precio mínimo durante un período de retroceso especificado, formando una línea de soporte dinámica. Fórmula:

ta.lowest(real_low, donchian_len). - Media móvil ponderada (WMA): Se aplica al precio de cierre real, dando mayor peso a los precios recientes para reflejar el momentum actual. Se calcula con

ta.wma(real_close, wma_len). - Señal de entrada: Se activa cuando el mínimo del canal de Donchian cruza al alza la WMA (

ta.crossover(donLow, wma)) y la fecha está dentro del rango de 2025. Este cruce indica que el precio rompe desde un rango de volatilidad comprimido, confirmado por la tendencia alcista de la WMA. - Señal de salida: Incluye tres casos:

- Salida por cruce: Cuando el mínimo de Donchian cruza a la baja la WMA (

ta.crossunder(donLow, wma)) y la WMA ya no está subiendo, indicando que el momentum se ha detenido. - Salida por take profit: Cuando el precio alcanza el nivel de entrada multiplicado por (1 + porcentaje de take profit).

- Salida por calendarización: Cuando la fecha sale del rango de 2025.

- Salida por cruce: Cuando el mínimo de Donchian cruza a la baja la WMA (

- Ejecución basada en precio real: Todos los cálculos de indicadores se realizan sobre los datos OHLC subyacentes del gráfico, obtenidos mediante la función

request.security(), asegurando que incluso en gráficos de velas promedio u otros estilos, la estrategia se ejecute sobre precios reales.

Esta combinación busca capturar movimientos alcistas tras una compresión de volatilidad, utilizando la WMA como filtro de confirmación de tendencia para reducir señales falsas.

Ventajas de la Estrategia

Tras un análisis detallado del código, se destacan las siguientes ventajas:

- Combinación de seguimiento de tendencia y ruptura: Al usar el mínimo del canal de Donchian junto con la WMA, se capturan tanto las rupturas de precio como la alineación con la tendencia de largo plazo, mejorando la calidad de las señales.

- Mecanismo flexible de take profit: El parámetro ajustable de take profit permite al trader fijar objetivos de ganancia según las condiciones del mercado y su tolerancia al riesgo, aumentando la adaptabilidad.

- Uso de datos OHLC reales: Independientemente del estilo del gráfico, la estrategia opera sobre precios reales, eliminando distorsiones en los resultados del backtest y mejorando la fiabilidad.

- Confirmación de tendencia en la salida: La condición de salida no solo considera el cruce de precios, sino que también verifica si la WMA ha dejado de subir, evitando salidas prematuras durante retrocesos temporales en tendencias fuertes.

- Gestión de capital integrada: La estrategia incorpora capital inicial y tamaño de posición, facilitando la evaluación completa del rendimiento, incluyendo la curva de crecimiento del capital.

- Parámetros ajustables: Los parámetros clave (longitud de Donchian, longitud de WMA, porcentaje de take profit) son modificables, permitiendo adaptar la estrategia a diferentes activos y marcos temporales.

- Filtro temporal: La restricción explícita al año 2025 ayuda a optimizar la estrategia para condiciones de mercado específicas, evitando operar en entornos desfavorables.

Riesgos de la Estrategia

A pesar de un diseño razonable, existen riesgos que el trader debe considerar:

- Dirección única: La estrategia solo ejecuta operaciones largas, lo que puede perder oportunidades en mercados bajistas prolongados o generar largos períodos de inactividad. Se podría añadir lógica de venta en corto para operar en ambas direcciones.

- Sensibilidad a parámetros: La elección de la longitud de Donchian y de la WMA impacta significativamente el rendimiento. Una configuración inadecuada puede generar demasiadas señales falsas o perder oportunidades importantes. Es necesario optimizar los parámetros mediante backtests en diferentes condiciones de mercado.

- Especificidad del mercado: Los comentarios del código indican que los parámetros por defecto están optimizados para el gráfico de 30 minutos de Temple & Webster en la ASX, por lo que pueden no ser adecuados para todos los mercados y plazos. Se requiere reoptimización para cada activo.

- Riesgo de limitación temporal: La estrategia está restringida al año calendario 2025. Si el mercado rinde mal durante ese período, los beneficios totales pueden verse afectados. Se podría ampliar el rango temporal o añadir filtros adaptativos.

- Riesgo del take profit fijo: Un porcentaje fijo puede provocar salidas prematuras en mercados de alta volatilidad durante tendencias fuertes, o ser demasiado lejano en mercados de baja volatilidad. Se recomienda ajustar dinámicamente el take profit según la volatilidad del mercado.

- Falta de control de drawdown: La estrategia no incluye un stop loss explícito, por lo que podría sufrir grandes retrocesos antes de que aparezca una señal de cruce. Se sugiere añadir un límite máximo de drawdown o un stop loss basado en ATR.

Direcciones de Optimización

Con base en el análisis del código, estas son algunas posibles mejoras:

- Operaciones bidireccionales: Añadir capacidad de venta en corto, especialmente cuando el máximo del canal de Donchian cruza a la baja la WMA y esta desciende. Esto permitiría beneficiarse en mercados bajistas.

- Ajuste dinámico de parámetros: Implementar un mecanismo que ajuste automáticamente la longitud de Donchian y de la WMA según la volatilidad del mercado (por ejemplo, usar períodos más cortos en alta volatilidad y más largos en baja volatilidad).

- Incorporación de stop loss: Introducir un stop loss basado en ATR (Average True Range) o un porcentaje máximo de drawdown permitido para limitar las pérdidas por operación.

- Confirmación multitemporal: Añadir confirmación de tendencia de un marco temporal superior, operando solo cuando la dirección coincida con la tendencia mayor, reduciendo el riesgo de operar en contra de la tendencia.

- Filtro de volumen: Agregar confirmación mediante volumen, requiriendo que la ruptura vaya acompañada de un aumento en el volumen para aumentar la fiabilidad de la señal.

- Optimización de relación riesgo-beneficio: Implementar ratios de take profit/stop loss variables, ajustados dinámicamente según las condiciones del mercado, con objetivos más lejanos en tendencias fuertes.

- Estrategia de toma de ganancias parciales: Permitir el cierre por tramos en diferentes niveles de ganancia, asegurando beneficios parciales mientras se mantiene exposición a la tendencia.

- Integración de machine learning: Utilizar algoritmos de aprendizaje automático para optimizar la selección de parámetros o predecir en qué condiciones de mercado la estrategia tiene más probabilidades de éxito, logrando reglas adaptativas.

Optimizar estos aspectos no solo mejorará la robustez y adaptabilidad de la estrategia, sino que también ampliará su rango de aplicación, manteniéndola competitiva en diferentes entornos de mercado.

Conclusión

La estrategia de ruptura dinámica con filtro WMA y canal de Donchian representa un enfoque cuantitativo bien diseñado que combina principios de seguimiento de tendencia y ruptura para capturar movimientos alcistas potencialmente grandes tras una compresión de volatilidad. Sus principales ventajas son el uso de datos de precio real, la confirmación de tendencia y la flexibilidad en los parámetros, lo que le permite adaptarse a distintos entornos de trading.

Sin embargo, también enfrenta desafíos como la operativa unidireccional, la sensibilidad a parámetros y la falta de una gestión de riesgos sólida. Mediante mejoras como la incorporación de operaciones bidireccionales, ajuste dinámico de parámetros, stop loss y confirmación multitemporal, la estrategia tiene el potencial de convertirse en un sistema de trading más completo y robusto.

Para los traders cuantitativos, este método que integra indicadores técnicos con reglas de ejecución claras proporciona un marco estructurado, adecuado tanto para aplicación directa como para servir como base en el desarrollo de sistemas más complejos. En última instancia, el trader debe realizar backtests exhaustivos y optimizar los parámetros según las condiciones específicas del mercado y su tolerancia al riesgo para lograr el mejor rendimiento.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Donchian x WMA Crossover (2025 Only, Adjustable TP, Real OHLC)", overlay=true, initial_capital=1000, currency=currency.AUD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1