Descripción general

La estrategia de identificación de reversión de precios de banda múltiple es una estrategia de negociación basada en la estructura de precios, cuyo núcleo se basa en el "modelo Horn" para capturar oportunidades de reversión a corto plazo en el mercado. La estrategia combina la identificación de la forma, el filtro de la tendencia y la confirmación de la volatilidad en tres dimensiones, para activar la señal de negociación mediante la identificación de un patrón de combinación de tres líneas K específicas y la activación de la señal de negociación cuando se cumplen ciertas condiciones en la cuarta línea K (la línea K confirmada).

Principio de estrategia

El principio central de esta estrategia se basa en el "modelo de cuernos" en la estructura de precios, es decir, en un patrón de precios específico formado por tres líneas K:

-

Modelo de cuerno de varias cabezas:

- Se requieren tres líneas K ((bar[3]、bar[2]、bar[1]) en el centro de la línea K[2]) más alto que el mínimo de ambos lados de la línea K

- La primera y la tercera raíz K deben ser las raíces Y (el precio de cierre es mayor que el precio de apertura)

- Una estructura en forma de W que forma un punto bajo-alto punto bajo-bajo

-

Modelo de cuerno en blanco:

- Requiere que el punto más alto de la línea K media sea menor que el punto más alto de la línea K lateral de las tres líneas K

- La primera y la tercera raíz K deben ser negativas ((el precio de cierre es menor que el precio de apertura))

- Formación de una estructura en forma de M de "punto alto - bajo punto alto - alto"

-

Condiciones para la confirmación:

- Señales múltiples: Cuarta línea K (confirmación de la línea K) El precio de cierre debe superar el punto más alto de las tres líneas K anteriores y ser la línea del sol

- Señales de cabeza vacía: el precio de cierre de la cuarta línea K debe romper los puntos más bajos de las tres líneas K anteriores y ser la línea negativa

-

Condiciones de filtrado:

- Filtración de tendencia: la señal de múltiples cabezas requiere la confirmación de que el precio de cierre de la línea K está por encima de la EMA20 y la señal de cabezas vacías requiere la confirmación de que el precio de cierre de la línea K está por debajo de la EMA20

- Filtrado de la frecuencia de oscilación: la amplitud de la línea K confirmada o la línea K anterior debe ser mayor que la ATR para evitar un entorno de baja frecuencia

La estrategia utiliza un método preciso de fijación de precios de entrada y gestión de riesgos: la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre de la línea K confirma la entrada de ticks en la línea de cierre

Ventajas estratégicas

-

Logía de transacciones estructuradasLa estrategia se basa en una clara estructura de precios y identificación de formas, reduciendo el juicio subjetivo y aumentando la consistencia y la repetibilidad de las transacciones.

-

Mecanismo de filtración múltipleA través del filtro de tendencias de EMA y el filtro de fluctuaciones de ATR, se mejora significativamente la calidad de la señal y se evita el error de negociación en un entorno de mercado desfavorable.

-

La entrada precisa y la gestión de riesgosLas estrategias establecen puntos de entrada, de parada y de parada claros, lo que hace que la gestión de riesgos sea simple y efectiva, y el riesgo de cada operación sea conocido de antemano.

-

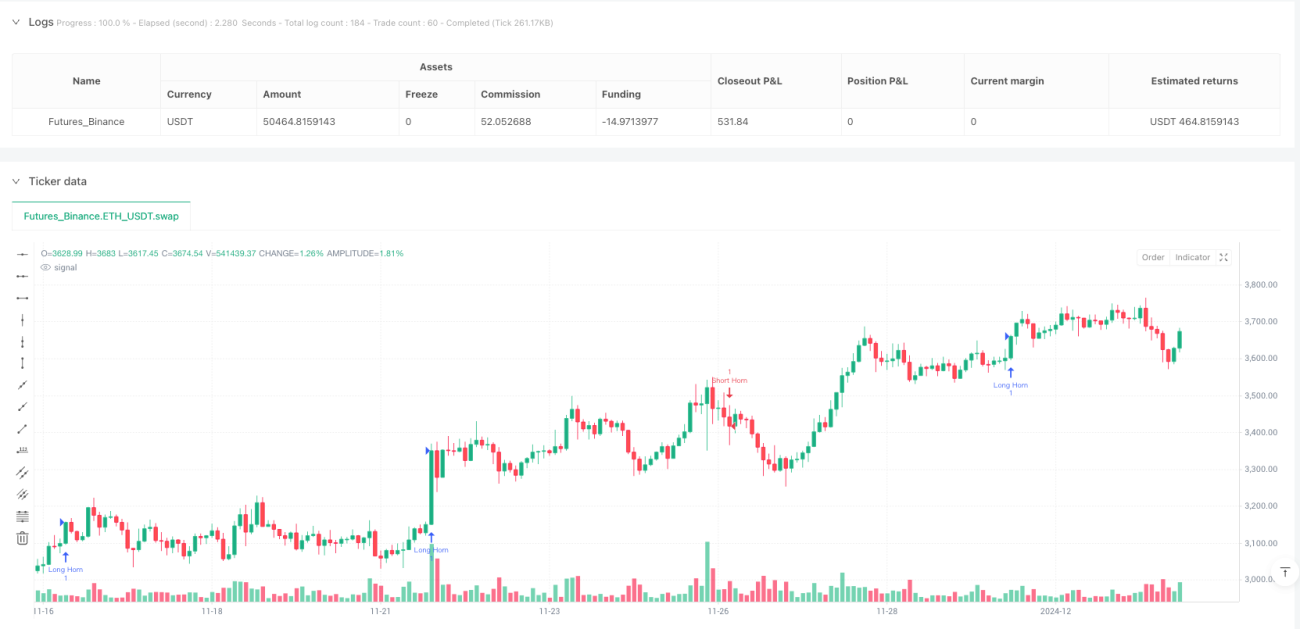

Ayudas visualesLa estrategia: traza en el gráfico las líneas estructurales, las líneas de precio de entrada y las líneas de precio objetivo del modelo Horn, para ayudar a los comerciantes a comprender intuitivamente la lógica de la negociación y el movimiento de los precios.

-

Altamente adaptableLa estrategia se aplica a varios marcos de tiempo (de 5 minutos a 1 hora) y variedades de alta volatilidad, con una amplia gama de escenarios de aplicación.

-

Ajustabilidad de parámetrosLos parámetros clave, como la longitud de la EMA, la longitud de la ATR y el umbral de la volatilidad, se pueden ajustar según las diferentes condiciones del mercado y las preferencias personales, lo que aumenta la flexibilidad de la estrategia.

Riesgo estratégico

-

Riesgo de una falsa brechaEn un mercado de alta volatilidad, los precios pueden formar falsas rupturas, revirtiéndose rápidamente después de la señal de activación, lo que provoca que se active el stop loss. La solución es agregar indicadores de confirmación adicionales o ajustar el momento de entrada, por ejemplo, esperando la reincorporación para entrar.

-

La incertidumbre en el punto de inflexión: cerca de un punto de cambio de tendencia, el filtrado de EMA puede causar que se pierda la señal inicial de reversión. Se puede considerar agregar otras herramientas de identificación de tendencias o configurar parámetros EMA más sensibles para mitigar este problema.

-

Riesgo de un entorno de baja liquidez: En un entorno de baja liquidez, los puntos de deslizamiento pueden causar que el precio de entrada real se desvíe del precio ideal, lo que afecta la relación de riesgo-rentabilidad. Se recomienda usar esta estrategia en el comercio de variedades de alta liquidez o en el comercio principal.

-

Sensibilidad de los parámetros: La elección de los parámetros EMA y ATR tiene un impacto significativo en el rendimiento de la estrategia, y diferentes entornos de mercado pueden requerir diferentes configuraciones de parámetros. Se recomienda la optimización de los parámetros mediante la retroalimentación en diferentes condiciones de mercado.

-

Riesgo de pérdidas continuasCualquier estrategia de negociación tiene la posibilidad de pérdidas continuas, por lo que se requiere un programa de gestión de fondos razonable para controlar el riesgo de una sola operación y evitar un gran retroceso de la curva de fondos.

Dirección de optimización de la estrategia

-

Confirmación del marco temporal múltipleIntroducción de un mecanismo de confirmación de tendencias en los marcos de tiempo más altos, que ejecuta las operaciones solo cuando la tendencia de los marcos de tiempo más altos coincide con la dirección, lo que mejora la calidad de la señal. Esto se puede lograr mediante la adición de EMA o otros indicadores de tendencia de períodos más largos.

-

Mecanismo de frenado dinámicoLas estrategias actuales utilizan objetivos de paradas 1R fijos, y se puede considerar la introducción de mecanismos de paradas dinámicas, como paradas de seguimiento de pérdidas o paradas dinámicas basadas en ATR, para obtener más ganancias en una tendencia fuerte.

-

Las fluctuaciones se adaptan: La estrategia actual utiliza el filtro de los límites fijos de ATR para un entorno de baja volatilidad, se puede considerar la implementación de un mecanismo de adaptación de la tasa de fluctuación para ajustar los límites automáticamente en función de las características de la volatilidad del mercado reciente.

-

Optimización de ingresoConsidere la posibilidad de agregar una lógica de entrada de retorno, esperar una pequeña entrada de retorno después de la señal de confirmación, y puede obtener un mejor precio de entrada y un mejor riesgo-beneficio.

-

Confirmación del comportamiento del precioBasado en el modelo básico de Horn, se añaden factores de confirmación del comportamiento del precio, como la confirmación de la cantidad de transacción, la confirmación de la forma de la barra, etc., para mejorar aún más la calidad de la señal.

-

Integración del aprendizaje automáticoConsidere la introducción de algoritmos de aprendizaje automático para identificar los patrones de cuerno con mayor probabilidad de éxito a través de modelos de entrenamiento de datos históricos, para lograr una selección inteligente de la calidad de la señal.

Resumir

La estrategia de identificación de reversión de precios de múltiples bandas de onda es un sistema de negociación que combina la identificación de la estructura del precio, el filtrado de tendencias y la confirmación de la volatilidad para ejecutar operaciones en caso de que se cumplan las tendencias a medio plazo mediante la captura de señales de reversión de hornos específicos. La ventaja de esta estrategia reside en una clara lógica de negociación estructurada, una gestión de riesgos precisa y un mecanismo de filtrado múltiple.

Los riesgos de las estrategias provienen principalmente de la incertidumbre y la sensibilidad de los parámetros de los falsos breaks y los puntos de inflexión de tendencias, pero estos riesgos se pueden administrar de manera efectiva mediante la adición de mecanismos de confirmación adicionales, la optimización de la configuración de los parámetros y la mejora de la administración de fondos. Las direcciones de optimización futuras incluyen la confirmación de marcos de tiempo múltiples, mecanismos de frenada dinámica, adaptación a la volatilidad y la integración de aprendizaje automático, que pueden mejorar aún más la solidez y la rentabilidad de las estrategias.

En general, la estrategia ofrece a los comerciantes una forma sistematizada y cuantificable de identificar y negociar el cambio de precio, que, combinada con una buena gestión de riesgos y una optimización continua, tiene el potencial de ser una herramienta eficaz en la caja de herramientas de los comerciantes.

- 1