Estrategia cuantitativa de regresión a la media con patrón de aguja de las Bandas de Bollinger y optimización biobjetivo

Resumen

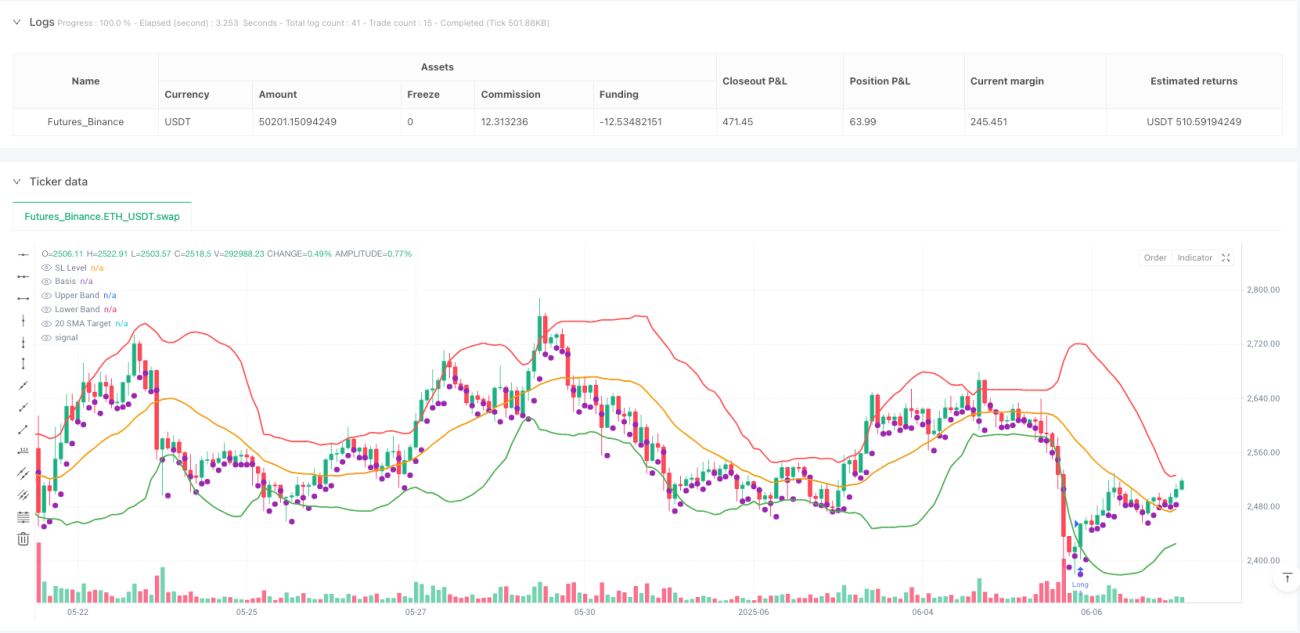

La estrategia cuantitativa de reversión a la media con formaciones de aguja en Bandas de Bollinger y optimización de doble objetivo es un sistema de trading basado en análisis técnico que combina el indicador de Bandas de Bollinger con el análisis de patrones de acción del precio. La estrategia se centra en identificar posibles puntos de reversión en zonas de sobreventa del mercado, aprovechando el proceso de retorno del precio desde la banda inferior hacia la media (SMA de 20 períodos) e incluso hacia la banda superior. La lógica central de la estrategia se construye en torno a la "formación de aguja", que consiste en que el precio máximo del día anterior se sitúe por debajo de la banda inferior de Bollinger, mientras que el precio de cierre del día actual vuelva a estar dentro de la banda. Esto suele indicar una posible reversión de tendencia. La estrategia emplea un plan de beneficios de doble objetivo y un stop loss basado en el mínimo del día anterior, buscando equilibrar riesgo y recompensa.

Principio de la estrategia

El funcionamiento de la estrategia se basa en los siguientes principios fundamentales:

-

Teoría de reversión a la media: Los mercados financieros tienden naturalmente a volver a su media. Cuando el precio se aleja de su nivel promedio (en esta estrategia, la SMA de 20 períodos), existe una alta probabilidad de que regrese a dicha media.

-

Señal de sobreventa en Bandas de Bollinger: Cuando el precio toca o supera la banda inferior de Bollinger (configurada a 2 desviaciones estándar por debajo de la media), el mercado suele considerarse en sobreventa, con posibilidad de rebote.

-

Confirmación de la formación de aguja: La estrategia exige que el precio máximo del día anterior esté por debajo de la banda inferior de Bollinger, mientras que el cierre del día actual vuelva a estar dentro de la banda. Esta formación es similar a un patrón de reversión en forma de aguja, lo que refuerza la fiabilidad de la señal de rebote.

-

Estrategia de salida de doble objetivo:

- Primer objetivo: Banda media (SMA de 20 períodos)

- Segundo objetivo: Banda superior de Bollinger

-

Stop loss preciso: El stop loss se sitúa en el mínimo del día anterior, limitando las pérdidas potenciales.

La lógica de ejecución específica de la estrategia es la siguiente:

entryCondition = high[1] < lowerBand[1] and close > lowerBand

Esta condición garantiza que solo se entre al mercado cuando aparece una señal clara de reversión en forma de aguja, evitando entradas ciegas cuando el precio solo toca brevemente la banda inferior.

Ventajas de la estrategia

Tras un análisis en profundidad, podemos resumir las siguientes ventajas notables:

-

Claridad de las señales: La condición de entrada es clara y estricta. Solo se activa cuando el máximo del día anterior está por debajo de la banda inferior y el cierre del día actual supera dicha banda. Esta combinación reduce la tasa de señales falsas.

-

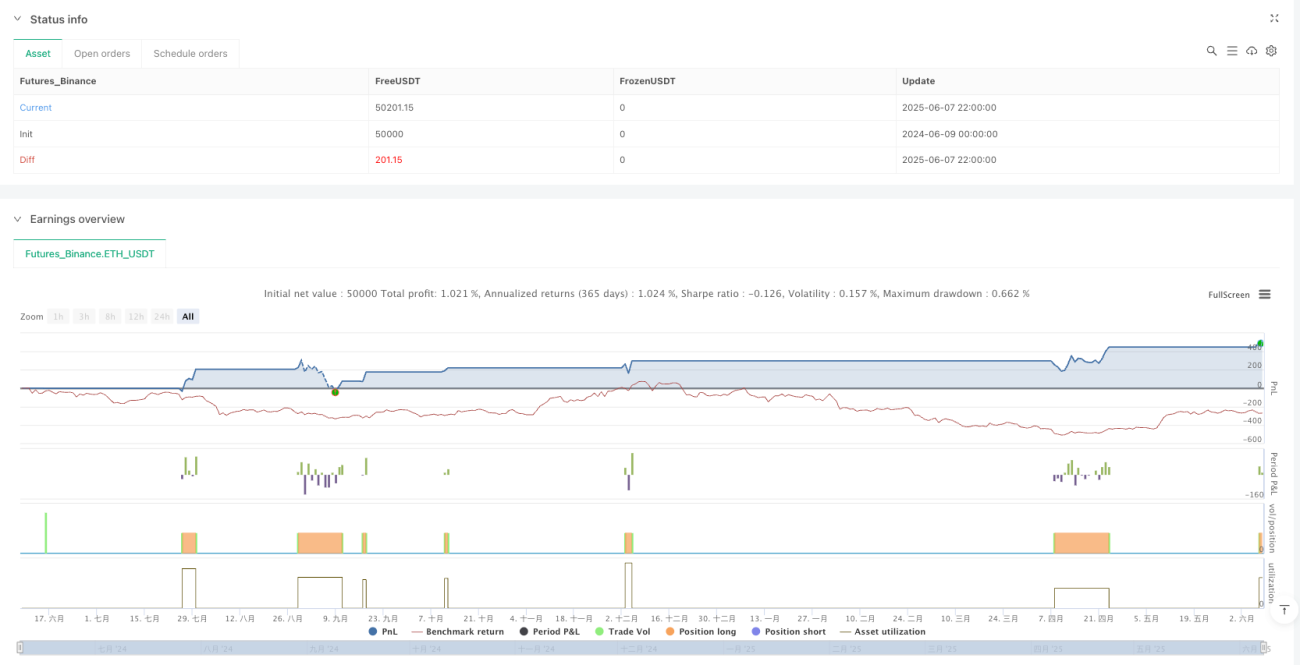

Maximización de beneficios con doble objetivo: La estrategia establece dos objetivos de beneficio (banda media y banda superior), lo que permite cerrar parte de la posición al alcanzar un beneficio moderado, mientras se conserva otra parte para buscar mayores ganancias, optimizando de forma escalonada los rendimientos.

-

Mecanismo de stop loss dinámico: El stop loss se coloca en el mínimo del día anterior, lo que lo ajusta más al rango de fluctuación más reciente del mercado, resultando más preciso que un stop loss porcentual fijo.

-

Adaptabilidad a la volatilidad del mercado: Dado que las Bandas de Bollinger se ajustan automáticamente según la volatilidad, la estrategia puede adaptarse a diferentes entornos de volatilidad, estableciendo rangos objetivo más amplios en mercados de alta volatilidad y más estrechos en mercados de baja volatilidad.

-

Referencia visual para el trading: El código de la estrategia incluye elementos visuales completos, como el dibujo de las bandas de Bollinger, los niveles objetivo y el stop loss, lo que facilita al trader la monitorización visual del estado del mercado y la ejecución de la estrategia.

Riesgos de la estrategia

A pesar de su marco lógico claro, la estrategia presenta los siguientes riesgos potenciales:

-

Confirmación tardía que lleva a una mala entrada: La estrategia utiliza el precio de cierre para confirmar la señal, lo que puede hacer que el precio de entrada esté lejos del punto ideal, especialmente en periodos de fuerte volatilidad, afectando la relación riesgo-recompensa.

-

Riesgo de falso breakout: El precio puede superar brevemente la banda inferior de Bollinger y luego seguir cayendo en lugar de rebotar, provocando un "falso breakout". Incluso si se cumplen las condiciones de entrada, se pueden sufrir pérdidas.

-

Fallo de la reversión a la media: En mercados con tendencia fuerte, el precio puede desviarse de la media durante mucho tiempo y continuar en una sola dirección, haciendo que la hipótesis de reversión a la media falle temporalmente.

-

Stop loss demasiado ajustado: En mercados de alta volatilidad, el mínimo del día anterior como stop loss puede estar demasiado cerca del precio de entrada, provocando que el ruido normal del mercado active el stop loss en lugar de una verdadera reversión de tendencia.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros de las Bandas de Bollinger (período y múltiplo de desviación estándar). Diferentes entornos de mercado pueden requerir diferentes configuraciones óptimas.

Para mitigar estos riesgos, se pueden considerar las siguientes medidas:

- Combinar con otros indicadores de confirmación (como RSI o volumen) para mejorar la calidad de las señales.

- Implementar una gestión de posición parcial para evitar operar a plena capacidad.

- Realizar backtests periódicos y ajustar los parámetros para adaptarse al entorno de mercado más reciente.

- Considerar pausar la estrategia en momentos de volatilidad extrema.

Direcciones de optimización

Basándonos en un análisis profundo de la estrategia, estas son algunas posibles direcciones de optimización:

-

Mejora de las condiciones de entrada:

- Añadir un factor de confirmación de volumen, requiriendo que la señal de reversión vaya acompañada de un aumento del volumen.

- Considerar la inclusión de un indicador de sobreventa (por ejemplo, RSI < 30) como condición de confirmación adicional.

- Código de implementación:

entryCondition = yesterdayHighBelowLowerBand and todayCloseAboveLowerBand and ta.rsi(close, 14) < 30

-

Configuración dinámica de objetivos:

- Ajustar la distancia de los objetivos dinámicamente según la volatilidad del mercado.

- En mercados de alta volatilidad, establecer objetivos de beneficio más altos; en mercados de baja volatilidad, objetivos más conservadores.

- Se puede implementar mediante el ATR (Average True Range).

-

Optimización del stop loss:

- Añadir un margen al stop loss para evitar que el ruido del mercado lo active.

- Implementación en código:

stoplossLevel = low[1] * 0.99(margen del 1%). - O usar stop loss dinámico basado en ATR:

stoplossLevel = close - (ta.atr(14) * 1.5)

-

Añadir filtro de tiempo:

- Ejecutar operaciones solo durante las horas de mayor eficiencia.

- Evitar los períodos de publicación de datos económicos importantes.

- Ejemplo de código:

validTradingHour = (hour >= 9 and hour < 16)

-

Gestión inteligente del tamaño de la posición:

- Ajustar dinámicamente el tamaño de la posición según la volatilidad y la fuerza de la señal.

- Aumentar la posición en señales de reversión más fuertes y mantener el tamaño estándar en señales normales.

- Idea de código:

positionSize = strategy.equity * (0.01 + (0.01 * signalStrength))

El objetivo central de estas direcciones de optimización es mejorar la robustez y adaptabilidad de la estrategia, permitiéndole mantener un rendimiento consistente en diferentes condiciones de mercado.

Conclusión

La estrategia cuantitativa de reversión a la media con formaciones de aguja en Bandas de Bollinger y optimización de doble objetivo es un sistema de trading técnico bien estructurado que combina ingeniosamente principios estadísticos (Bandas de Bollinger) con patrones de acción del precio (formaciones de aguja). La estrategia destaca en la identificación de posibles puntos de reversión del mercado, equilibrando eficazmente la frecuencia de trading y el potencial de ganancias mediante condiciones de entrada estrictas y un diseño de beneficios de doble capa.

Su principal ventaja radica en la definición clara de las señales, el ajuste adaptativo a la volatilidad y un marco de gestión de riesgos cuidadosamente diseñado. Sin embargo, los usuarios deben tener en cuenta las limitaciones de la hipótesis de reversión a la media y el riesgo de los falsos breakouts durante la implementación.

Siguiendo las direcciones de optimización sugeridas, especialmente añadiendo confirmación de volumen, stop loss dinámico y gestión de posición basada en volatilidad, la estrategia tiene el potencial de mejorar aún más su robustez y rendimiento a largo plazo. En definitiva, esta estrategia ofrece a los traders un marco fiable para capturar oportunidades potenciales de retorno del mercado desde condiciones de sobreventa hacia la media.

- 1