Resumen

Esta estrategia es un sistema de trading de alta frecuencia basado en múltiples indicadores técnicos, que integra tres indicadores principales: el Índice de Fuerza Relativa (RSI), el Indicador de Convergencia/Divergencia de Medias Móviles (MACD) y la Media Móvil Exponencial (EMA), junto con un mecanismo de stop loss adaptativo para la gestión de riesgos. La estrategia utiliza principalmente el cruce del precio con la EMA como señal principal, combinado con la identificación de zonas de sobrecompra/sobreventa del RSI y el cruce de la línea MACD como confirmación auxiliar, formando un sistema de toma de decisiones eficiente. Su diseño inicial busca capturar las fluctuaciones a corto plazo del mercado, siendo adecuada para operaciones de alta frecuencia en entornos de alta volatilidad.

Principio de la Estrategia

El núcleo de la estrategia radica en combinar señales de múltiples indicadores para aumentar la frecuencia y precisión de las operaciones:

-

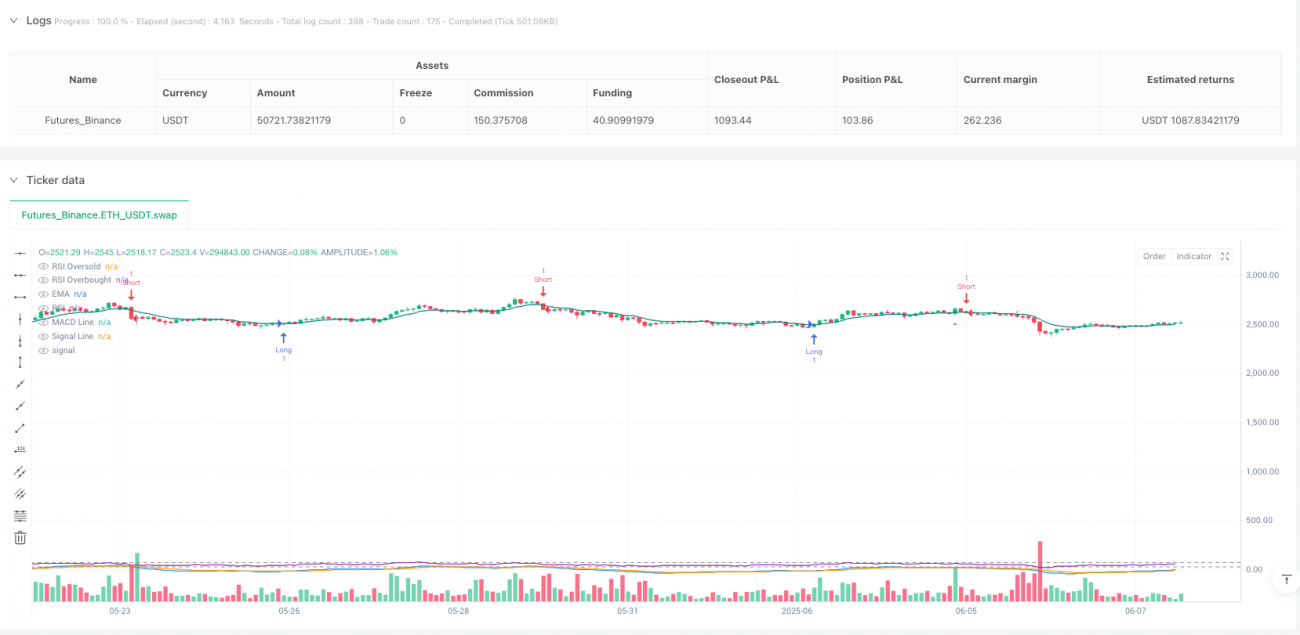

Cruce de EMA como señal principal: Se utiliza una EMA de 9 períodos. Cuando el precio cruza hacia arriba la EMA, se genera una base para señal de compra; cuando cruza hacia abajo, se genera una base para señal de venta.

-

Confirmación con MACD: Se utiliza el MACD con parámetros 12-26-9. Cuando la línea MACD cruza por encima de la línea de señal, se considera una confirmación alcista; cuando cruza por debajo, una confirmación bajista.

-

Condición de límite del RSI: Se emplea un RSI de 14 períodos, con 30 como nivel de sobreventa y 70 como nivel de sobrecompra. En las condiciones de compra se incluye RSI < 35 (condición ampliada), y en las de venta RSI > 65 (condición ampliada).

-

Lógica de combinación de señales:

- Señal de compra = Condición de compra de EMA Y (Condición de compra de MACD O RSI cercano a sobreventa)

- Señal de venta = Condición de venta de EMA Y (Condición de venta de MACD O RSI cercano a sobrecompra)

-

Mecanismo de stop loss adaptativo: Se calcula un stop loss dinámico basado en el ATR de 14 períodos, con un multiplicador de stop de 2.0, proporcionando control de riesgo para cada operación.

-

Condiciones de salida: Cuando el precio cruza la EMA en dirección contraria o se sitúa en el lado desfavorable de la EMA, la estrategia cierra la posición actual.

Ventajas de la Estrategia

-

Diseñada para alta frecuencia: Al simplificar y optimizar la combinación de señales, genera señales de trading más frecuentes, adecuada para inversores a corto plazo que buscan capturar movimientos del mercado.

-

Confirmación con múltiples indicadores: Al combinar tres tipos diferentes de indicadores técnicos (tendencia, momentum y oscilador), aumenta la fiabilidad de las señales y reduce las interferencias de señales falsas.

-

Combinación flexible de condiciones: Las señales de compra y venta utilizan la estructura lógica "condición principal Y (condición secundaria 1 O condición secundaria 2)", lo que mejora la frecuencia de señales sin sacrificar su calidad.

-

Gestión de riesgos adaptativa: El stop loss dinámico basado en ATR se ajusta automáticamente según la volatilidad del mercado, haciendo que el control de riesgos sea más flexible y efectivo.

-

Estrategia simétrica: Las condiciones de compra y venta están diseñadas simétricamente, lo que permite un rendimiento equilibrado tanto en posiciones largas como cortas, adecuada para trading bidireccional.

-

Visualización intuitiva: La estrategia proporciona una visualización de señales e indicadores, facilitando el análisis y la optimización de las decisiones de trading.

Riesgos de la Estrategia

-

Riesgo de sobreoperación: Las estrategias de alta frecuencia pueden generar demasiadas señales, aumentando los costos de transacción, especialmente en mercados laterales con frecuentes rupturas falsas.

- Solución: Se puede considerar agregar filtros de trading, como un requisito mínimo de amplitud de movimiento o un filtro temporal.

-

Riesgo en la configuración del stop loss: El multiplicador fijo de ATR de 2.0 puede no ser lo suficientemente flexible en diferentes condiciones de mercado, resultando en stops demasiado ajustados o demasiado amplios.

- Solución: Se puede ajustar dinámicamente el multiplicador del ATR según la volatilidad del mercado, o combinar niveles de soporte y resistencia para establecer stops.

-

Sensibilidad a los parámetros: La configuración de los parámetros de los múltiples indicadores técnicos tiene un impacto significativo en el rendimiento de la estrategia; parámetros inadecuados pueden llevar a un mal desempeño.

- Solución: Realizar una optimización exhaustiva de parámetros y backtesting para encontrar la combinación más adecuada para mercados específicos.

-

Dependencia de las condiciones del mercado: En diferentes fases del mercado (tendencias, rangos, alta volatilidad, etc.), el rendimiento de la estrategia puede variar considerablemente.

- Solución: Incorporar un mecanismo de identificación del estado del mercado para ajustar los parámetros o pausar el trading según las condiciones.

-

Retraso de los indicadores: Todos los indicadores técnicos presentan cierto retraso, lo que puede provocar entradas o salidas en momentos no ideales.

- Solución: Considerar la incorporación de análisis de acción del precio o indicadores más rápidos como complemento para reducir el impacto del retraso.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros:

- Se pueden ajustar automáticamente los umbrales de sobrecompra/sobreventa del RSI y los parámetros del MACD según la volatilidad del mercado, mejorando la adaptación a diferentes entornos.

- Principio: Ampliar umbrales en mercados de alta volatilidad y reducirlos en mercados de baja volatilidad para equilibrar la calidad y frecuencia de las señales.

-

Identificación del estado del mercado:

- Agregar un módulo de identificación del estado del mercado, como el indicador ADX para medir la fuerza de la tendencia; en tendencias fuertes favorecer operaciones a favor de la tendencia, y en mercados laterales enfocarse en señales de reversión.

- Principio: Diferentes estados del mercado requieren diferentes estrategias; la adaptación dinámica puede mejorar el rendimiento general.

-

Sincronización de marcos temporales:

- Introducir análisis de múltiples marcos temporales, utilizando un marco temporal superior para determinar la dirección principal de la tendencia, operando solo en esa dirección.

- Principio: Seguir la máxima "a favor de la tendencia principal, en contra de la tendencia menor" para aumentar la tasa de aciertos.

-

Diseño de mecanismo de take profit:

- La estrategia actual solo cuenta con stop loss y salida basada en EMA; se puede agregar un take profit dinámico basado en ATR o un mecanismo de obtención parcial de beneficios basado en la volatilidad.

- Principio: Un buen mecanismo de take profit puede fijar ganancias y mejorar la relación riesgo-beneficio de la estrategia.

-

Filtro de volumen:

- Agregar una condición de confirmación de volumen, validando las señales solo cuando el volumen aumenta, filtrando rupturas falsas con bajo volumen.

- Principio: Los movimientos de precio deben ir acompañados de cambios en el volumen, lo que ayuda a verificar la fiabilidad de las señales.

-

Optimización con aprendizaje automático:

- Considerar la introducción de algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros de la estrategia o generar ponderaciones para las señales de trading.

- Principio: El aprendizaje automático puede identificar patrones difíciles de detectar con el análisis técnico tradicional, mejorando la adaptabilidad de la estrategia.

Conclusión

La estrategia de análisis técnico de alta frecuencia combinando RSI, MACD y EMA es un sistema de trading que utiliza múltiples indicadores, tomando el cruce de EMA como señal principal y el MACD y RSI como confirmación, formando un mecanismo de decisión de trading de alta frecuencia. Su principal ventaja radica en capturar frecuentemente las fluctuaciones a corto plazo del mercado, combinando múltiples indicadores para aumentar la fiabilidad de las señales y gestionando el riesgo mediante un stop loss dinámico basado en ATR.

Sin embargo, la estrategia también enfrenta desafíos como el sobreoperación, la sensibilidad a los parámetros y la dependencia de las condiciones del mercado. Las futuras direcciones de optimización incluyen ajuste dinámico de parámetros, identificación del estado del mercado, análisis de múltiples marcos temporales, mejora del mecanismo de take profit, filtros de volumen y aplicaciones de aprendizaje automático. A través de estas optimizaciones, se puede mejorar aún más la estabilidad, adaptabilidad y rentabilidad de la estrategia.

En general, se trata de un marco de estrategia de trading de alta frecuencia bien diseñado y con una lógica clara, que ofrece buena utilidad y escalabilidad. Para los traders que buscan oportunidades a corto plazo en el mercado, esta estrategia proporciona una base de decisión confiable, pero los usuarios deben realizar los ajustes y optimizaciones de parámetros adecuados según su tolerancia al riesgo y objetivos de trading.

- 1