Estrategia de reversión a la media con Bandas de Bollinger de múltiples posiciones y sistema de take-profit fijo

Resumen

La estrategia de regresión a la media con Bandas de Bollinger de múltiples posiciones y sistema de toma de ganancias fijo es una estrategia de trading basada en indicadores técnicos y el principio de regresión a la media. La estrategia compra cuando el precio cae por debajo de la banda inferior de Bollinger y cierra la posición con ganancias cuando el precio aumenta un porcentaje específico. Es una estrategia de trading contraria típica, diseñada para capturar oportunidades de rebote después de condiciones de sobreventa, mientras se diversifica el riesgo y se optimiza el uso del capital mediante la gestión de múltiples posiciones. El concepto central de la estrategia es que cuando el precio se desvía de su media (especialmente rompiendo a la baja la banda inferior de Bollinger), tiende a regresar hacia la media. A través de un diseño parametrizado, la estrategia permite a los traders ajustar los parámetros de las Bandas de Bollinger, el número máximo de posiciones y el objetivo de ganancias según diferentes condiciones del mercado.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

-

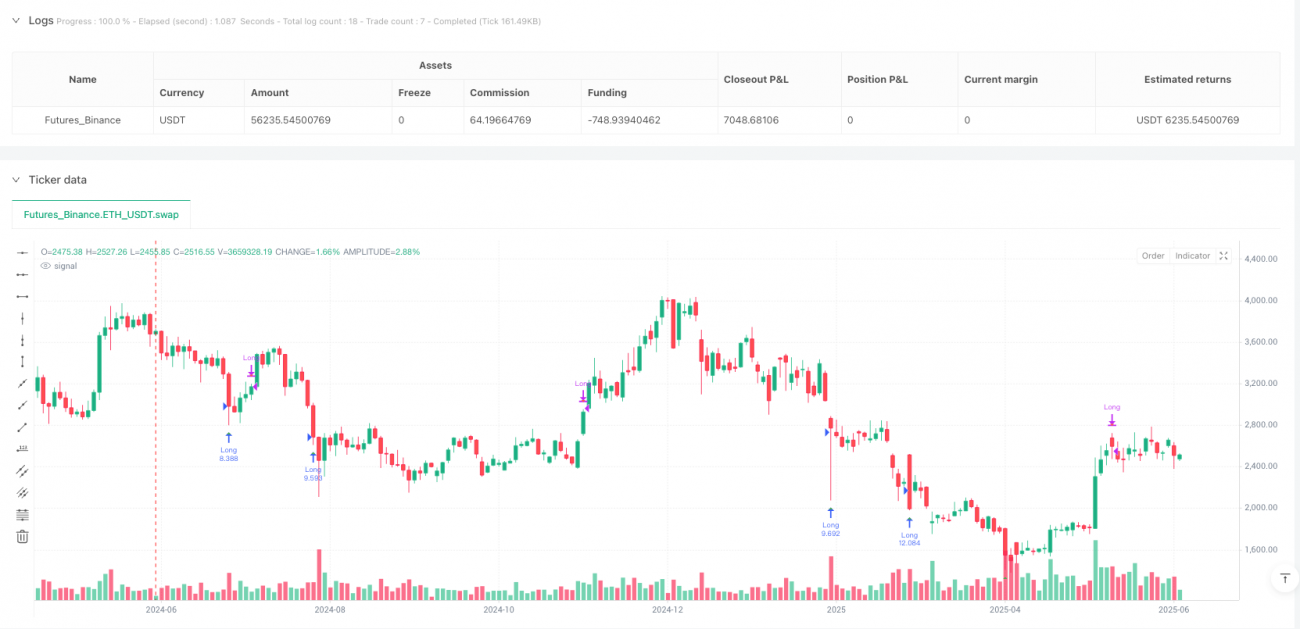

Sistema de señales de Bandas de Bollinger: La estrategia utiliza el indicador estándar de Bandas de Bollinger (parámetros por defecto: período 20 y 2 desviaciones estándar). Genera una señal de compra cuando el precio cae por debajo de la banda inferior de Bollinger. La banda inferior se considera un soporte dinámico que representa una zona de sobreventa del mercado.

-

Gestión de múltiples posiciones: La estrategia permite mantener múltiples posiciones simultáneamente (por defecto 2). Cada nueva posición solo se abre si el número total de posiciones abiertas es inferior al límite máximo. Este método permite realizar compras escalonadas a medida que el precio continúa cayendo, en lugar de invertir todo el capital de una sola vez.

-

Cálculo del tamaño de la posición: El tamaño de cada operación se determina dividiendo el capital total entre el número máximo de operaciones. Esto asegura una distribución uniforme del capital entre todas las posiciones potenciales, implementando una gestión de riesgos simple pero efectiva.

-

Toma de ganancias con porcentaje fijo: La estrategia utiliza un objetivo de ganancias preestablecido (por defecto 6%) como condición de salida. Una vez que el beneficio de cualquier posición alcanza o supera este umbral, el sistema cierra automáticamente la posición para obtener ganancias.

-

Visualización de señales: La estrategia marca en el gráfico las señales de compra (triángulo verde cuando el precio cae por debajo de la banda inferior de Bollinger) y las señales de venta (triángulo rojo cuando se alcanza el objetivo de ganancias), permitiendo a los traders comprender visualmente la ejecución de la estrategia.

Desde el punto de vista técnico, la estrategia verifica dos condiciones clave en cada período de precio: comprar cuando el precio cae por debajo de la banda inferior de Bollinger y el número de posiciones actuales es inferior al máximo permitido; vender cuando el beneficio de cualquier posición alcanza o supera el objetivo preestablecido. Esta lógica simple y clara facilita la comprensión e implementación de la estrategia.

Ventajas de la estrategia

-

Aprovechamiento eficaz del principio de regresión a la media: La estrategia se basa en la tendencia del mercado a la regresión a la media, comprando cuando el precio del activo está sobrevendido (por debajo de la banda inferior de Bollinger), lo que suele ser un buen momento para un rebote. Este método es especialmente efectivo en mercados volátiles pero con tendencia.

-

Diversificación del riesgo y gestión del capital: Al permitir múltiples operaciones concurrentes y distribuir el capital de manera equitativa, la estrategia implementa una gestión de capital simple pero efectiva. Este enfoque reduce las pérdidas potenciales de cualquier operación individual, manteniendo al mismo tiempo la capacidad de capturar múltiples oportunidades.

-

Objetivo de ganancias claro: El porcentaje fijo de ganancias proporciona una estrategia de salida definida para cada operación, evitando los riesgos de mantener posiciones excesivamente largas y las reducciones que podrían ocurrir si se dejara correr las ganancias. Este método mecanizado de salida reduce el factor emocional en el trading.

-

Flexibilidad del diseño parametrizado: La estrategia permite ajustar parámetros clave como la longitud de las Bandas de Bollinger, la desviación estándar, el número máximo de operaciones y el objetivo de ganancias, lo que permite a los traders optimizar el rendimiento de la estrategia según diferentes condiciones del mercado y preferencias de riesgo personales.

-

Simplicidad de implementación: La estructura del código es clara y concisa, lo que facilita la comprensión, implementación y mantenimiento de la estrategia, incluso para traders con experiencia limitada en programación.

-

Retroalimentación visual de señales: La representación gráfica de las señales de compra y venta proporciona una confirmación visual de la ejecución de la estrategia, ayudando a los traders a evaluar el rendimiento de la estrategia en datos históricos y monitorear las señales en tiempo real.

Riesgos de la estrategia

-

Riesgo de fallo de la regresión a la media: En mercados con tendencias fuertes, el precio puede seguir desviándose de la media sin regresar, lo que genera la situación conocida como "coger un cuchillo que cae". Cuando el activo está en una fuerte tendencia bajista, la señal de la banda inferior de Bollinger puede activarse prematuramente, generando pérdidas continuas.

-

Coste de oportunidad de la toma de ganancias fija: Aunque el objetivo fijo del 6% proporciona disciplina a la estrategia, en fases de fuerte tendencia alcista puede provocar salidas prematuras, perdiendo la oportunidad de obtener mayores ganancias potenciales. Este método de salida mecánico no se adapta a las características de volatilidad de las diferentes fases del mercado.

-

Falta de mecanismo de stop loss: La estrategia actual no implementa una función de stop loss, lo que significa que en caso de caídas continuas del precio, la operación puede generar grandes pérdidas. La ausencia de un mecanismo de limitación de riesgos es un defecto significativo de la estrategia.

-

Tratamiento simplificado de la asignación de capital: Si bien distribuir el capital equitativamente según el número máximo de operaciones es un método simple, no considera la volatilidad del mercado ni la fuerza relativa de cada oportunidad de trading, lo que puede llevar a una asignación subóptima del capital.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros de entrada (longitud de las Bandas de Bollinger, desviación estándar, objetivo de ganancias, etc.). Los parámetros que funcionan bien en backtesting pueden no rendir adecuadamente en condiciones futuras del mercado, conllevando un riesgo de sobreajuste de curvas.

-

Acumulación de riesgos por posiciones superpuestas: Cuando se mantienen múltiples posiciones concurrentes, todas ellas pueden enfrentar riesgos de mercado similares, especialmente durante eventos sistémicos del mercado, lo que puede llevar a una acumulación de riesgos en lugar de una verdadera diversificación.

Direcciones de optimización de la estrategia

-

Añadir mecanismo de stop loss: Introducir una función de stop loss es la dirección de optimización más crítica. Se puede considerar un stop loss basado en un porcentaje fijo, un trailing stop o un stop loss adaptativo basado en la volatilidad. Esto mejorará significativamente la capacidad de gestión de riesgos de la estrategia, evitando que pequeñas pérdidas se conviertan en grandes pérdidas.

-

Filtro de estado del mercado: Incorporar un mecanismo de identificación de tendencias, como la dirección de una media móvil o el indicador ADX, para evitar entradas prematuras en fuertes tendencias bajistas. La estrategia se puede configurar para activarse solo cuando el mercado esté en un rango lateral o en tendencia alcista, reduciendo el riesgo de "coger un cuchillo que cae".

-

Objetivo de ganancias dinámico: Reemplazar el porcentaje fijo de ganancias por un objetivo dinámico basado en la volatilidad del mercado, como un múltiplo del ATR o un porcentaje del ancho de las Bandas de Bollinger. Esto permitirá que la estrategia se adapte a las diferentes condiciones de volatilidad del mercado.

-

Tamaño de posición basado en la fuerza: Ajustar el tamaño de la posición según la fuerza de la señal (por ejemplo, el grado de desviación del precio respecto a la banda inferior de Bollinger), asignando más capital a señales más fuertes para optimizar la eficiencia en el uso del capital.

-

Añadir filtro temporal: Implementar un mecanismo de filtro basado en el tiempo para evitar operar en períodos de baja liquidez o alta volatilidad, como antes y después de la publicación de datos económicos importantes. Esto puede reducir el riesgo causado por movimientos anormales de precios.

-

Análisis de correlación y diversificación: En el trading multi-activo, agregar una verificación de correlación para asegurar que las múltiples posiciones realmente logren una diversificación del riesgo, evitando la concentración de riesgos al operar simultáneamente activos altamente correlacionados.

-

Diversificación de la estrategia de salida: Considerar la implementación de una estrategia de toma de ganancias parcial en múltiples niveles, por ejemplo, cerrar el 50% de la posición cuando se alcance un 3% de ganancia y cerrar el resto cuando se alcance el 6%, equilibrando las ganancias a corto plazo con el potencial a largo plazo.

Conclusión

La estrategia de regresión a la media con Bandas de Bollinger de múltiples posiciones y sistema de toma de ganancias fijo es un sistema de trading simple pero potente, diseñado específicamente para capturar oportunidades de rebote después de condiciones de sobreventa. Combina el principio de regresión a la media del análisis técnico con la gestión de múltiples posiciones, realizando una ejecución de trading robusta al comprar cuando el precio cae por debajo de la banda inferior de Bollinger y vender cuando se alcanza el objetivo de ganancias preestablecido.

La principal ventaja de esta estrategia radica en su concepto claro, implementación intuitiva y parámetros flexibles, lo que la hace adecuada para diferentes estilos de trading y entornos de mercado. Sin embargo, su deficiencia más notable es la falta de un mecanismo de stop loss y su vulnerabilidad en mercados con fuertes tendencias.

Mediante la incorporación de mejoras como una función de stop loss, un filtro de estado del mercado y un objetivo de ganancias dinámico, la estrategia tiene el potencial de mejorar significativamente su rendimiento ajustado al riesgo. En particular, en mercados volátiles con características claras de regresión a la media, una estrategia optimizada podría mostrar un rendimiento excepcional.

Para los traders que buscan un enfoque de trading sistemático basado en principios estadísticos, esta estrategia proporciona una base sólida que se puede personalizar y mejorar aún más según las preferencias de riesgo personales y las condiciones del mercado. Ya sea como sistema de trading independiente o como parte de una cartera más amplia, la estrategia de Bandas de Bollinger con regresión a la media, adecuadamente optimizada, puede ser un activo valioso en la caja de herramientas del trader.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1