Estrategia de trading cuantitativo innovadora con múltiples indicadores y sin retardo de choque

Descripción general

La estrategia es una estrategia de comercio de alta cuantía basada en múltiples indicadores técnicos, que combina principalmente MACD de cero retardo, doble EMA, RSI y ATR para identificar oportunidades de negociación potenciales y administrar el riesgo. La estrategia se centra en capturar brechas en la fluctuación de los precios y, al mismo tiempo, reconocer falsas señales a través de múltiples indicadores para mejorar la precisión de las operaciones.

Principio de estrategia

El principio central de esta estrategia es identificar oportunidades de comercio de alta probabilidad a través de la interacción de múltiples indicadores técnicos. La lógica de implementación es la siguiente:

-

Confirmación de la tendencia: Utilice el EMA rápido ((20) y el EMA lento ((55) para determinar la dirección de la tendencia general del mercado. Cuando el EMA rápido está por encima del EMA lento, se identifica como una tendencia alcista; al contrario, es una tendencia bajista.

-

Brecha de retraso MACD ceroLa estrategia adopta un MACD de latencia cero mejorado para reducir la latencia de los MACD tradicionales mediante correcciones matemáticas.

zeroLagFast = 2 * emaFast1 - emaFast2yzeroLagSlow = 2 * emaSlow1 - emaSlow2Esta optimización es posible. Cuando el gráfico MACD columnar se rompe desde debajo del umbral hacia arriba, se dispara una señal de múltiples cabezas; cuando se rompe desde arriba del umbral hacia abajo, se dispara una señal de cabezas vacías. -

El filtro RSIUtilice el indicador RSI ((14) para filtrar los estados extremos del mercado, ejecute operaciones solo cuando el RSI esté entre 30 y 70, y evite establecer nuevas posiciones en zonas de sobrecompra o sobreventa.

-

Gestión de riesgos dinámicosLa estrategia ofrece dos mecanismos de detención de pérdidas:

- Detención de pérdidas dinámica basada en ATR, con un parón de pérdidas de 1.5 veces el ATR y un parón de 3 veces el ATR

- El Stop Loss se calcula a partir de un porcentaje fijo de Stop Loss, calculado a partir de un riesgo-rendimiento por defecto.

-

Controles de alto riesgo:

- La función de seguimiento de la parada de pérdidas permite bloquear las ganancias en condiciones favorables

- La función de equilibrio de pérdidas y ganancias traslada el stop loss al precio de entrada cuando se alcanza un determinado riesgo de retorno

Los requisitos de ingreso se definen con precisión como:

- Múltiples cabezas: EMA rápido > EMA lento y MACD columnar > Maldad y MACD columnar[[El RSI de la baja es > 30 y el RSI es < 70]

- Cabeza en blanco: EMA rápido < EMA lento && el gráfico de MACD < - el umbral && el gráfico de MACD[[La primera línea] > - El umbral && RSI > 30 && RSI < 70

Ventajas estratégicas

A través de un análisis profundo del código, la estrategia tiene las siguientes ventajas:

-

Confirmación de múltiples señalesLa combinación de EMA, MACD de retraso cero y RSI con tres tipos diferentes de indicadores reduce considerablemente las señales falsas y mejora la precisión de la negociación. El EMA proporciona la dirección de la tendencia, el MACD capta los cambios de movimiento y el RSI filtra los estados extremos del mercado.

-

Tecnología de cero retraso: La adopción de un MACD de latencia cero optimizado matemáticamente identifica los puntos de inflexión del mercado más temprano que el MACD tradicional, mejorando la toma de tiempo de las transacciones. Los indicadores tradicionales suelen tener problemas de retraso, y la estrategia se aplica a través de

2 * emaFast1 - emaFast2La fórmula para reducir este retraso es: -

La adaptación a la gestión de riesgos: Ajuste dinámico el nivel de stop loss en función de la volatilidad del mercado (medido por ATR) para que la gestión del riesgo sea más precisa. Amplía automáticamente el rango de stop loss durante la alta volatilidad y se contrae durante la baja volatilidad para evitar que el stop loss sea activado por ruido aleatorio.

-

Opciones de control de riesgo flexiblesLos usuarios pueden elegir entre el stop dinámico ATR o el stop porcentual fijo según su estilo de negociación, y también ofrecen funciones de seguimiento de stop loss y equilibrio de ganancias y pérdidas para satisfacer las necesidades de diferentes operadores.

-

Condiciones de admisión equilibradasLa estrategia es no demasiado conservadora ni demasiado radical, ya que se filtra por el RSI para asegurar que no se construyen posiciones en zonas extremas, y se combina con la doble confirmación de EMA y MACD para aumentar la fiabilidad de la operación.

-

Marcas de transacciones visuales: El código incluye la función de etiquetas de transacción, que muestra los puntos de entrada de forma intuitiva en el gráfico para facilitar el análisis posterior y la optimización de la estrategia.

Riesgo estratégico

A pesar de la buena concepción de la estrategia, existen los siguientes riesgos potenciales:

-

Sensibilidad de los parámetrosLa estrategia utiliza varios indicadores técnicos, cada uno con su propia configuración de parámetros. La elección incorrecta de los parámetros puede conducir a una optimización excesiva o a conflictos de señales. Se recomienda verificar la estabilidad de los parámetros mediante la retrospección en diferentes condiciones de mercado, evitando la adaptación excesiva de los datos históricos.

-

Retraso en el cambio de tendenciaAunque se utiliza el MACD de cero retrasos, en momentos de cambios bruscos en el mercado, el mecanismo de confirmación de múltiples indicadores puede causar un cierto grado de retraso en la entrada. En mercados que cambian rápidamente, es posible que se pierda el punto de entrada óptimo o que la posición de parada no sea lo suficientemente óptima.

-

Riesgo de mercados volátiles: En mercados de oscilación horizontal, los cruces de EMA pueden ocurrir con frecuencia, lo que provoca demasiadas señales de negociación y posibles pérdidas continuas. Se puede considerar la adición de filtros de entorno de mercado adicionales para identificar los mercados de oscilación y ajustar la estrategia.

-

Limitación de los umbrales fijosLa estrategia utiliza límites fijos de MACD y RSI, que pueden no ser lo suficientemente flexibles en diferentes entornos de mercado. Idealmente, estos límites deben ajustarse a la volatilidad del mercado y a la dinámica de las características periódicas.

-

Riesgo de fallo técnicoEl comentario en el código menciona "under construction using ai not complete yet", lo que indica que la estrategia puede no estar completamente optimizada o probada. Se debe realizar un buen retroceso y pruebas de avance antes de la transacción real.

Las soluciones incluyen: la implementación de mecanismos de ajuste de parámetros adaptativos, el aumento de la función de identificación de entornos de mercado, la introducción de filtros de volatilidad, la adición de restricciones de frecuencia de negociación y la realización de pruebas completas en diferentes condiciones de mercado y marcos de tiempo.

Dirección de optimización de la estrategia

Basado en el análisis del código, se pueden considerar las siguientes direcciones de optimización:

-

Sistema de parámetros adaptadosImplementar un mecanismo de ajuste dinámico de parámetros que permita que los MACD, los límites del RSI y los ciclos de EMA se ajusten automáticamente en función de la volatilidad y la periodicidad del mercado. Esto se puede lograr calculando la diferencia estándar o el promedio de la tasa de variación de la amplitud real de la volatilidad del mercado reciente, lo que permite que la estrategia mantenga un rendimiento óptimo en diferentes fases del mercado.

-

Clasificación del entorno del mercadoSe puede realizar mediante el indicador ADX o el análisis de la volatilidad a largo plazo, para ajustar la frecuencia de negociación o suspender la negociación en diferentes estados de mercado. Esto es especialmente efectivo para reducir las falsas señales en los mercados de turbulencia.

-

Confirmación del marco temporal múltipleIntroducción de análisis de múltiples marcos de tiempo, que requieren que la dirección de la tendencia de los marcos de tiempo más grandes coincida con la dirección de la operación. Por ejemplo, antes de ejecutar la señal de un gráfico de 1 hora, confirme la dirección de la tendencia de un gráfico de 4 horas o de una línea diaria, lo que aumenta la tasa de éxito de la operación.

-

Filtros de fluctuación: Añade un mecanismo de filtración basado en la volatilidad histórica, para ajustar los parámetros de la estrategia o suspender la negociación en períodos de volatilidad inusualmente alta o inusualmente baja. Esto se puede hacer comparando la relación entre el ATR actual y su promedio móvil.

-

Mejoras en el aprendizaje automáticoConsidere la optimización dinámica de los parámetros de entrada y salida utilizando algoritmos de aprendizaje automático, en particular el uso de aprendizaje reforzado (RL) o algoritmos genéticos (GA) para optimizar sistemas multiparámetros e identificar la combinación óptima de parámetros en diferentes entornos de mercado.

-

Mejora en el sistema de prevención de pérdidasIntroducción de un sistema de stop loss inteligente basado en puntos de soporte/resistencia, en lugar de depender únicamente de los múltiplos de ATR. Esto se puede lograr mediante la identificación de los puntos altos y bajos recientes o los niveles de precios clave, lo que hace que los parámetros de stop loss estén más en consonancia con la estructura del mercado.

-

Filtrado por volumen de transacciones: Añadir requisitos de confirmación de volumen de transacciones para asegurar que la señal ocurra con suficiente soporte de volumen de transacciones y evitar falsas brechas en entornos de baja liquidez.

El objetivo central de las recomendaciones de optimización anteriores es aumentar la adaptabilidad y la solidez de las estrategias para que puedan mantener un rendimiento estable en diferentes entornos de mercado, mientras se reduce el riesgo de sensibilidad de parámetros y optimización excesiva.

Resumir

La estrategia de trading de breakouts de la cuantificación de breakouts de la oscilación de retardo cero de múltiples indicadores es un sistema de negociación integral que agrupa el seguimiento de tendencias, la captura de movimiento y la identificación de oscilaciones en una sola. Al combinar la MACD de retardo cero, el sistema de doble EMA y el indicador RSI, la estrategia permite identificar eficazmente los posibles puntos de inflexión y breakouts en el mercado, al tiempo que mejora la calidad de la señal a través de múltiples mecanismos de filtrado.

Las principales ventajas de la estrategia residen en su sistema de confirmación de señales multicapa y su marco de gestión de riesgos flexible, que incluye un stop loss dinámico basado en ATR, un stop loss de seguimiento y un equilibrio de pérdidas y ganancias. Estas funciones permiten que la estrategia se adapte a diferentes entornos de mercado y proteja el capital de pérdidas importantes.

Sin embargo, las estrategias también enfrentan desafíos de sensibilidad a los parámetros y adaptabilidad al entorno del mercado. Para mejorar aún más el rendimiento de las estrategias, se recomienda implementar un sistema de parámetros de adaptación, una función de clasificación del entorno del mercado y un mecanismo de confirmación de múltiples marcos de tiempo para aumentar la solidez y la adaptabilidad de las estrategias.

En general, se trata de una estrategia de comercio cuantitativa razonablemente diseñada para los operadores experimentados que operan en mercados volátiles a corto y medio plazo. A través de la supervisión, prueba y optimización continuas, la estrategia tiene el potencial de ofrecer resultados de comercio estables en una variedad de condiciones de mercado.

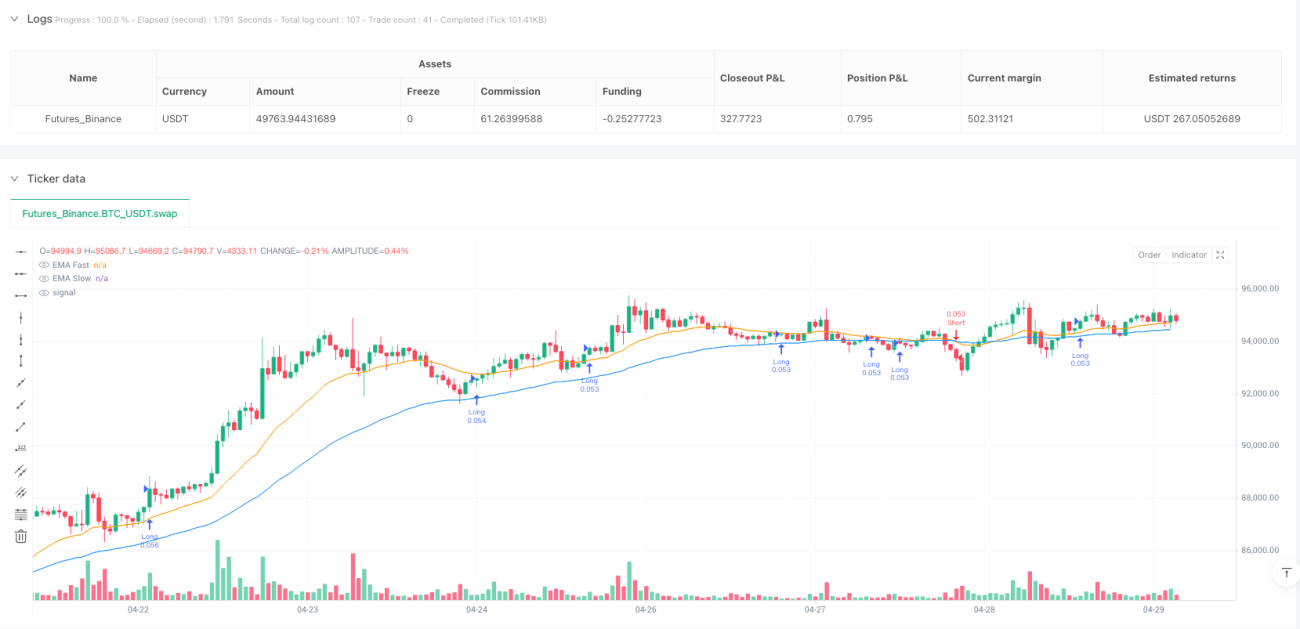

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1