Resumen

Esta estrategia es un sistema de seguimiento de tendencia basado en las Bandas de Bollinger, enfocado en capturar el fuerte impulso alcista que se produce cuando el precio supera la banda superior. La idea central de la estrategia es entrar en largo cuando el precio de cierre rompe la banda superior, lo que indica que el mercado ha entrado en una fuerte tendencia alcista; cuando el precio cae por debajo de la banda inferior, se cierra la posición, lo que permite tanto asegurar ganancias como controlar el riesgo. Esta estrategia solo ejecuta operaciones largas, sin posiciones cortas, y es especialmente adecuada para entornos de mercado con tendencias claras.

Principio de la Estrategia

La estrategia funciona basándose en el indicador de Bandas de Bollinger, que consta de una banda media (media móvil) y dos canales de desviación estándar. La implementación específica es la siguiente:

- Cálculo de la banda media: por defecto se utiliza una SMA (media móvil simple) de 20 períodos, pero admite múltiples tipos de medias móviles (EMA, SMMA, WMA, VWMA).

- Cálculo de la volatilidad: se utiliza la desviación estándar multiplicada por 2.0 para determinar la anchura del canal.

- Banda superior = banda media + (desviación estándar × multiplicador).

- Banda inferior = banda media - (desviación estándar × multiplicador).

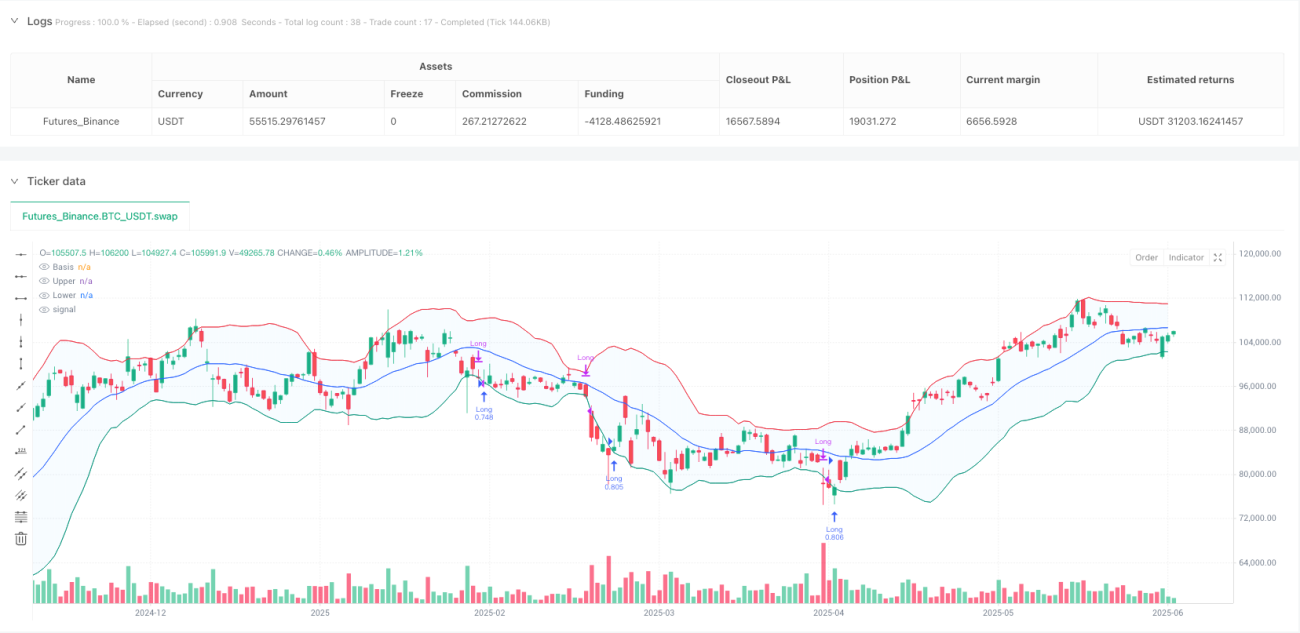

Lógica de entrada: cuando el precio de cierre supera la banda superior, el sistema considera esto como una señal de fuerte impulso alcista y establece inmediatamente una posición larga. Esta ruptura suele indicar un sentimiento positivo del mercado y que el precio podría continuar su tendencia alcista.

Lógica de salida: cuando el precio de cierre cae por debajo de la banda inferior, el sistema determina que el impulso alcista se ha agotado o que se ha producido una reversión, y cierra la posición de inmediato. Este diseño permite que las ganancias se extiendan mientras se sale a tiempo cuando la tendencia termina.

La estrategia incorpora en el código un filtro de tiempo (de 2018 a 2069), lo que permite al usuario probar el rendimiento de la estrategia en un rango temporal específico, facilitando el análisis de su efectividad en diferentes ciclos de mercado.

Ventajas de la Estrategia

-

Señales de trading simples y claras: las condiciones de entrada y salida son nítidas y no requieren juicios complejos, lo que reduce la presión psicológica y la dificultad en la toma de decisiones.

-

Alta adaptabilidad: al ajustar los parámetros de las Bandas de Bollinger (longitud, multiplicador de desviación estándar, tipo de media móvil), la estrategia puede adaptarse a diferentes entornos de mercado y condiciones de volatilidad.

-

Gestión de riesgos razonable: cuando la tendencia termina o se revierte, el mecanismo de salida por la banda inferior controla eficazmente el riesgo, evitando retrocesos profundos.

-

Captura de tendencias fuertes: al operar solo en largo, se centra en capturar grandes movimientos en tendencias alcistas, evitando el riesgo adicional de las posiciones cortas.

-

Parámetros personalizables: ofrece varios parámetros ajustables, como la longitud de las Bandas de Bollinger, el multiplicador de desviación estándar, el tipo de media móvil, etc., que el trader puede optimizar para diferentes activos y períodos.

-

Visualmente intuitiva: la estrategia conserva la visualización original del indicador de Bandas de Bollinger, permitiendo al trader observar claramente las señales de entrada y salida.

Riesgos de la Estrategia

-

Riesgo de rupturas falsas: en mercados laterales, el precio puede superar la banda superior con frecuencia y luego retroceder rápidamente, provocando operaciones frecuentes y pérdidas. Solución: se pueden añadir filtros adicionales, como exigir que la ruptura se mantenga durante dos períodos consecutivos antes de entrar, o combinarla con otros indicadores como el RSI para confirmación.

-

Riesgo de reversión de tendencia: la tendencia del mercado podría revertirse antes de que el precio alcance la banda inferior, lo que haría que se pierdan las ganancias acumuladas. Solución: se puede considerar añadir un stop loss dinámico o establecer objetivos de ganancias para no esperar a que el precio toque la banda inferior para salir.

-

Dependencia de un solo indicador: la estrategia se basa únicamente en las Bandas de Bollinger, sin otros mecanismos de confirmación, lo que puede generar señales erróneas. Solución: combinar con volumen, indicadores de impulso (como MACD, RSI) como herramientas de confirmación adicionales.

-

Sensibilidad a los parámetros: una configuración inadecuada de los parámetros de las Bandas de Bollinger puede dar lugar a un número excesivo o insuficiente de señales. Solución: realizar backtesting con datos históricos para encontrar la combinación óptima de parámetros y verificar periódicamente su validez.

-

Falta de mecanismo de stop loss: la estrategia por defecto solo sale cuando el precio toca la banda inferior, sin un stop loss definido. Solución: añadir un stop loss fijo o dinámico basado en ATR para controlar el riesgo de cada operación.

Direcciones de Optimización

-

Añadir un mecanismo de confirmación de tendencia: combinar la dirección de una media móvil de largo plazo o el indicador ADX, para ejecutar solo operaciones largas cuando la tendencia principal sea alcista, evitando operar en mercados laterales o bajistas. Esto puede mejorar la tasa de aciertos y la rentabilidad, ya que las estrategias de seguimiento de tendencia rinden mejor en mercados con tendencia fuerte.

-

Optimizar el momento de entrada: la estrategia actual entra directamente cuando el precio supera la banda superior. Se podría considerar esperar un pequeño retroceso antes de entrar, o utilizar el porcentaje de distancia entre el precio y la banda superior como condición de entrada, para obtener un mejor precio de entrada.

-

Mejorar el mecanismo de stop loss: implementar un stop loss dinámico basado en ATR o un trailing stop, que permita preservar las ganancias de la tendencia mientras se controla el riesgo de forma más temprana. Esto es especialmente importante para evitar grandes retrocesos, sobre todo en mercados muy volátiles.

-

Incorporar confirmación de volumen: al aparecer una señal de entrada, exigir que el volumen aumente simultáneamente para confirmar la validez de la ruptura. El volumen es un factor importante de confirmación de los movimientos de precios y puede filtrar eficazmente las rupturas falsas.

-

Optimización de marcos temporales: añadir en el código una función de análisis multiperíodo, ejecutando la operación solo cuando varios marcos temporales muestren señales alcistas. Esta "consistencia entre marcos temporales" puede aumentar significativamente la fiabilidad de la estrategia.

-

Añadir filtro de volatilidad: ajustar los parámetros de la estrategia o pausar las operaciones en entornos de volatilidad extremadamente alta o baja, ya que el comportamiento de las Bandas de Bollinger varía mucho en diferentes condiciones de volatilidad.

Conclusión

La estrategia de captura de tendencias basada en Bandas de Bollinger y rupturas de impulso es un sistema de trading centrado en capturar fuertes tendencias alcistas. Mediante las señales de ruptura de las bandas superior e inferior de las Bandas de Bollinger, la estrategia permite entrar al inicio de la tendencia y salir cuando esta termina, de forma simple y eficaz.

Esta estrategia es más adecuada para mercados con tendencias claras y evita el riesgo adicional de las posiciones cortas al operar solo en largo. Aunque existen riesgos como rupturas falsas y dependencia de un solo indicador, estos pueden mitigarse añadiendo indicadores de confirmación, optimizando los mecanismos de stop loss e incorporando análisis multiperíodo.

Para los traders, esta estrategia proporciona un marco claro, especialmente adecuado para el trading de tendencias a medio y largo plazo. Con una configuración adecuada de parámetros y la incorporación de las medidas necesarias de control de riesgos, se pueden obtener resultados estables en la operativa real. Lo más importante es que la flexibilidad de la estrategia permite ajustarla a diferentes entornos de mercado, manteniendo su efectividad a largo plazo.

/*backtest

start: 2024-06-11 00:00:00

end: 2025-06-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy-iNsTiNcT", title="iNsTiNcT - Bollinger Bands Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1