Estrategia de cruce de medias móviles Heikin Ashi en múltiples marcos temporales con stop loss adaptativo a la volatilidad

Resumen

La estrategia de cruce de medias móviles Heikin Ashi de múltiples marcos temporales con stop loss adaptativo a la volatilidad es un sistema de seguimiento de tendencias que combina análisis de múltiples marcos temporales, velas Heikin Ashi y cruces de medias móviles exponenciales (EMA). La estrategia filtra el ruido del mercado mediante las velas Heikin Ashi, determina la dirección de la tendencia mediante el cruce de EMA y confirma las señales de entrada con la estructura de un marco temporal superior. Además, emplea stops dinámicos y take profits basados en ATR, lo que permite que la gestión de riesgos se ajuste automáticamente a la volatilidad del mercado. También incluye un filtro de sesión horaria, permitiendo al operador centrarse en períodos específicos, como la apertura del mercado estadounidense. Mediante este mecanismo de confirmación multinivel y gestión de riesgos adaptativa, la estrategia busca capturar tendencias fuertes y controlar el riesgo de manera efectiva.

Principio de la estrategia

El principio central de la estrategia se basa en la confirmación de tendencias multinivel y la gestión dinámica del riesgo:

-

Análisis de velas Heikin Ashi: La estrategia utiliza velas Heikin Ashi en lugar de velas tradicionales. Este método de cálculo especial ((apertura + máximo + mínimo + cierre)/4) suaviza las fluctuaciones de precios y ofrece una visión más clara de la tendencia. La relación entre la apertura y el cierre de Heikin Ashi se usa para determinar si la vela actual es alcista o bajista.

-

Señales de cruce de EMA: La estrategia utiliza el cruce de una EMA rápida (por defecto 9 períodos) y una EMA lenta (por defecto 21 períodos) para determinar la dirección de la tendencia. Cuando la EMA rápida cruza por encima de la EMA lenta, se genera una señal larga; cuando la EMA rápida cruza por debajo de la EMA lenta, se genera una señal corta.

-

Confirmación de múltiples marcos temporales: La estrategia verifica el estado de Heikin Ashi en un marco temporal superior (por defecto 60 minutos) para asegurar que la tendencia del marco temporal actual coincida con la del marco temporal superior antes de realizar una operación. Este enfoque de múltiples marcos temporales ayuda a reducir señales falsas y garantiza que la operación esté alineada con la tendencia principal.

-

Stop/take profit adaptativo basado en ATR: La estrategia utiliza el indicador de Rango Verdadero Promedio (ATR) para establecer dinámicamente los niveles de stop loss y take profit. La distancia del stop loss es 1.5 veces el ATR y la del take profit es 2.5 veces el ATR. Este enfoque basado en la volatilidad asegura que los parámetros de gestión de riesgos se adapten a los cambios de volatilidad en diferentes condiciones del mercado.

-

Filtro de tiempo: La estrategia permite al usuario establecer una sesión de negociación específica (por defecto de 9:00 a 16:00 hora del Este de EE.UU.) para centrarse en períodos de mercado activos o evitar períodos de baja volatilidad.

La lógica de negociación es la siguiente:

- Condición larga: Heikin Ashi alcista (cierre > apertura) + EMA rápida > EMA lenta + Heikin Ashi alcista en marco temporal superior + dentro de la sesión establecida.

- Condición corta: Heikin Ashi bajista (cierre < apertura) + EMA rápida < EMA lenta + Heikin Ashi bajista en marco temporal superior + dentro de la sesión establecida.

Ventajas de la estrategia

Tras un análisis profundo del código, la estrategia muestra las siguientes ventajas evidentes:

-

Reducción de señales falsas: La suavidad de las velas Heikin Ashi combinada con el cruce de EMA y la confirmación de múltiples marcos temporales reduce significativamente las señales falsas y mejora la calidad de las señales. Este mecanismo de filtrado multicapa asegura que solo las señales de tendencia fuertes desencadenen operaciones.

-

Gestión de riesgos adaptativa: Los niveles de stop loss y take profit basados en ATR se ajustan automáticamente a la volatilidad del mercado. Esto significa que en mercados de alta volatilidad, la distancia del stop loss aumenta para evitar ser alcanzado por fluctuaciones normales, mientras que en mercados de baja volatilidad, el stop es más ajustado, mejorando la eficiencia del capital.

-

Configuración flexible de parámetros: La estrategia ofrece abundantes opciones de personalización, incluidos los períodos de EMA, parámetros ATR, filtro de tiempo y configuración del marco temporal superior, lo que permite a los operadores adaptarse a diferentes mercados y preferencias de riesgo.

-

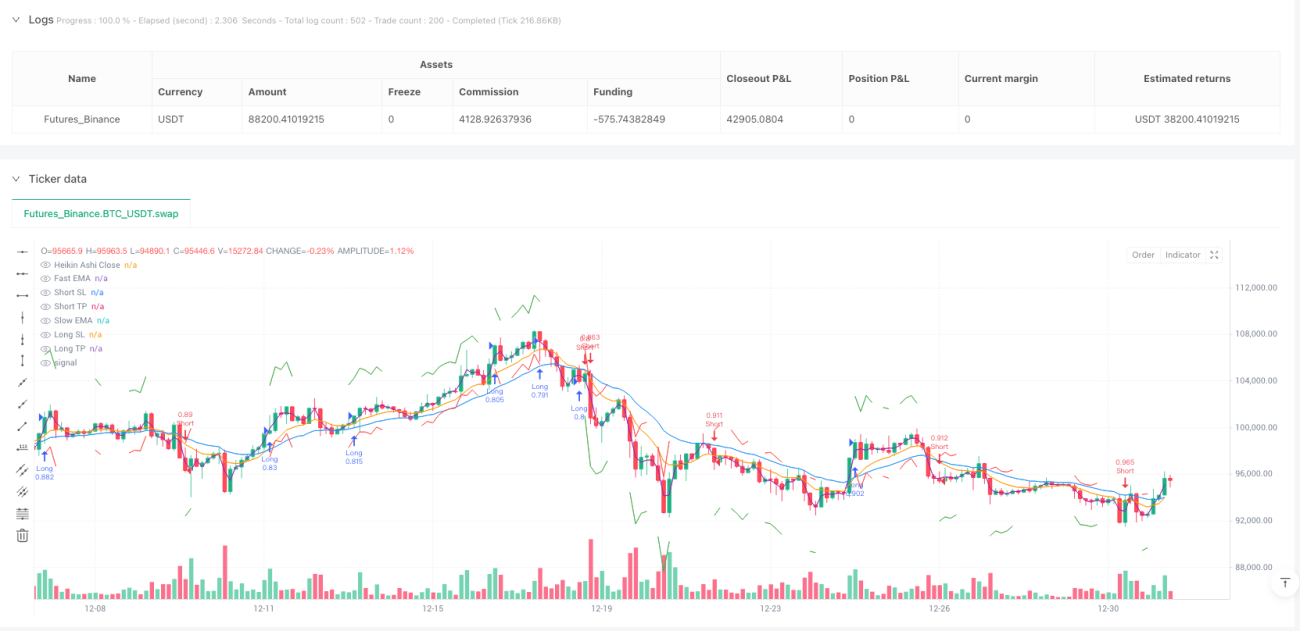

Potente ayuda visual: La estrategia incluye múltiples herramientas visuales como flechas de entrada, líneas EMA, niveles de stop/take profit y la línea de cierre de Heikin Ashi, ayudando a los operadores a comprender visualmente el comportamiento del mercado y la ejecución de las operaciones.

-

Filtro de tiempo: Permite centrarse en sesiones específicas, evitando riesgos en períodos de baja liquidez o alta volatilidad, mejorando la eficiencia de las operaciones.

-

Cadena completa de control de riesgos: Desde el filtrado de señales de entrada hasta el establecimiento de stop loss y take profit, pasando por el filtro de tiempo, se forma una cadena completa de control de riesgos que ayuda a proteger el capital.

Riesgos de la estrategia

A pesar de que la estrategia está bien diseñada, existen algunos riesgos potenciales:

-

Riesgo de rezago: Las EMA son indicadores rezagados y pueden reaccionar tarde en mercados que giran rápidamente, provocando retrasos en la entrada o salida. Las velas Heikin Ashi, aunque suavizan el precio, aumentan aún más este rezago, lo que puede resultar en puntos de entrada no ideales o en la pérdida de señales de reversión importantes.

-

Limitación de los multiplicadores fijos de ATR: Aunque el ATR se adapta a la volatilidad del mercado, los multiplicadores fijos (por ejemplo, 1.5x para stop loss y 2.5x para take profit) pueden no ser adecuados para todos los entornos del mercado. En movimientos extremadamente volátiles o unidireccionales rápidos, estos ajustes pueden ser demasiado conservadores o demasiado agresivos.

-

Problemas de coordinación entre marcos temporales: Exigir confirmación simultánea del marco temporal actual y del superior puede hacer que se pierdan oportunidades tempranas, especialmente al inicio de una tendencia cuando el marco temporal superior aún no ha cambiado.

-

Limitación de la frecuencia de operaciones: Aunque el filtrado multicapa mejora la calidad de las señales, también puede reducir significativamente la frecuencia de las operaciones, lo que en ciertos entornos de mercado puede llevar a largos períodos sin operaciones.

-

Falta de identificación del estado del mercado: La estrategia no distingue claramente entre mercados en tendencia y mercados laterales, lo que puede generar demasiadas señales falsas en mercados laterales.

-

Desafío de optimización de parámetros: Múltiples parámetros (períodos EMA, longitud ATR, multiplicadores, etc.) necesitan ser optimizados para diferentes mercados y marcos temporales, lo que conlleva un riesgo de sobreajuste.

Las formas de mitigar estos riesgos incluyen realizar pruebas retrospectivas y prospectivas exhaustivas, ajustar los parámetros para mercados específicos, combinar otros indicadores o filtros (como estructura del mercado, confirmación de volumen) e implementar estrategias de gestión de capital más flexibles.

Direcciones de optimización de la estrategia

Tras analizar el código, estas son algunas direcciones en las que se puede optimizar la estrategia:

-

Períodos EMA dinámicos: Se podría considerar ajustar automáticamente los períodos EMA según la volatilidad del mercado. Por ejemplo, usar períodos EMA más cortos en mercados de baja volatilidad para mayor sensibilidad, y períodos más largos en mercados de alta volatilidad para reducir ruido. Esto se puede lograr calculando la relación del ATR con respecto a su promedio histórico.

-

Multiplicadores ATR adaptativos: Actualmente la estrategia usa multiplicadores fijos de ATR (1.5x stop, 2.5x take). Se podría mejorar usando multiplicadores que se ajusten dinámicamente según el estado del mercado. Por ejemplo, aumentar el multiplicador de take profit en tendencias fuertes o aumentar el multiplicador de stop loss en mercados de alta volatilidad.

-

Agregar confirmación de volumen: Incluir confirmación de volumen en las señales de entrada puede mejorar la calidad de las señales. Por ejemplo, exigir que el volumen sea superior al promedio en el cruce de EMA, o que haya un aumento de volumen en la dirección de la tendencia.

-

Filtro de estado del mercado: Agregar un filtro que identifique si el mercado está en tendencia o en rango lateral, operando solo en estado de tendencia, o usando diferentes parámetros para cada estado. Esto se puede lograr con el indicador ADX o la posición del precio respecto a una media móvil de largo plazo.

-

Toma de ganancias parciales y stop loss dinámico: Mejorar el modelo actual de take profit fijo implementando una estrategia de toma de ganancias parciales y stop loss dinámico (trailing stop), para asegurar ganancias parciales mientras la tendencia continúa, permitiendo que la posición restante siga la tendencia. Esto se puede lograr moviendo el stop loss al punto de entrada o a niveles clave de soporte/resistencia después de alcanzar cierta ganancia.

-

Filtro de tiempo inteligente: El filtro de tiempo actual se basa en un horario fijo. Se podría mejorar a un filtro adaptativo basado en la actividad del mercado, por ejemplo, ajustando dinámicamente la sesión de negociación según el volumen, la volatilidad o eventos específicos del mercado (como publicaciones de datos económicos).

-

Optimización de entrada basada en microestructura del mercado: Se podría añadir un análisis de la microestructura del mercado además de la señal actual, como esperar un retroceso a un nivel clave de soporte/resistencia o la formación de un patrón de precios específico antes de entrar, para obtener un mejor precio de entrada.

Estas direcciones de optimización buscan mejorar la adaptabilidad, robustez y rentabilidad de la estrategia, reduciendo señales falsas y riesgos innecesarios. Al implementar estas optimizaciones, se debe verificar su efectividad mediante pruebas retrospectivas y prospectivas rigurosas.

Conclusión

La estrategia de cruce de medias móviles Heikin Ashi de múltiples marcos temporales con stop loss adaptativo a la volatilidad es un sistema de seguimiento de tendencias bien diseñado que, al combinar velas Heikin Ashi, cruces de EMA y confirmación de múltiples marcos temporales, filtra eficazmente el ruido del mercado y captura tendencias fuertes. Una característica notable de esta estrategia es su gestión de riesgos adaptativa basada en ATR, que permite que los niveles de stop loss y take profit se ajusten automáticamente a la volatilidad del mercado. Además, el filtro de tiempo permite al operador centrarse en sesiones específicas, optimizando aún más la eficiencia de las operaciones.

El mecanismo de confirmación multicapa de la estrategia, aunque reduce las señales falsas, también puede disminuir las oportunidades de negociación y retrasar la entrada. Al mismo tiempo, los multiplicadores fijos de ATR y la falta de identificación del estado del mercado son aspectos que requieren una mayor optimización. Al implementar ajustes dinámicos de parámetros, agregar confirmación de volumen, incorporar un filtro de estado del mercado y mejorar el mecanismo de obtención de ganancias, la estrategia tiene el potencial de aumentar aún más su adaptabilidad y rentabilidad, manteniendo sus ventajas originales.

En general, es una estrategia de seguimiento de tendencias clara y lógicamente sólida, adecuada para operadores de mediano y largo plazo, especialmente aquellos que buscan capturar tendencias sostenidas en marcos temporales grandes. Con los ajustes y optimizaciones de parámetros adecuados, puede adaptarse a diversos entornos de mercado y convertirse en una herramienta poderosa en el arsenal del operador.

/*backtest

start: 2024-06-11 00:00:00

end: 2025-01-01 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("HA EMA Cross MTF Strategy + ATR SL/TP + Visuals", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1