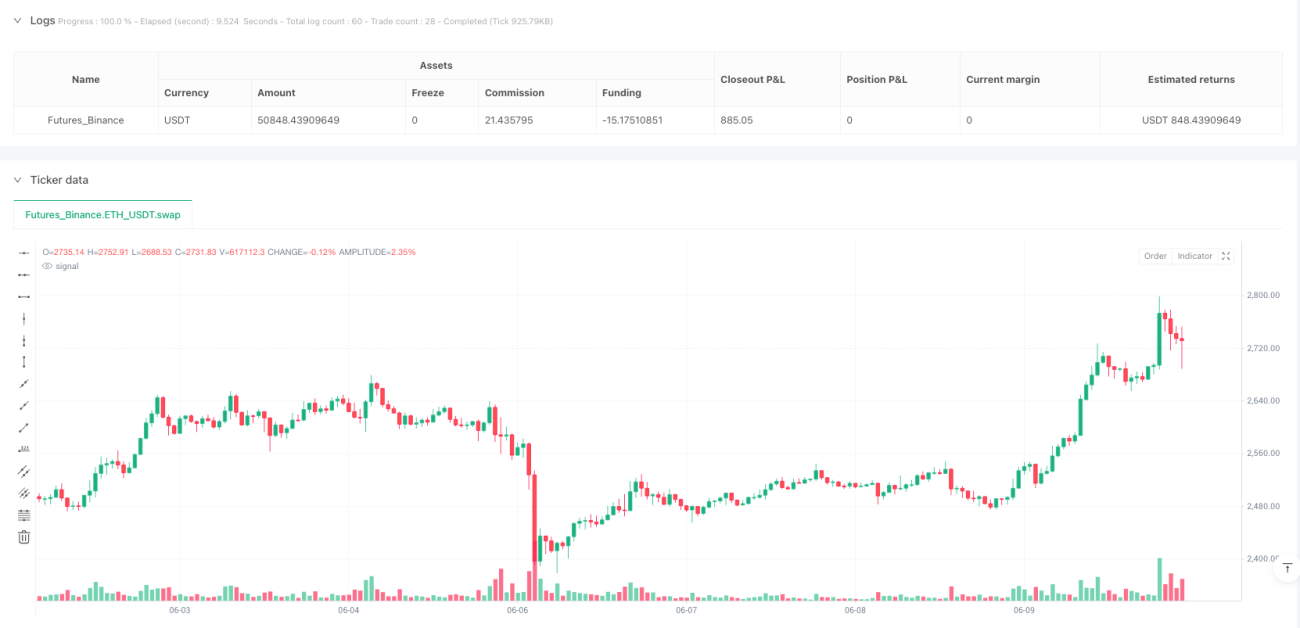

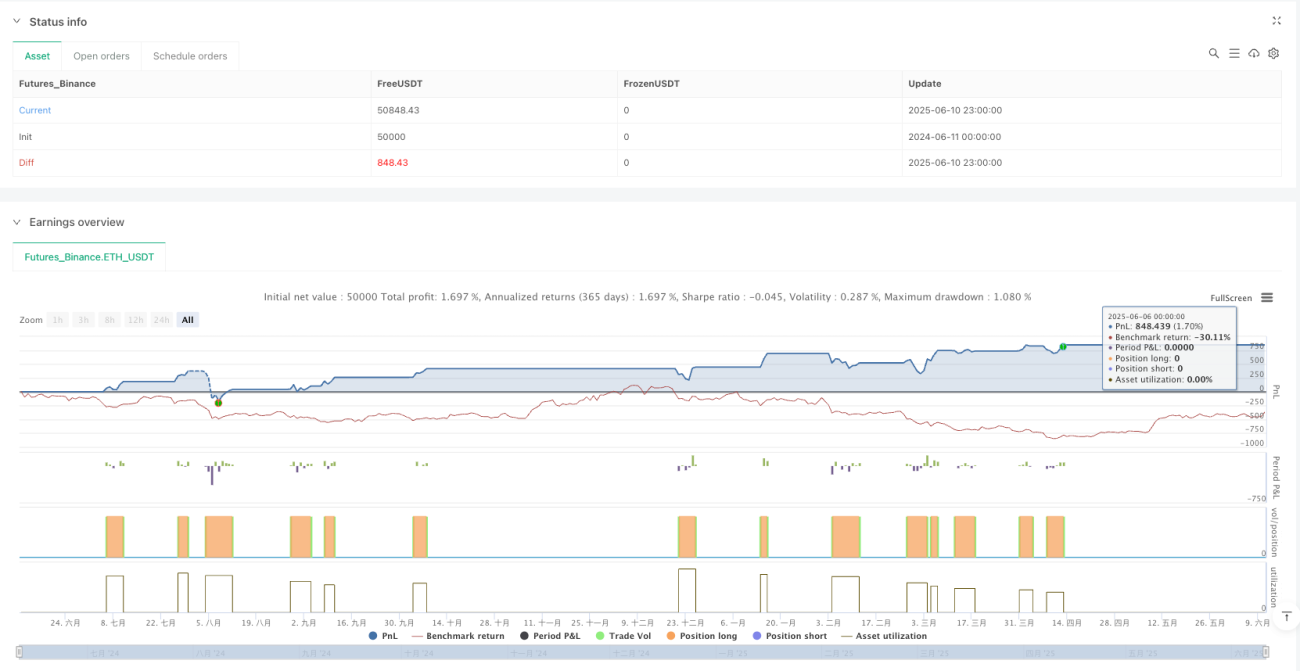

Resumen

La estrategia de trading dinámico con envolventes de media móvil simple es una estrategia basada en la relación entre el precio y la SMA200. Su idea central aprovecha la propiedad de reversión a la media del mercado: entra en largo cuando el precio cae por debajo de un porcentaje específico de la SMA200 y sale cuando el precio vuelve a la SMA200 o a la envolvente superior. Esta estrategia está diseñada principalmente para acciones de gran capitalización, utiliza un marco temporal diario, establece un ancho de banda de envolvente del 14% y ofrece dos mecanismos de salida diferentes para adaptarse a distintos entornos de mercado y perfiles de riesgo de los traders.

Principio de la estrategia

El principio central de esta estrategia se basa en la relación entre el precio y la SMA200 (media móvil simple de 200 días):

-

Condición de entrada:

- Se genera una señal de compra cuando el mínimo del precio se sitúa por debajo del 85%-90% de la SMA200.

- La estrategia asume que las acciones de gran capitalización tienden a revertir a la media tras caídas significativas.

-

Condiciones de salida (dos modos opcionales):

- Modo 1 (salida por SMA200): Salir cuando el máximo del precio alcance o supere la SMA200 o el 103% de la SMA200.

- Modo 2 (salida por envolvente superior): Salir cuando el máximo del precio alcance el 110%-114% de la SMA200.

-

Parámetros técnicos:

- Se utiliza la media móvil simple de 200 días como línea base.

- Las envolventes se establecen con un rango de fluctuación del 14% por encima y por debajo de la SMA200.

- Solo es aplicable al marco temporal diario.

-

Configuración del período de backtesting:

- La estrategia permite al usuario definir la fecha de inicio y fin del backtesting.

- El rango predeterminado es del 2000-01-01 al 2099-01-01.

La lógica de ejecución de la estrategia es clara: se utiliza un parámetro de entrada booleano para decidir qué estrategia de salida emplear, asegurando que ambos modos no se activen simultáneamente, y se generan las señales de trading correspondientes según si el precio cumple las condiciones de entrada o salida.

Ventajas de la estrategia

-

Puntos de entrada y salida claros: La estrategia proporciona señales objetivas y definidas, reduciendo la interferencia emocional de los juicios subjetivos.

-

Principio de reversión a la media: Aprovecha la propiedad de reversión a la media del mercado, especialmente adecuada para activos relativamente estables como las acciones de gran capitalización.

-

Mecanismo de salida flexible: Ofrece dos opciones de salida, permitiendo a los traders ajustar según su tolerancia al riesgo y las condiciones del mercado:

- La salida por SMA200 es adecuada para traders que buscan rendimientos estables.

- La salida por envolvente superior es ideal para traders que desean capturar mayores fluctuaciones.

-

Espacio para optimización de parámetros: La estrategia permite ajustar los niveles porcentuales de entrada y salida, ofreciendo adaptabilidad a diferentes entornos de mercado.

-

Personalización de fechas de backtesting: Permite al usuario especificar el período de backtesting, facilitando la evaluación de la estrategia en fases específicas del mercado.

-

Activación de señales basada en extremos de precio: Utiliza los máximos y mínimos del precio como condiciones de activación, en lugar del precio de cierre, lo que permite capturar mejor la volatilidad intradía.

Riesgos de la estrategia

-

Riesgo de falso breakout: El precio podría superar temporalmente el umbral establecido y luego retroceder, generando señales erróneas. Una posible solución es añadir indicadores de confirmación o filtros temporales.

-

Riesgo de cambio de tendencia del mercado: En mercados con tendencias unidireccionales fuertes, las estrategias de reversión a la media pueden tener un rendimiento deficiente. Se recomienda evaluar el entorno actual del mercado antes de usarla, o agregar un filtro de tendencia.

-

Sensibilidad a los parámetros: La elección del período de la SMA y el porcentaje de la envolvente tiene un gran impacto en el rendimiento de la estrategia. Es necesario realizar backtesting con diferentes combinaciones de parámetros para encontrar la configuración óptima.

-

Estrategia solo larga: La estrategia actual solo implementa la lógica de compra, lo que puede perder oportunidades en mercados bajistas continuos. Se podría considerar agregar lógica de venta en corto para adaptarse a diversos entornos de mercado.

-

Limitación del marco temporal: La estrategia especifica que solo es aplicable a gráficos diarios; su rendimiento en otros marcos temporales no ha sido verificado.

-

Falta de mecanismo de gestión de riesgos: El código no incluye stops de pérdidas, lo que podría generar grandes pérdidas en condiciones extremas del mercado. Se recomienda añadir un mecanismo de stop adecuado.

Direcciones de optimización

-

Agregar estrategia de venta en corto: La estrategia actual solo implementa la parte larga; se puede añadir lógica de corto para que la estrategia se adapte a más entornos de mercado. La implementación consiste en agregar condiciones inversas para activar la entrada y salida en corto.

-

Incorporar mecanismo de stop loss: Para evitar grandes pérdidas en condiciones extremas del mercado, se puede añadir un stop loss basado en ATR o un porcentaje fijo.

-

Combinar con otros indicadores técnicos: Se pueden agregar filtros adicionales como RSI, MACD o indicadores de volumen para mejorar la calidad de las señales. Por ejemplo, exigir que el RSI esté en zona de sobreventa cuando se cumplan las condiciones de entrada.

-

Ajuste dinámico de parámetros: Se puede ajustar dinámicamente el ancho de la envolvente según la volatilidad del mercado: ampliarla cuando la volatilidad aumente y reducirla cuando disminuya.

-

Agregar gestión de posiciones: Implementar un cierre parcial de posiciones en lugar de un cierre total, para optimizar el uso del capital y el control de riesgos.

-

Añadir filtro temporal: Se puede incluir un filtro basado en el horario de mercado para evitar generar señales en periodos desfavorables.

-

Implementar dimensionamiento de posición: Ajustar dinámicamente el tamaño de cada operación según la volatilidad o indicadores de riesgo, en lugar de usar un tamaño fijo.

-

Análisis multitemporal: Combinar marcos temporales más largos y más cortos para mejorar la precisión de los momentos de entrada y salida.

Conclusión

La estrategia de trading dinámico con envolventes de media móvil simple es una estrategia de trading cuantitativa basada en análisis técnico que aprovecha la relación entre el precio y la media móvil de largo plazo para capturar oportunidades de trading. Es especialmente adecuada para el trading diario de acciones de gran capitalización, entrando cuando el precio se desvía significativamente de la SMA200 y saliendo cuando el precio regresa o supera un nivel específico, para obtener ganancias.

Las principales ventajas de la estrategia radican en reglas claras, señales objetivas y la provisión de dos mecanismos de salida diferentes para adaptarse a distintos estilos de trading. Sin embargo, la estrategia también presenta limitaciones como una alta sensibilidad a los parámetros, falta de un mecanismo de stop loss y la restricción a operaciones largas únicamente.

Mediante optimizaciones como la adición de lógica de venta en corto, mecanismos de stop loss, filtros adicionales de indicadores técnicos y ajuste dinámico de parámetros, la estrategia tiene el potencial de lograr un rendimiento más estable en diferentes entornos de mercado. Para los traders cuantitativos, esto proporciona un marco base sólido que puede personalizarse y mejorarse aún más según las necesidades individuales y las características del mercado.

- 1