Resumen

Esta estrategia es un método de trading de alta frecuencia que combina análisis de múltiples marcos temporales con identificación de patrones de velas. Utiliza principalmente el marco temporal de 15 minutos para determinar la dirección general de la tendencia, mientras que en el gráfico de 5 minutos identifica patrones clave de ruptura de velas (patrones envolventes) para una entrada precisa. La característica más notable de la estrategia es el uso de una relación riesgo-beneficio de 1:3, es decir, la ganancia potencial es tres veces el riesgo potencial, lo que ayuda a mantener una rentabilidad general incluso sin necesidad de una tasa de éxito muy alta. Además, la estrategia establece dinámicamente el stop loss identificando los máximos y mínimos de la oscilación del precio, mejorando la flexibilidad de la gestión de riesgos.

Principio de la Estrategia

El principio central de la estrategia se basa en el análisis de múltiples marcos temporales y la teoría de la acción del precio. Específicamente, el mecanismo de funcionamiento de la estrategia se divide en los siguientes pasos clave:

-

Determinación de la dirección de la tendencia: Se determina la tendencia general mediante el análisis de la acción del precio en el marco temporal de 15 minutos. La estrategia calcula los máximos y mínimos de los últimos 5 períodos; si tanto los máximos como los mínimos están subiendo, se considera una tendencia alcista; si ambos están bajando, se considera una tendencia bajista.

-

Identificación de niveles de soporte/resistencia: En el gráfico de 5 minutos, la estrategia identifica niveles clave de soporte y resistencia calculando el precio mínimo y máximo de los últimos 5 períodos. Estos niveles de precio se utilizan como puntos de referencia para el stop loss.

-

Identificación de patrones de velas: La estrategia se centra en identificar patrones envolventes fuertes. Un patrón envolvente alcista es aquel en el que el precio de cierre actual es superior al de apertura y cubre completamente el rango de precios de la vela anterior; el patrón envolvente bajista es lo contrario.

-

Condiciones de entrada: Solo se genera una señal de trading cuando la dirección de la tendencia de 15 minutos coincide con el patrón de velas de 5 minutos. Por ejemplo, en una tendencia alcista, cuando aparece un patrón envolvente alcista, se genera una señal de compra; en una tendencia bajista, cuando aparece un patrón envolvente bajista, se genera una señal de venta.

-

Gestión de riesgos: La estrategia emplea una relación riesgo-beneficio de 1:3. El stop loss se coloca en el mínimo reciente de la oscilación (para posiciones largas) o en el máximo reciente (para posiciones cortas), mientras que el objetivo de ganancias es 3 veces la distancia del stop loss.

Ventajas de la Estrategia

Analizando en profundidad la implementación del código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Sinergia de múltiples marcos temporales: Al combinar los marcos temporales de 15 y 5 minutos, la estrategia reduce las señales falsas, entrando solo cuando la tendencia más amplia lo respalda, mejorando así la tasa de éxito de las operaciones.

-

Lógica de entrada clara: Utiliza el clásico patrón envolvente como desencadenante de entrada. Este patrón es ampliamente reconocido en el análisis técnico como una señal fuerte de reversión o continuación.

-

Relación riesgo-beneficio optimizada: La relación fija de 1:3 permite que la estrategia teóricamente alcance el punto de equilibrio incluso con una tasa de éxito de solo el 25%. Si la tasa de éxito real es superior, se generarán ganancias netas.

-

Stop loss dinámico: El stop loss se basa en los máximos y mínimos recientes de la oscilación del precio, no en una cantidad fija de puntos, lo que permite que la estrategia se adapte mejor a diferentes entornos de volatilidad del mercado.

-

Mecanismo de retroalimentación visual: La estrategia marca las señales de compra/venta y las posiciones de entrada en el gráfico, facilitando a los traders la evaluación y verificación visual del rendimiento de la estrategia.

-

Gestión de capital integrada: La estrategia utiliza por defecto el 2% del capital de la cuenta para cada operación. Esta gestión de posición proporcional ayuda a controlar el riesgo por operación.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, aún existen los siguientes riesgos potenciales:

-

Riesgo de eventos inesperados del mercado: Ante noticias importantes o eventos inesperados, el precio puede superar rápidamente el nivel de stop loss, provocando pérdidas reales superiores a las esperadas. La solución es pausar la estrategia antes de la publicación de datos económicos o noticias importantes.

-

Riesgo de baja liquidez: Cuando la liquidez del mercado es insuficiente, pueden producirse deslizamientos, lo que provoca que los precios reales de entrada o salida se desvíen de los esperados. Se recomienda utilizar la estrategia durante los períodos principales de negociación y evitar las horas de baja liquidez.

-

Riesgo de falsa ruptura: Los patrones envolventes no son 100% fiables y pueden ocurrir falsas rupturas. La solución es considerar la incorporación de indicadores de confirmación adicionales, como el volumen o el filtrado mediante otros indicadores técnicos.

-

Retraso en la determinación de la tendencia: El uso de 5 períodos para calcular la tendencia puede provocar cierto retraso en la identificación de la misma. En mercados con fuertes oscilaciones, este retraso puede generar señales erróneas. Se puede ajustar el número de períodos o añadir indicadores adicionales de confirmación de tendencia.

-

Limitación de la relación riesgo-beneficio fija: Aunque la relación 1:3 es teóricamente atractiva, no todos los entornos de mercado se adaptan a esta configuración. En mercados de alta volatilidad o sin una tendencia clara, puede ser difícil alcanzar un objetivo de ganancias 3 veces la distancia del stop loss.

Direcciones de Optimización de la Estrategia

Mediante un análisis detallado, las siguientes son áreas en las que se puede optimizar aún más la estrategia:

-

Ajuste dinámico de la relación riesgo-beneficio: Se puede ajustar dinámicamente la relación riesgo-beneficio según la volatilidad del mercado (indicador ATR); usar una configuración más conservadora (por ejemplo, 1:2) en entornos de baja volatilidad y una más agresiva (por ejemplo, 1:4) en entornos de fuerte tendencia. Esto permite adaptarse mejor a diferentes estados del mercado.

-

Añadir confirmación de volumen: Incorporar un filtro de volumen en las condiciones de entrada; solo entrar cuando el patrón envolvente venga acompañado de un aumento significativo del volumen. Esto reduce el riesgo de falsas rupturas.

-

Introducir indicadores de momento: Se pueden combinar indicadores de momento como RSI o MACD como filtros adicionales para asegurar que el punto de entrada no solo tenga soporte de patrón, sino también de momento.

-

Optimizar la selección del marco temporal: Actualmente la estrategia utiliza marcos temporales fijos de 15 y 5 minutos. Se podrían usar parámetros ajustables que permitan al usuario elegir la combinación óptima de marcos temporales según el activo y las preferencias personales.

-

Mecanismo de bloqueo parcial de ganancias: Se puede implementar una estrategia de salida parcial; por ejemplo, cuando el precio alcance una relación riesgo-beneficio de 1:1, cerrar una parte de la posición y ajustar el stop loss de la posición restante al precio de coste, permitiendo que la parte restante busque un objetivo de ganancias mayor.

-

Añadir filtro de horario de negociación: Agregar un filtro de horario para evitar operar en períodos de alta volatilidad y baja liquidez, como justo antes y después de la apertura/cierre del mercado, o evitar la publicación de datos económicos importantes.

-

Optimización adaptativa de parámetros: Se puede implementar un mecanismo que ajuste automáticamente los parámetros de la estrategia basándose en el rendimiento reciente del mercado; por ejemplo, ajustar el número de períodos para determinar la tendencia según las características del mercado en los últimos 20-50 períodos de negociación.

Conclusión

La estrategia de ruptura de velas en múltiples marcos temporales con optimización de la relación riesgo-beneficio es un sistema de trading integral que combina análisis de tendencia, acción del precio y gestión de riesgos. Mejora la calidad de las señales mediante el análisis sinérgico de múltiples marcos temporales, proporciona puntos de entrada precisos mediante patrones de velas clásicos y emplea una relación riesgo-beneficio optimizada para garantizar la rentabilidad a largo plazo.

Esta estrategia es especialmente adecuada para traders que buscan oportunidades de trading de alta frecuencia a corto plazo, y se desempeña mejor en entornos de mercado con tendencias claras. Sin embargo, como todas las estrategias de trading, no es perfecta; requiere que el trader realice los ajustes adecuados según su propia tolerancia al riesgo y sus objetivos de trading.

Implementando las sugerencias de optimización presentadas en este artículo, especialmente el ajuste dinámico de la relación riesgo-beneficio y la adición de indicadores de confirmación adicionales, se puede mejorar aún más la solidez y adaptabilidad de la estrategia. En última instancia, el éxito de esta estrategia no depende solo del algoritmo en sí, sino también de la comprensión del mercado por parte del trader y del monitoreo y mejora continua de la estrategia.

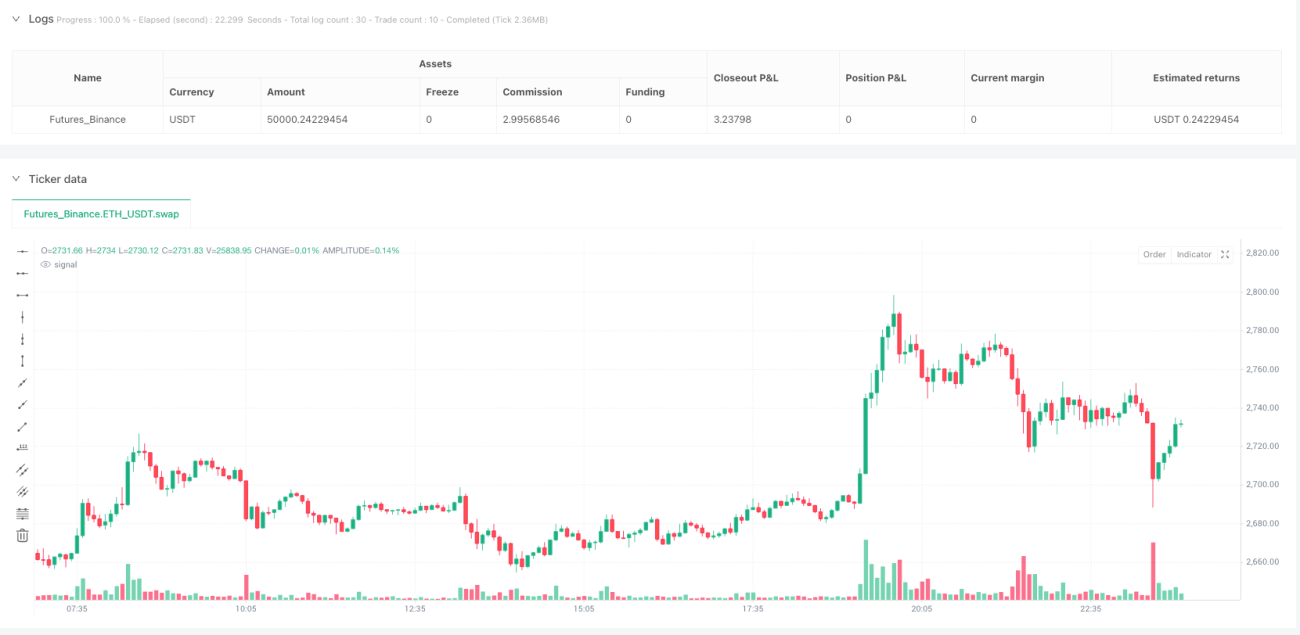

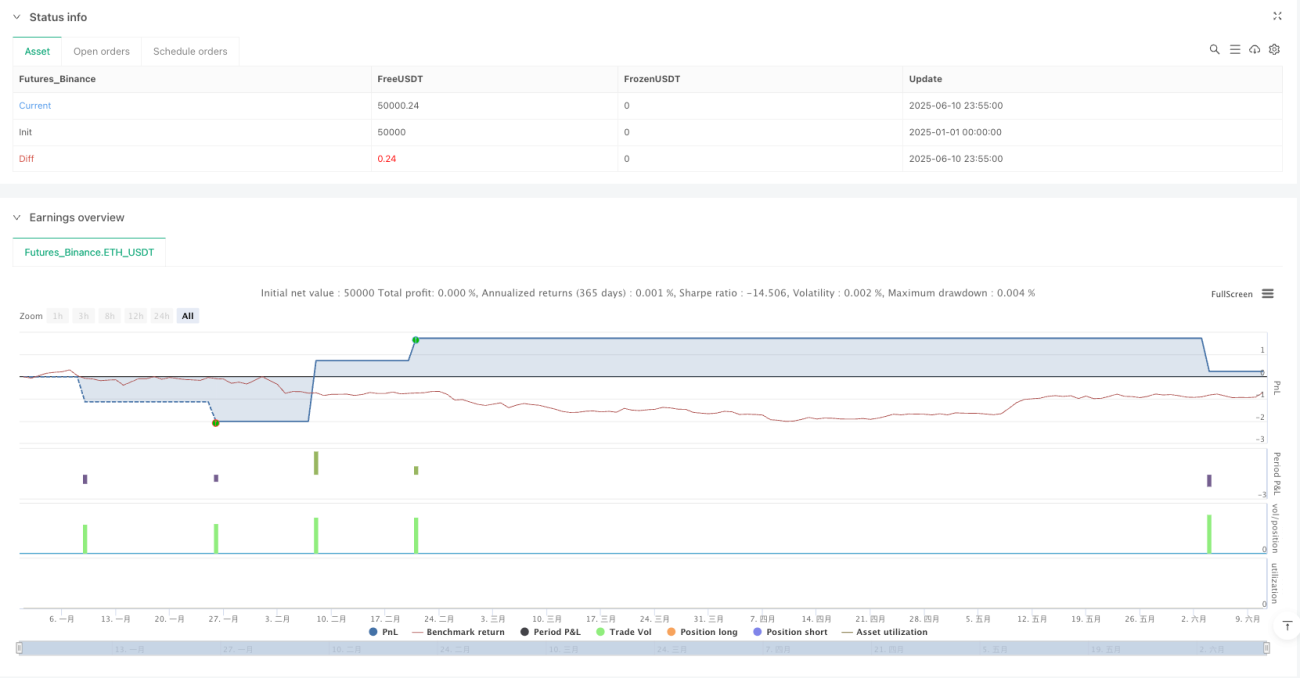

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("5-Min Gold Scalping Strategy with 1:3 RR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// Trend Direction (Using 15-Minute Price Action)- 1