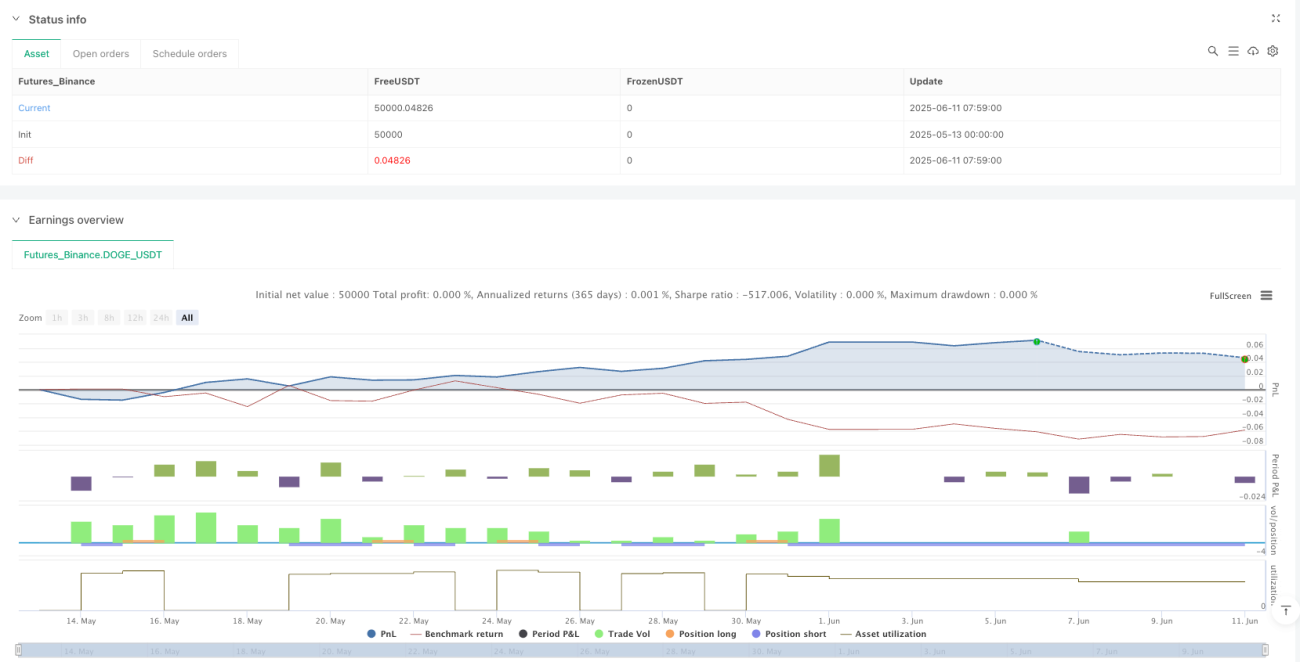

Resumen

La estrategia de trading con umbral dinámico de valor de riesgo normalizado es un método de trading cuantitativo basado en la desviación del precio respecto a su media móvil de largo plazo. Esta estrategia calcula la diferencia logarítmica entre el precio actual y una media móvil simple (SMA) de 374 periodos, la normaliza y obtiene un indicador de riesgo entre 0 y 1. Cuando el valor de riesgo está por debajo de un umbral específico, la estrategia considera que el riesgo de mercado es bajo y es adecuado para posiciones largas; cuando el valor de riesgo supera cierto umbral, considera que el riesgo es alto y es apropiado para posiciones cortas o cerrar la posición. La estrategia también incorpora un mecanismo de stop loss fijo en puntos para controlar eficazmente el riesgo por operación, siendo útil para traders de mediano y largo plazo que buscan identificar zonas de sobrecompra y sobreventa.

Principio de la estrategia

El principio central de esta estrategia es cuantificar el estado de riesgo del mercado mediante el valor de riesgo normalizado, para guiar las decisiones de trading. Los pasos de cálculo específicos son:

- Calcular la media móvil simple (SMA) de 374 periodos como referencia de tendencia a largo plazo.

- Calcular la diferencia logarítmica entre el precio de cierre actual y la SMA de 374 periodos, y multiplicarla por un factor temporal (bar_index elevado a 0.395) para obtener el valor de riesgo original.

- Registrar y hacer seguimiento del máximo histórico (ATH) y mínimo histórico (ATL) del valor de riesgo original.

- Normalizar el valor de riesgo original para estandarizarlo en un rango entre 0 y 1.

- Establecer diferentes umbrales de trading basados en el valor de riesgo normalizado:

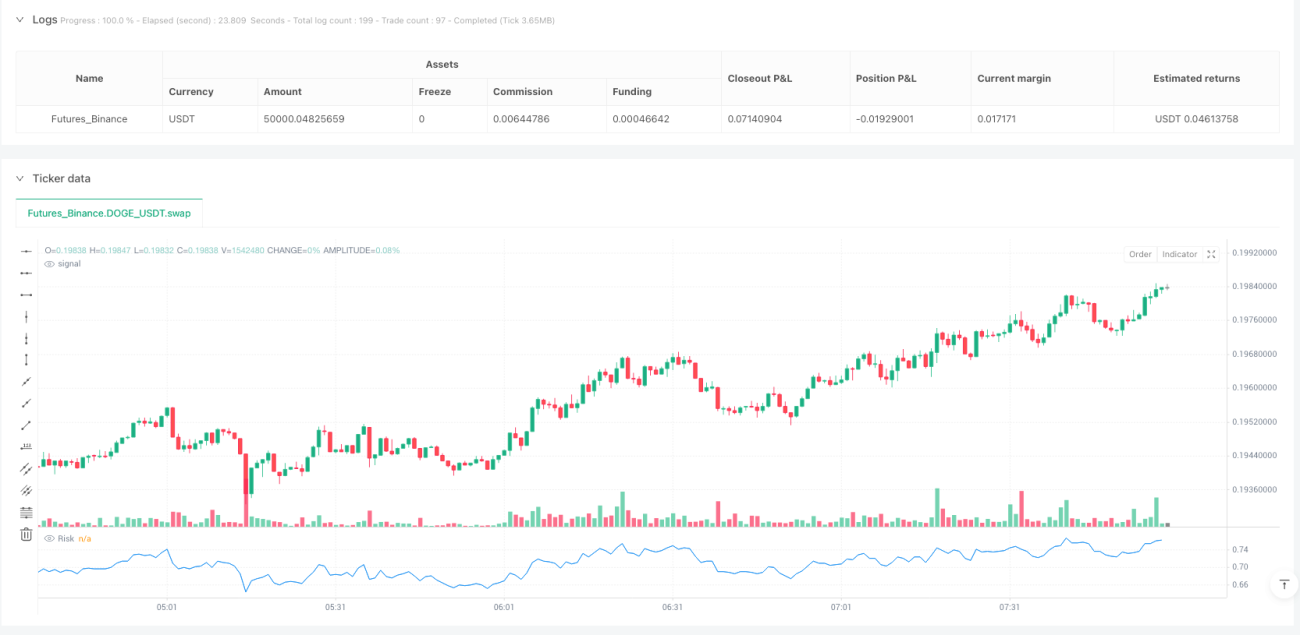

- Valor de riesgo por debajo de 0.3: activa señal de compra

- Valor de riesgo por encima de 0.6 o 0.7: activa señal de cierre de largo

- Valor de riesgo por encima de 0.7: activa señal de venta

- Valor de riesgo por debajo de 0.4: activa señal de cierre de corto

La estrategia también establece un mecanismo de stop loss fijo (5 puntos) para controlar la pérdida máxima de cada operación. Además, mediante etiquetas en el gráfico se muestran visualmente las distintas señales, facilitando al trader la identificación de oportunidades potenciales.

Ventajas de la estrategia

-

Cuantificación del riesgo: Mediante la normalización, simplifica el estado complejo del mercado en un indicador de riesgo entre 0 y 1, intuitivo y fácil de entender para la toma de decisiones.

-

Adaptabilidad: Al usar los máximos y mínimos históricos para la normalización, el indicador se adapta a diferentes entornos de mercado y características cíclicas, evitando las limitaciones de parámetros fijos.

-

Principio de reversión a la media: La estrategia se basa en el grado de desviación del precio respecto a su media de largo plazo para identificar sobrecompra y sobreventa, en línea con la propiedad de reversión a la media de los mercados financieros.

-

Ajuste por factor temporal: Al incorporar un factor temporal (bar_index elevado a 0.395), el cálculo del riesgo se ajusta dinámicamente con el paso del tiempo, reflejando mejor la evolución del mercado.

-

Mecanismo de gestión de riesgos: Incluye un stop loss incorporado que controla directamente la pérdida máxima por operación, ayudando a proteger el capital.

-

Señales visuales: Mediante etiquetas se marcan claramente las distintas señales, reduciendo la dificultad de interpretación para el trader y mejorando la utilidad de la estrategia.

-

Parámetros sencillos: Cuenta con pocos parámetros principales, lo que reduce el riesgo de sobreajuste y mejora la capacidad de adaptación a diferentes condiciones de mercado.

Riesgos de la estrategia

-

Retardo de la media móvil de largo plazo: La SMA de 374 periodos tiene un retardo significativo, lo que en mercados de cambios rápidos puede provocar señales tardías y perder el mejor momento de entrada o salida.

-

Stop loss fijo no se adapta a la volatilidad: La estrategia usa un stop loss fijo en puntos, sin considerar las diferencias de volatilidad entre distintos mercados y periodos, lo que puede resultar en stops demasiado amplios o demasiado ajustados.

-

Sensibilidad a los umbrales: Las señales de trading dependen en gran medida de los umbrales de riesgo predefinidos (0.3, 0.4, 0.6, 0.7), que pueden no ser adecuados para todos los entornos de mercado.

-

Limitaciones de la normalización: Al usar valores extremos históricos para la normalización, pueden requerir ajustes cuando aparecen nuevos movimientos extremos, y con datos históricos insuficientes la normalización puede ser imprecisa.

-

Riesgo de sesgo en backtesting: La estrategia depende de los valores de riesgo máximos/mínimos históricos, lo que en un backtesting prospectivo puede introducir un sesgo de función futura, y el rendimiento real podría diferir de los resultados del backtest.

-

Desafío en la optimización de parámetros: Parámetros clave como el periodo de la SMA, los umbrales de riesgo y los puntos de stop loss requieren optimización para cada mercado, lo que aumenta la complejidad del ajuste.

Las soluciones incluyen: utilizar un stop loss adaptativo en lugar de fijo; incorporar indicadores de volatilidad para ajustar los umbrales de riesgo; emplear señales de confirmación multitemporal; añadir filtros de tendencia para evitar operar en contra de la tendencia; combinar con otros indicadores técnicos para confirmar las señales.

Direcciones de optimización de la estrategia

-

Stop loss adaptativo: Cambiar el stop loss fijo por un stop loss dinámico basado en el ATR (Average True Range), de modo que se ajuste automáticamente a la volatilidad del mercado, por ejemplo, estableciendo una distancia de stop loss de 1.5 veces el ATR.

-

Umbrales de riesgo dinámicos: Convertir los umbrales fijos (0.3, 0.4, 0.6, 0.7) en umbrales que se ajusten dinámicamente según el estado del mercado, posiblemente empleando indicadores de volatilidad o fuerza de tendencia para modificarlos.

-

Añadir filtro de tendencia: Incorporar un mecanismo de identificación de tendencia, como la dirección de una media móvil de periodo más largo o el indicador ADX, para operar solo en la dirección de la tendencia principal y evitar operaciones en contra de ella.

-

Mecanismo de confirmación de señales: Aumentar los requisitos de confirmación, por ejemplo, exigiendo que el indicador de riesgo permanezca fuera del umbral durante varios periodos consecutivos antes de activar la señal, reduciendo así las señales falsas.

-

Incorporar filtro de tiempo: Agregar restricciones de ventana horaria de trading para evitar periodos de baja eficiencia o alta volatilidad conocidos, mejorando la calidad de las señales.

-

Optimizar el periodo de la media móvil: Probar diferentes periodos de SMA (por ejemplo, 200, 300, 450) en lugar del fijo de 374, para encontrar el parámetro más adecuado para cada mercado.

-

Mejora en la gestión de capital: Introducir un mecanismo de tamaño de posición dinámico, ajustando la proporción de capital asignada a cada operación según el nivel absoluto del valor de riesgo y su tasa de cambio, para equilibrar el riesgo.

-

Marco de análisis multitemporal: Extender la estrategia para considerar indicadores de riesgo en múltiples marcos temporales, ejecutando la operación solo cuando las señales de diferentes periodos sean coherentes, aumentando la fiabilidad de las señales.

Estas direcciones de optimización buscan mejorar la adaptabilidad de la estrategia, reducir las señales falsas, optimizar la gestión del riesgo y mejorar el rendimiento general. Combinando varios puntos de optimización se puede construir un sistema de trading más robusto.

Resumen

La estrategia de trading con umbral dinámico de valor de riesgo normalizado es un método de trading cuantitativo basado en la desviación del precio respecto a su media móvil de largo plazo. Calcula y normaliza un indicador de riesgo para guiar las decisiones de trading. Esta estrategia simplifica el estado complejo del mercado en un valor de riesgo entre 0 y 1, reflejando de manera intuitiva las condiciones de sobrecompra y sobreventa.

Su principal ventaja radica en la adaptabilidad y capacidad de cuantificación del riesgo, ya que mediante el seguimiento dinámico de los extremos históricos para la normalización, el indicador puede adaptarse a distintos entornos de mercado. Además, el mecanismo de stop loss incorporado proporciona un control básico del riesgo.

Sin embargo, la estrategia también presenta limitaciones como el retardo de la media móvil de largo plazo, umbrales fijos y un stop loss que no se adapta a los cambios del mercado. Para mejorar su rendimiento, se pueden considerar optimizaciones como la introducción de un stop loss dinámico, umbrales de riesgo adaptativos, filtros de tendencia y confirmación multitemporal.

En conjunto, la estrategia de trading con umbral dinámico de valor de riesgo normalizado ofrece un enfoque sistematizado para identificar el estado de riesgo del mercado y guiar las decisiones de trading, siendo adecuada como herramienta auxiliar para operaciones de mediano y largo plazo. Con una optimización razonable de parámetros y una gestión adecuada del riesgo, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado.

- 1